العملات المشفرة ترتفع.. ومصالح الحكومات فيها أيضاً

08:27 صباحاً 20 أبريل 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

على مدى قرون، كانت الأموال التي تصدرها الحكومات بمثابة شريان الحياة للاقتصاد العالمي، حيث تقيس الدول مدى قوتها الجيوسياسية وثرواتها بمستوى العملات التي يحتفظ بها الناس، وما يقومون بدفعه، وما يحتفظون به في الحسابات. لكن في عصرنا الرقمي، وما بعد التحديث فهي تواجه نوعاً غريباً من المنافسة.

أصبحت العملات المشفرة –التي تم انشاؤها لتحل محل النوع السيادي التقليدي– هاجساً واسع النطاق، الأمر الذي أدى إلى إلهام ثقافتهم المضادة، وجذب مئات المليارات من الدولارات في استثمارات المضاربة، التي قد يكون لها -أو لا يكون- علاقة بقدرتها على البقاء. فكيف يكون الرد من مُصْدري العملات الرسمية، إذا حدث ذلك بشكل مطلق؟ باختصار: سيكون الرد بعناية. بصفتهم المنظمين الماليين، فهم يحتاجون إلى تحقيق توازن بين تشجيع الابتكار ومنع الضرر. والأهم من ذلك، كمنافسين في السوق العالمية للنقد، هم بحاجة إلى تحسين منتجاتهم.

يأتي المال بأشكال مختلفة، ولا يوجد شئ مثالي على الإطلاق. تُمَكِن الأوراق والعملات المعدنية من إجراء المعاملات السهلة التي تكون وجهاً لوجه وغالباً ما تكون مخزن مستقر للقوة الشرائية، ولكن الاحتفاظ بمبالغ كبيرة منها مكلف ولا فائدة منها للمعاملات عن بعد.

تعتبر الودائع المصرفية، إلى جانب بطاقات الائتمان والخصم المرتبطة بها، أكثر ملاءمة ولكن لها عيوب أيضاً. حيث أنها غالباً ما تستلزم رسوماً باهظة، وبما أنها (على عكس النقود الإلزامية) ليست مسؤولية مباشرة للحكومة، فهي تنطوي (تحتوي) على عنصر المخاطرة بالاعتماد على المؤسسات التي لا تنجح دائماً في الحفاظ على ثقة الجمهور. أثرت الأزمة المالية في عام 2008 بشكل دائم على الثقة في النظام المصرفي، وهو أحد أسباب زيادة حيازة العملات المادية منذ ذلك الحين.

ظهور بتكوين كأول عملة مشفرة

في تقرير صادر بعام 2008، وصف "ساتوشي ناكاموتو" -الاسم المستعار لمطوري عملة بتكوين- نظاماً للنقد الإلكتروني الذي يعمل خارج الخطوط والقنوات القائمة، ويستغني عن الحاجة إلى الثقة بأي سلطة أو مؤسسة مركزية. من شأن برتوكول الكمبيوتر إنشاء رموز رقمية جديدة. وستحتفظ الشبكة التطوعية لعقد المعالجة بدفاتر الحسابات العامة المشتتة والمعروفة باسم "بلوكتشين"، وذلك باستخدام تشفير عالي القدرة والجودة لضمان الدقة والأمان وإخفاء الهوية.

بدلاً من التعامل مع الفواتير الورقية أو نقل الودائع، يقوم الأشخاص بالدفع باستخدام مفاتيح (رموز) أبجدية رقمية خاصة، وذلك لإثبات ملكية عملات بتكوين الخاصة بهم.

بعد أكثر من عقد من الزمان، نجحت بتكوين والعملات المشفرة الأخرى بما يتجاوز الآمال الجامحة لمنشئيها، وذلك بعد تخطيها فترة كونها "موضة جديدة". لكنها في الواقع لا تعمل كالمال؛ فهي مخازن فقيرة للقيمة، لأن أسعارها تتقلب بشدة. ومن السهل أيضاً خسارتها: حيث يُقدر نحو 20% من جميع عملات بتكوين عالقة في محافظ فقد الأشخاص المفاتيح (الرموز) الخاصة بها.

وعلى الجانب الآخر، فهي ليست رائعة بالنسبة للمدفوعات، حيث لن تقبل معظم الأماكن بتكوين، وغالباً ما تكون المعاملات بطيئة ومكلفة، وتستغرق أحياناً أياماً أو تكلف أكثر من 25 دولاراً لكل منها، عندما تكون الشبكة مزدحمة. كما أنها تعتبر مبذرة للغاية، حيث تستهلك الحسابات المطلوبة للحفاظ على بتكوين بلوكتشين" وحدها الكثير من الكهرباء مثل (كاستهلاك) بلد متوسطة الحجم، مما قد يساهم بشكل كبير في تغير المناخ.

ومع ذلك، فإن هذه العيوب القاتلة لم تمنع العملات المشفرة من أن تصبح ظاهرة ثقافية ومالية. لقد اتخذوا زخارف الحركات الدينية أو الثورية، واعدين بمستقبل لا تحل الشبكات اللامركزية فيه محل المال فقط، بل أيضاً تحل محل الشركات والحكومات والمجتمع كما كنا نعرفه من قبل.

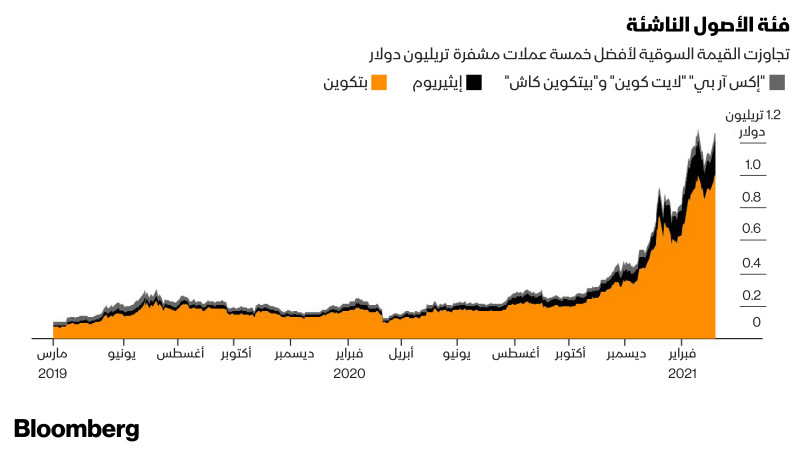

تتداخل هذه الحماسة مع عالم المضاربة المفرط للمتداولين اليوميين، حيث أصبح التشفير هو الشغف، وذلك بمساعدة من أمثال إيلون ماسك، الذي وضع 1.5 مليار دولار من أموال تسلا في العملة المشفرة "بتكوين". بلغت القيمة السوقية الإجمالية لبتكوين، وهي أصل افتراضي بدون أي استخدام عملي تقريباً باستثناء التجارة غير المشروعة، مؤخراً 1 تريليون دولار. حتى أن العملة المشفرة "دوج كوين"، التي تم إنشاؤها بالكامل على سبيل المزاح، تجاوزت لفترة وجيزة 10 مليار دولار.

تؤدي هذه المكاسب الملحوظة إلى إضعاف مقاومة المؤسسة المالية والسياسية التي كان الهدف من العملات المشفرة القضاء عليها. وقد راكم مديرو صناديق التحوط الشهيرة مثل "بول تيودور جونز" و"ستانلي دروكنميلير" حيازاتهم من العملة المشفرة، وتوصي بنوك وول ستريت الكبيرة بعملة بتكوين للمستثمرين وتقدم خدمات الحفظ لها.

توفر الصناديق والمشتقات التي تركز على بتكوين– وربما يتم قريباً تداول صندوق في البورصة الأمريكية– التعرض (المعرفة) لها وذلك دون الحاجة إلى الاحتفاظ بالأدوات والأشياء الفعلية. وتخطط ماستر كارد لمعالجة المدفوعات المقومة بالعملات المشفرة. كما اقترح عمدة "رئيس بلدية" ميامي قبول مدفوعات ضريبة الأملاك بعملة بتكوين.

جاءت الخطوة الكبيرة نحو هذا الاتجاه السائد عندما تقدمت منصة تداول العملات المشفرة الرائدة "كوين بيس" -التي ربحت أكثر من 300 مليون دولار وسط التداول في عام 2020 ـــ بطلب اكتتاب عام يمكن أن تُقَدر قيمة الشركة بما يقرب من 100 مليار دولار.

بعبارة أخرى، بدلاً من إحداث ثورة في عالم المال تحفز العملات المشفرة جوانبها -الشبيهة بالكازينو- أصبحت في نهاية المطاف فئة من فئات أصول المضاربة، وهي منتج صافي وخالص من الخيال الجماعي، خاصة مع عدم وجود صلة واضحة بالاقتصاد الحقيقي.

ومع ذلك، فإن مشاركة المزيد من الأشخاص والمؤسسات –للاحتفاظ بأرصدة في العملات المشفرة والاقتراض من أجل المضاربة فيها– قد تكون العواقب لها حقيقية بالفعل. يتعين علي المنظمين الانتباه لأن تقلبات العملة المشفرة قد تبدأ في تهديد الاستقرار المالي.

بعض المبادئ التوجيهية للسياسة العامة

لا تُحجِموا الابتكار

لم تحقق العملات المشفرة وتقنية "بلوكتشين" غرضها الأصلي، ولكن يمكن أن يكون لها تطبيقات مهمة ومثيرة للاهتمام. تتمتع "بلوكتشين" بالقدرة على إنشاء سجلات رقمية فريدة وغير قابلة للتغيير، على سبيل المثال، أتاحت سوقاً مزدهراً لمقتنيات فريدة من نوعها مثل الفن والموسيقى والأحداث الرياضية البارزة. أفسحت الإدارة اللامركزية لها المجال لأنواع جديدة من وسائل التواصل الاجتماعي مثل "مايندس" (Minds) و "لبري" (LBRY).

يعد نظام "ليبرا" (Libra) المقترح من فيسبوك ــوالمعروف الآن باسم "ديم" (Diem)ـ واحداً من العديد من الأنظمة التي قد تحفز إصلاح المدفوعات البطيئة والمرهقة عبر الحدود. يجب أن تتحلى السلطات بالصبر، ومنح رواد الأعمال مجالاً لاختبار المفاهيم، قبل إخضاعهم للالتزام الكامل للوائح التنظيمية، خِشية من إلغاء الأفكار التي قد تكون مفيدة في نهاية المطاف.

المسير والتعامل بحذر في الأسواق

ليس مهمة المنظمين، بأن لا يقوموا بمنع الناس من القيام باستثمارات محفوفة بالمخاطر، لكنهم بحاجة للتأكد من أن الناس يعرفون ما الذي يدخلون به، وأن لا يؤذون الآخرين. إن هيئة الأوراق المالية والبورصات محقة في المشاركة عندما تتبنى الرموز الرقمية خصائص الأوراق المالية، كما هو الحال في العديد من عروض العملات الأولية. سيكون من المنطقي أيضاً أن تنضم الولايات المتحدة إلى أوروبا وكندا في الموافقة على صناديق البيتكوين المتداولة في البورصة، وهذا يسمح بالإفصاح الكافي عن المخاطر وإجراءات الحفظ، ويجعل المضاربة أكثر أماناً وأقل تكلفة للمستثمر غير المتمرس.

مع دخول المزيد من اللاعبين (الأطراف) في اللعبة، سيتعين على المشرفين مثل الاحتياطي الفيدرالي التأكد من أن التعرضات لن تصبح كبيرة بما يكفي لتهديد الاستقرار المالي، وأن المؤسسات لديها رأس مال وافر لاستيعاب أي خسائر.

العمل على بديل أفضل

امنحوا العملات المشفرة الثقة فوق كل شيء. لقد سلطوا الضوء على عيب هائل في المال المعتاد بأنه لا توجد نسخة رقمية حقيقية للنقد، أي نسخة تمثل مطالبة مباشرة على الحكومة، ويمكن تحويلها بسهولة وهي متاحة عالمياً. وبالتالي، من المشجع ــ للجميع باستثناء أولئك الذين استثمروا بكثافة في الرموز الرقمية الحاليةــ رؤية البنوك المركزية تستعد للمنافسة. يفكر بنك الاحتياطي الفيدرالي وغيره بجدية في إنشاء عملات رقمية خاصة بهم.

من المؤكد أن مثل هذا الابتكار الجذري ينطوي على مخاطر. من شأن العملة الرقمية الكاملة للبنك المركزي أن تزعج نموذج أعمال البنوك التقليدية. وإذا كان الناس قادرين على الاحتفاظ بأموال صادرة عن الحكومة مباشرة –أي ما يعادل فتح حساب في البنك المركزي، فقد يتخلصون من الودائع التي تظل المصدر الأساسي للتمويل للنظام المصرفي. لتجنب الانهيار سيتعين على البنوك المركزية تسهيل الانتقال من خلال وضع قيود على الحيازات المباشرة، أو باستخدام البنوك كوسطاء أو من خلال تزويد البنوك بتمويل بديل.

ثم هناك قضية الخصوصية. يمكن أن تسمح العملة الرقمية للحكومات بتتبع إنفاق الناس، وهو احتمال يثير قلقاً خاصاً في الصين، التي تختبر بالفعل عملتها الرقمية الخاصة. لتخفيف المخاوف بشأن المراقبة، سيتعين على البنوك المركزية توفير درجة من عدم الكشف عن هويتها، مع الحفاظ على الوصول اللازم لتعقب المجرمين ومكافحة غسيل الأموال.

ومع ذلك يمكن أن يكون للعملة الرقمية للبنك المركزي فوائد كبيرة. يمكن أن تسهل التجارة، مما يسمح للمستهلكين بإجراء مدفوعات إلكترونية فورية مع تجنب مليارات الدولارات من رسوم المعاملات. يمكن أن تجعل الخدمات المالية في متناول الملايين من "الذين لا يتعاملون مع البنوك"، ومساعدتهم علي بناء الثروات بدلاً من الاستسلام للمفتشين الماليين. كما يمكن تحسين تحصيل الضرائب وجعل المؤشرات الاقتصادية أكثر دقة وفي الوقت المناسب.

يمكن أن يزود صانعي السياسات بأدوات جديدة وقوية لمحاربة الركود والسيطرة علي التضخم. تخيل علي سبيل المثال تأثير إصدار الأموال التي كان لابد من إنفاقها في غضون ستة أشهر.

في النهاية، قد يكون إرث جنون العملات المشفرة شكلاً أفضل من أشكال المال. إذا كان الأمر كذلك، فإن كل الضجة ـــ ناهيك عن الخسائر بين الحين والآخر ــ ستكون تستحق العناء.