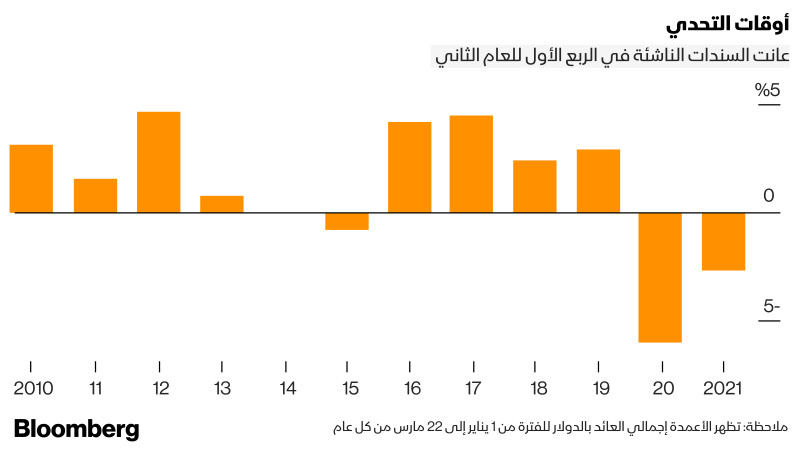

الأسواق الناشئة تواجه مخاطر ارتفاع السندات المصدر: بلومبرغ

"النقد هو الملك"..كيف ستواجه الأسواق الناشئة ارتفاع عوائد السندات ؟

10:13 صباحاً 25 مارس 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

قد تكون عبارة "النقد هو الملك" هي شعار الأسواق الناشئة خلال العام الحالي 2021، فمع الزيادة المستمرة في عوائد سندات الخزانة التي أدَّت إلى ارتفاع تكاليف الاقتراض العالمية، يدقق مستثمرو السندات بالدول النامية في الاحتياطيات النقدية للحكومات، وهم يتطلَّعون لاختيار الرابحين في المستقبل. وقد تكون روسيا وجنوب إفريقيا وإندونيسيا الأفضل أداءً، لأنَّ كلَّاً منهم بنى دعامة كبيرة.

وقال فرانسيسك بالسيلز، كبير مسؤولي الاستثمار لديون الأسواق الناشئة في "فيم بارتنرز" (Fim Partners) التي تتخذ من لندن مقرَّاً لها : "الأمر كله يتلخَّص في المرونة ومخزون الاحتياطي، فأنت تريد أن تتمتَّع البلدان بالمرونة اللازمة للصمود في وجه العاصفة، إذا كانت لديهم نقود، أو كانوا متقدِّمين في خطط إصدارتهم، أو إذا كان بإمكان البنوك المركزية توفير دعم، فهذه كلها إيجابيات يجب أخذها في الاعتبار.

معضلة حادة

وفي حين ازدهرت الأسواق الناشئة في النصف الثاني من العام الماضي بسبب ضعف الدولار والتحفيز العالمي القياسي، فإنَّ الزيادة في عوائد الولايات المتحدة في الأشهر الأخيرة تجعل المستقبل يبدو أقل ملاءمة، إذ تواجه العديد من الدول النامية الآن معضلة حادَّة، فهي بحاجة إلى تمويل زيادة الإنفاق لإنعاش اقتصاداتها المنكوبة بالوباء، في الوقت الذي بدأت فيه تكاليف الاقتراض في الارتفاع.

وبشكل عام، صمدت سندات الدول التي تتمتَّع بمركز تمويلي متميز بشكل أفضل خلال عمليات البيع هذا العام، وفقاً لمؤشرات "بلومبرغ باركليز". وانخفضت ديون جنوب إفريقيا 1.5% بالدولار، كما انخفضت الديون الروسية 7.1%، والديون الإندونيسية 5.2%، في حين تراجعت مؤشرات مماثلة لبيرو والبرازيل، إذ ينظر إليهما على أنَّهما تحتاجان إلى إصدار كبير نسبياً، بأكثر من 8%.

أغنياء النقود

على الرغم من أنَّ وزارة المالية الروسية لا تكشف عن إجمالي النقد المتوفِّر، فإنَّ المبلغ المتبقي من الميزانية المودعة على الودائع المصرفية، وقروض الميزانية، وعمليات إعادة الشراء كان 1.7 تريليون روبل (22.3 مليار دولار) في شهر مارس، هو المبلغ نفسه التي كانت عليه قبل عام تقريباً بالرغم من الخراب الذي خلفه الوباء.

وتقدِّر جنوب إفريقيا أنَّ رصيدها النقدي للسنة المالية المنتهية في مارس ارتفع 25% إلى 294.6 مليار راند (20 مليار دولار) مقارنةً مع السابق. وقالت إندونيسيا، إنَّها قد تكون قادرة على خفض مبيعات الديون، نظراً لأنَّ لديها أكثر من 8 مليارات دولار من الأموال غير المنفقة اعتباراً من شهر يناير.

ويقول نيك إيزنجر، الرئيس المشارك للدخل الثابت النشط للأسواق الناشئة في "فنغارد أسيت سيرفيسيس" (Vanguard Asset Services in London) التي تتخذ من لندن مقرَّاً لها، إنَّ: "انخفاض الإصدار في روسيا وجنوب إفريقيا يرجع إلى نتائج مالية أفضل، مدعوماً بنفط أقوى في حالة روسيا، وإيرادات أفضل بشكل عام لجنوب إفريقيا، فالمراكز المزدحمة والإصدارات الكثيرة جداً، أو على الأقل هي الآن إصدارات تفوق ما كان متوقَّعاً، ولا تناسبها السوق جيداً في الوقت الحالي". لكنَّ الوضع أقل إيجابية في أمريكا اللاتينية.

و تعدُّ البرازيل وبيرو من بين الاقتصادات الناشئة التي من المتوقَّع أن تكثِّف إصداراتها، وفقاً لماري تيريز بارتون، رئيسة ديون الأسواق الناشئة في "بيكتيت أسيت مانيجمانت" (Pictet Asset Management) التي تتخذ من لندن مقرَّاً لها. وقالت، إنَّ الفيروس لا يزال مصدر قلق كبير في البرازيل، في حين لا يزال الميزان المالي في بيرو في منطقة سلبية للغاية هذا العام.

البحث عن الفائزين

وبالإضافة إلى التحديات التي تواجه الأسواق الناشئة ككل، من المقرَّر أن تخدم ما يقرب من 3 تريليونات دولار من الديون المحلية المستحقة خلال الفترة المتبقية من عام 2021، وفقاً للبيانات التي جمعتها بلومبرغ. و يأتي هذا في وقت تُثبت فيه موجات العدوى المتكررة بالفيروسات أنَّ الكثيرين لا يزالون مضطرين لتمويل حوافز كبيرة لحماية اقتصاداتهم، كما أنَّ هناك خطر التداعيات المحتملة للاضطرابات الأخيرة في تركيا.

وقال هاكان أكسوي، مدير صندوق السندات السيادية للأسواق الناشئة في "أموندي إس آيه" (Amundi SA) التي تتخذ من لندن مقرَّاً لها، إنَّه: "سيتمُّ تحديد الفائزين من خلال سياسة مالية ناجحة مع عجز أقل في الميزانية، ومقدار مناسب للإصدار، كما أنَّ مدى قوة السياسة المالية سيعتمد على إدارة الوباء في كل دولة، ولكن إذا سارت الأمور في الاتجاه نفسه، فقد نشهد انخفاضاً في العرض على إصدار السندات المحلية في المستقبل."