كيف تأثرت الأسواق العالمية بتوزيع لقاحات "كورونا" في الربع الأول 2021؟

01:20 مساءً 05 أبريل 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

شهدت الأسواق حالة من التقلُّبات الجامحة في الربع الأول من 2021، وتؤدي ارتداداتها المستمرة إلى وضع المستثمرين على أهبة الاستعداد لمواجهة الموجة التالية من الاضطرابات.

وتراجعت السندات العالمية، كما تضرَّرت عملات الملاذ الآمن التقليدية خلال الربع الأول من 2021، في حين أثبت الدولار الأمريكي مرونته حتى عندما شكَّ المستثمرون في آفاقه المستقبلية.

وجاءت هذه التحرُّكات في الوقت الذي يدفع فيه المستثمرون ثمن التعافي العالمي السريع من الوباء، وإن كان ذلك بسبب الاختلافات الإقليمية إزاء برامج التطعيم، واستعداد البنوك المركزية لتخفيف السياسة النقدية بشدة (خفض أسعار الفائدة).

تعافي قوي في أمريكا

وقال سايمون هارفي ، كبير محللي السوق في "مونكس أوروبا"، الذي راجع توقُّعاته للدولار الأسبوع الجاري: "هناك أحداث غير عادية، سواء في تركيا، أو فرض عقوبات على روسيا، وأداء متفوق للجنيه الإسترليني؛ لكنَّ التعافي كان عموماً هو المحرِّك المهيمن لحركة الأسعار العالمية".

وأضاف: " يندهش معظم الأشخاص في عام 2021 من مدى قوة الأداء الاقتصادي المتفوِّق للولايات المتحدة".

ويرى بعضهم أنَّ نهاية الربع بمثابة فاصل نفسي بين الاتجاهات.

ومع إنهاء عائدات السندات الأمريكية مارس على صعود آخر، وتوقُّعات بارتفاع التضخم على الرغم من البيانات الاقتصادية الأكثر ضعفاً، قد يبدأ المستثمرون في التساؤل عن المدَّة التي يمكن أن تستمر فيها إعادة فتح التجارة أو التداولات.

وفيما يلي بعض من أبرز التحرُّكات في الربع الأول 2021 :

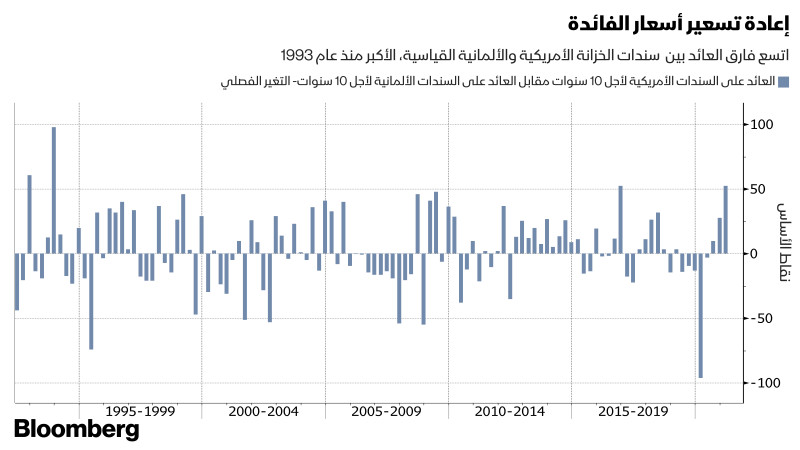

اضطرابات سندات الخزانة

بفضل حزمة التحفيز في الولايات المتحدة التي تضع البلاد على مسار الانتعاش الاقتصادي السريع من الوباء، فليس من المستغرب أنَّ سندات الخزانة الأمريكية قادت عمليات البيع عالمياً. لقد سجَّلت أسوأ أداء فصلي منذ عام 1980، وفقاً لمؤشرات بلومبرغ باركليز.

وبالمقارنة، كان التراجع في أوروبا وآسيا متماشياً مع الانخفاضات الفصلية في عامي 2019 و2020 على التوالي.

كما واصلت سندات الخزانة خسائرها الأسبوع الجاري مدعومة بخطط الرئيس الأمريكي جو بايدن لتسريع حملة اللقاح، وإعادة بناء البنية التحتية. وانتشرت المبيعات المجمعة لأدوات الدَّين الأمريكية يوم الثلاثاء، مما دفع العوائد لفترات استحقاق مختلفة إلى أعلى مستوياتها في أكثر من عام.

ودعم الفارق بين الأسواق الأمريكية والأوروبية، العائد بين سندات الخزانة الأمريكية والألمانية القياسية (أجل 10 سنوات) الذي اتسع بأكثر من 50 نقطة أساس. ويتطابق ذلك مع الأداء نفسه في الربع الأخير من عام 2016، ولم تحدث قفزة أكبر منذ عام 1993.

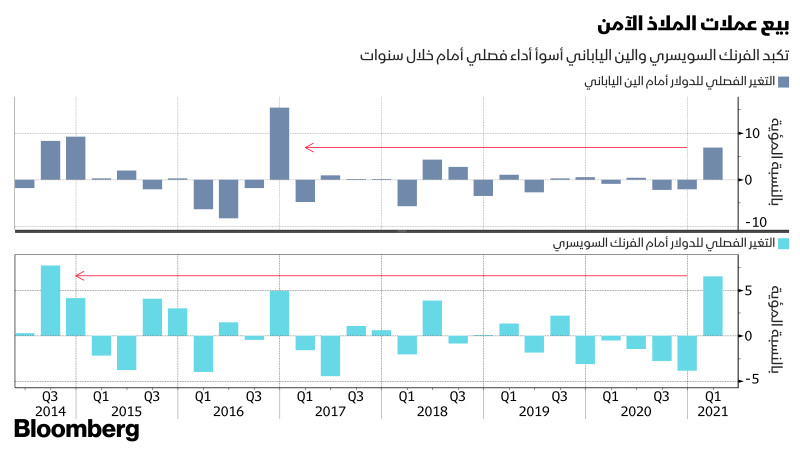

العملات الآمنة غير الجذابة

تحمَّلت عملات الملاذات الآمنة التقليدية في العالم- الين الياباني والفرنك السويسري - وطأة البيع، فقد أدَّى توزيع لقاح كورونا إلى إشراق التوقُّعات الاقتصادية على مستوى العالم.

وعانى كلٌّ منهما من أسوأ أداء فصلي منذ سنوات، مع انخفاض الين إلى مستوى غير مسبوق منذ عام 2016، في حين كان انخفاض الفرنك هو الأسوأ منذ عام 2014.

وكان أداء تلك العملتين أكثر وضوحاً بالنظر إلى الأداء المتفوِّق للدولار، الذي تحوَّل من ملاذٍ رئيسي إبان ذروة اضطراب السوق في مارس 2020 إلى رهان على التفوق الاقتصادي للولايات المتحدة.

وقد لا يتوقَّف تراجع عملات الملاذ الآمن، في ضوء تجدد ضعفها الأسبوع الجاري. وواصلت العملة اليابانية خسائرها إلى دون 110 ينات للدولار للمرة الأولى منذ مارس 2020، في حين وصل الفرنك إلى المستويات التي سجَّلها آخر مرة في يوليو 2020.

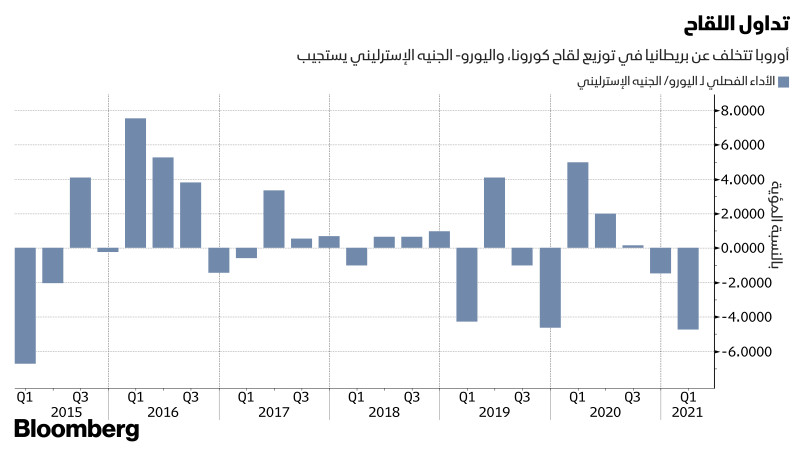

مكاسب الجنيه الإسترليني، وآلام اليورو

وأصبحت النهاية الدرامية لمفاوضات التجارة بعد خروج بريطانيا من الاتحاد الأوروبي (بريكست) في نهاية عام 2020 أكثر من مجرد عَرَضٌ جانبي للجنيه في الربع الأول من 2021.

وبدلاً من ذلك، كان الأمر كله يتعلَّق بحملة اللقاح في المملكة المتحدة، التي تجاوزت جهود الاتحاد الأوروبي بكثير، مما أثار استياء صانعي السياسة في التكتل.

ودفع ذلك زوج اليورو/ الجنيه الإسترليني نحو 0.85، ليسجل أسوأ أداء فصلي منذ 2015.

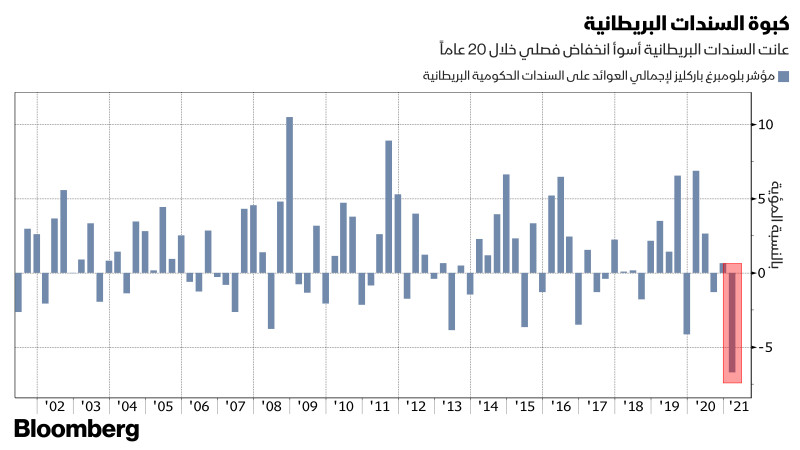

اضطراب السندات البريطانية

واتضح تأثير جهود التطعيم المتفوِّقة في بريطانيا بشكل أكثر وضوحاً في سوق الديون الحكومية.

وشهد حاملو السندات البريطانية أسوأ ربع سنوي، وفق البيانات التي تعود إلى عام 2000، وفقاً لمؤشر بلومبرغ باركليز.

وأثارت حملة التلقيح التوقُّعات بانتعاش اقتصاد بريطانيا، مما سمح لصانعي السياسة في بنك إنجلترا بإطلاق نبرة متشددة نسبياً، واستبعاد تطبيق أسعار الفائدة السلبية على المدى القريب.

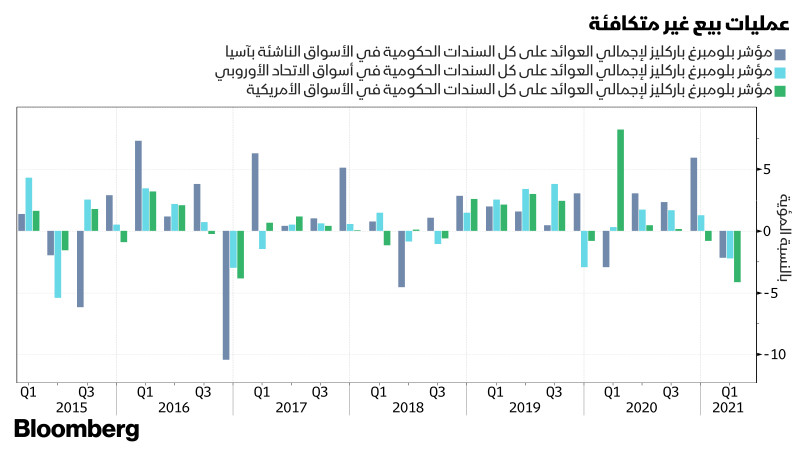

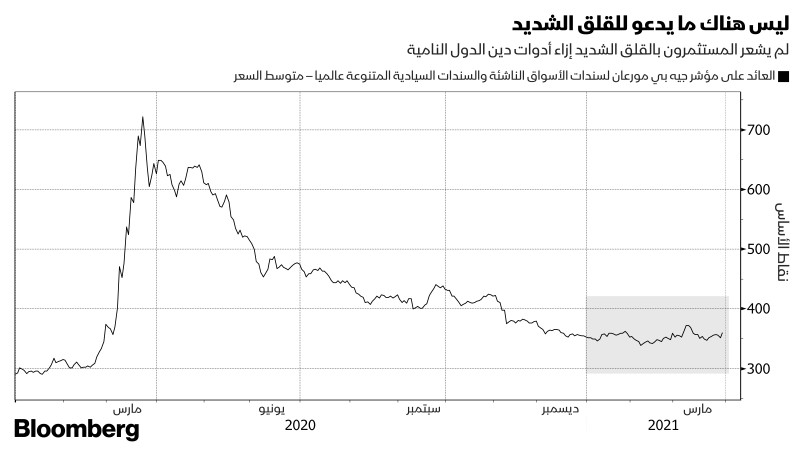

هل تتمتَّع الأسواق الناشئة بالمرونة؟

وأدَّى ارتفاع عوائد سندات الخزانة إلى زيادة القلق بين المتعاملين بالأسواق الناشئة في أواخر فبراير وأوائل مارس، إلا أنَّ ذلك لم يكن كافياً لإبعاد مبيعات السندات عن المسار.

وأصدرت الحكومات والشركات في الدول النامية رقماً قياسياً من الديون المقوَّمة بالدولار خلال الربع الأول من 2021، وفقاً للبيانات التي جمعتها بلومبرغ.

وارتفع الفارق بين الديون بالعملة الصعبة في الأسواق الناشئة وسندات الخزانة الأمريكية بمقدار 7 نقاط أساس في الربع الأول، وفقاً لمؤشر "جيه بي مورغان تشيس آند كو"، مقارنة بقفزة 335 نقطة أساس في الفترة نفسها من 2020.

ومع ذلك، بدأت المشاكل تواجه إصدار أدوات الدَّين في الأسابيع الأخيرة، فقد وسَّعت العائدات تقدمها. وقلَّصت إندونيسيا حجم طرح أدوات الدَّين، وألغت روسيا بيع سندات، وشهدت ديون جنوب إفريقيا طلباً أقل من المعتاد، مما دفع بعض الاستراتيجيين إلى استنتاج أنَّ الدول النامية قد تكون في طريقها لارتفاع تكاليف الاقتراض (أسعار الفائدة) من الآن فصاعداً.

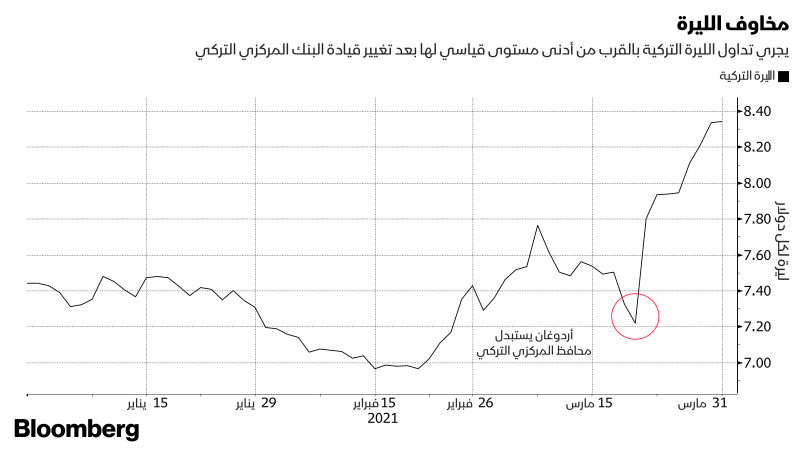

اضطرابات تركيا

وكانت الليرة التركية هي العملة الأفضل أداءً في الدول النامية خلال الربع الأول 2021، حتى قرار الرئيس رجب طيب أردوغان المفاجئ بإقالة محافظ البنك المركزي في البلاد.

وتراجعت العملة، وواصلت انخفاضها بأكثر من 10%، لتقود الخسائر بين عملات الأسواق الناشئة المتأثِّرة من قوة الدولار.

وفي حين تعهد محافظ البنك المركزي التركي الجديد، شهاب قاوجي أوغلو، باتباع سياسة نقدية متشددة في محاولة لتهدئة الأسواق، فإنَّ مسار الليرة غير مؤكَّد، مما يجعل توقُّعات بنوك الاستثمار تبدو أشبه بالتخمين.