"مقاومة الانكماش".. تجارة لا يرغب أحد باستيرادها من أمريكا

04:29 مساءً 05 أبريل 2021 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تثير نوبة الغضب من السندات الأمريكية حالة من الخوف في البلدان المثقلة بالديون التي دفعت لسنوات مبالغ أقل لاقتراض المزيد من الأموال.

وفيما يتقدم الاقتصاد الأمريكي، تتأثر بذلك عائدات السندات الحكومية من أستراليا إلى إيطاليا بشدة، إذ تتبع عوائد السندات الأمريكية صعوداً. وتهدد هذه التكاليف المرتفعة بتقويض الانتعاش الضعيف في أوروبا، حيث فقدت أوروبا سيطرتها على الوباء، وتبنت إجراءات واسعة لكبحه. كما أن تلك السندات (غير الدولارية) غير مرحب بها في الأسواق الناشئة التي تعتمد على التمويل بالدولار.

ويرى توماس واكر، رئيس الائتمان في "يو بي إس غلوبال" لإدارة الثروات أن هذا الأمر تحت رقابة المستثمرين؛ إذ إن أي زيادة في تكاليف أسعار الفائدة تقلل من مساحة المناورة المالية للبلدان، وتزيد احتمالات العجز في المستقبل، في وقت كان من الممكن إنفاقها على الاستثمارات والإصلاحات، فإن القدرة على تحمل الديون هي مصدر قلق مشروع".

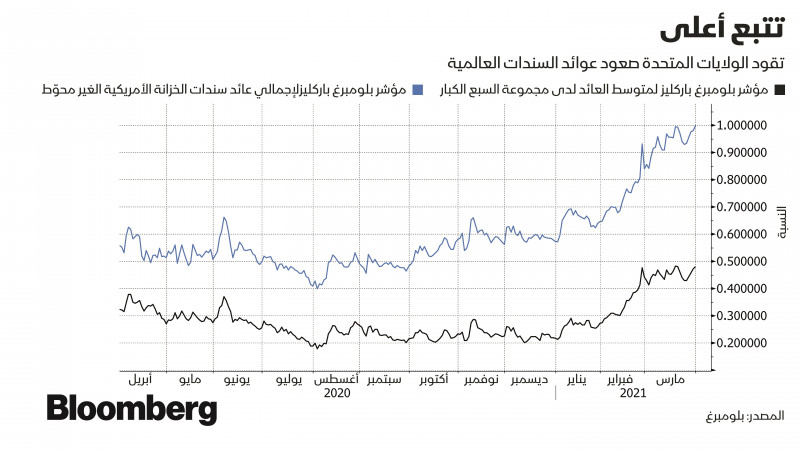

ووفقاً لبيانات مؤشر بلومبرغ باركليز، حيث حددت عوائد سندات الخزانة إيقاعاً قوياً، تضاعفت عائدات الديون الحكومية لمجموعة السبع بأكثر من الضعف منذ بداية العام، بعد أن قفزت 27 نقطة أساس إلى 0.48%. وفي حين يصعب تحديد مقدار الأداء الذي قد يكون ناتجاً عما يحدث في سوق سندات الخزانة، يشير المحللون في مجموعة "آي ان جي" إلى الولايات المتحدة باعتبارها المحرك، وذهبوا إلى حد التأكيد على أنه لن تحدث أي تجارة مقاومة للانكماش في أوروبا في عالم أصبحت فيه معزولة عن الولايات المتحدة.

وبغض النظر عمّا إذا كان بإمكانهم إلقاء اللوم على السياسة الاقتصادية الأمريكية المتواصلة بقوة، فقد أصبح ارتفاع سعر الدين الحكومي مصدر إزعاج لصانعي السياسة والمستثمرين على حد سواء.

وفي مقابلة مع تلفزيون بلومبيرغ، قالت رئيسة البنك المركزي الأوروبي كريستين لاغارد الأسبوع الماضي إن صانعي السياسة لن يتوانوا عن استخدام كل سلطاتهم لوقف ارتفاع عائدات السندات. وسرّع البنك المركزي الأوروبي شراء السندات لمقاومة ارتفاع تكاليف الاقتراض.

حساب السندات

تجري العمليات الحسابية على النحو التالي: كل تحرك بـ10 نقاط أساس عبر هيكل ديون أوروبا سيترجم إلى حوالي 11 مليار يورو (12.9 مليار دولار) من تكاليف الفوائد سنوياً. يستند ذلك إلى حساب سريع وتقريبي لديون المنطقة عند 11 تريليون يورو، وفقاً لبيانات المفوضية الأوروبية، ومتوسط سعر الفائدة عند 1.6%، أو 181.42 مليار يورو على مدى أربعة أرباع من تاريخ العد لأي فترة.

وفي الوقت الحالي، لا تزال شروط التمويل في منطقة اليورو منخفضة مقارنة بتكاليف الديون الحالية. من المرجح أن تتم إعادة تمويل السندات الإيطالية ذات العشر سنوات التي تم بيعها بسند 4.75% منذ ما يقرب من عقد من الزمان بمعدل أقل بكثير نظراً لعائدها الحالي البالغ 0.631%.

وعبر المحيط الأطلسي، هناك سبب أقل للقلق هذا العام على أي حال. فلقد انخفضت مدفوعات الفائدة على الديون الوطنية في العام الماضي، وهي في طريقها لمواصلة الانزلاق على الرغم من كل الإنفاق المتعلق بالجائحة ووسط تكاليف اقتراض في عام هي الأعلى خلال 10 سنوات.

ويرى مارك ناش، مدير الأموال في شركة إدارة الاستثمار "جوبيتر" أن فترة من شد الحزام يمكن أن تضر التعافي الاقتصادي وتتطلب في النهاية مزيداً من التحفيز من البنوك المركزية. ويقول: "على السوق أن تبحث عن التقشف في المستقبل، فهناك الكثير من الديون. والتعافي يخفي هذا حتى الآن، لكن الهشاشة تتزايد للأسواق".

عودة الغضب

ويرى ناش أن علامة التحذير تتمثل في دول العالم النامي، والتي تشعر بالفعل بتأثير ارتفاع تكاليف الاقتراض بالدولار الأمريكي. ويمكن الاستدلال على ذلك من خلال مؤشر معياري لأسهم الأسواق الناشئة والذي قلص مكاسبه إلى 3.4% فقط لهذا العام وسط مخاوف من أن الدول الفقيرة ستتخلف عن الجهود المبذولة لتقديم اللقاحات لسكانها وتحفيز اقتصاداتها.

والجدير بالذكر أن دول الأسواق الناشئة تدين بأكثر من 4 تريليونات دولار من الديون المقومة بالدولار الأمريكي، وفقاً لتقديرات "بنك التسويات الدولية". ووفقاً لناش، يزداد العبء مع ارتفاع عائدات الولايات المتحدة، مع احتمال وصول مشاكل الديون إلى أسواق أخرى.

وفي حين أن الأسباب مختلفة عند الحديث عن النوبة التي أحدثت فوضى في الأسواق في عام 2013، فقد تكون هناك أوجه تشابه مع الفوضى التي أثارها رئيس مجلس الاحتياطي الفيدرالي آنذاك "بن برنانكي" الذي اقترح تقليص التحفيز النقدي في مرحلة ما في المستقبل.

ووفقاً لستيف ميجور، رئيس أبحاث الدخل الثابت في " إتش إس بي سي" فلقد أصبح في هذه المرة من الصعب التحكم في أسواق السندات، لأن الولايات المتحدة أطلقت العنان لتريليونات الدولارات من الحوافز المالية.

وفي هذا السياق يقول ميجور: "على الرغم من كل الحديث عن نوبة غضب أخرى، فقد يكون لدينا بالفعل شيء مشابه، ولكن هذه المرة نتج عن التيسير المالي القوي للحكومة. هل نسميها "نوبة غضب مالي"؟، مهما كان السبب، فإن الاقتصاد لن يساعده ارتفاع العائدات".

أبرز الأحدث المرتقبة خلال الأسبوع الجاري والمقبل في أوروبا

خلال الأسبوع الجاري ستبيع ألمانيا، وفرنسا، وإسبانيا، والنمسا سندات يبلغ مجموعها حوالي 21 مليار يورو، وفقاً لـ"كوميرزبنك" (Commerzbank AG). ومن المتوقع أن تسترد ألمانيا 21 مليار يورو.

جدول البيانات للأسبوع القادم ضئيل، ولكن هذا أبرز ما يترقبه المستثمرون:

•يشهد يوم الثلاثاء صدور تقرير ثقة المستثمر بحسب مسح "سينتكس" (Sentix) الأسبوعي بمنطقة اليورو لشهر أبريل. وتمثل بيانات هذا التقرير الرقم الوحيد الذي يعطي نظرة نحو الأمام. وستصدر طلبات المصانع الألمانية لشهر فبراير في يوم الخميس، يليها الإنتاج الصناعي لنفس الشهر في يوم الجمعة.

•سيكون الجدول الأسبوعي للبيانات في المملكة المتحدة خفيفاً أيضاً، وليس لدى المستثمرين ما يركزون عليه سوى أرقام مؤشر مديري المشتريات الإنشائية لشهر مارس والذي تصدره "ماركيت"/"سي آي بي اس" يوم الخميس.

• لا توجد خطابات مقررة من البنوك المركزية. ولكن البنك المركزي الأوروبي سينشر حساب اجتماع السياسة لشهر مارس في يوم الخميس.

•لا توجد تقييمات بارزة للتصنيف السيادي.