إعادة سقف الاقتراض بأمريكا ينذر باضطرابات في أسواق النقد

10:59 صباحاً 17 أبريل 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تواجه أسواق التمويل المقوَّمة بالدولار، تحديات لا تعدُّ ولا تحصى، تعمل على تشويه العرض والطلب، وستزداد هذه التأثيرات مع اقتراب العمل بوضع سقف قانوني لاقتراض الحكومة في الولايات المتحدة.

وانخفضت الفائدة على معدَّلات الاقتراض قصير الأجل بالدولار إلى الصفر وأقل، متأثِّرةً بمشتريات الأصول من جانب مجلس الاحتياطي الفيدرالي ( المركزي الأمريكي)، والسحب التدريجي للمبالغ النقدية الهائلة لدى وزارة الخزانة الأمريكية، والتحوُّل من الودائع المصرفية إلى صناديق سوق المال.

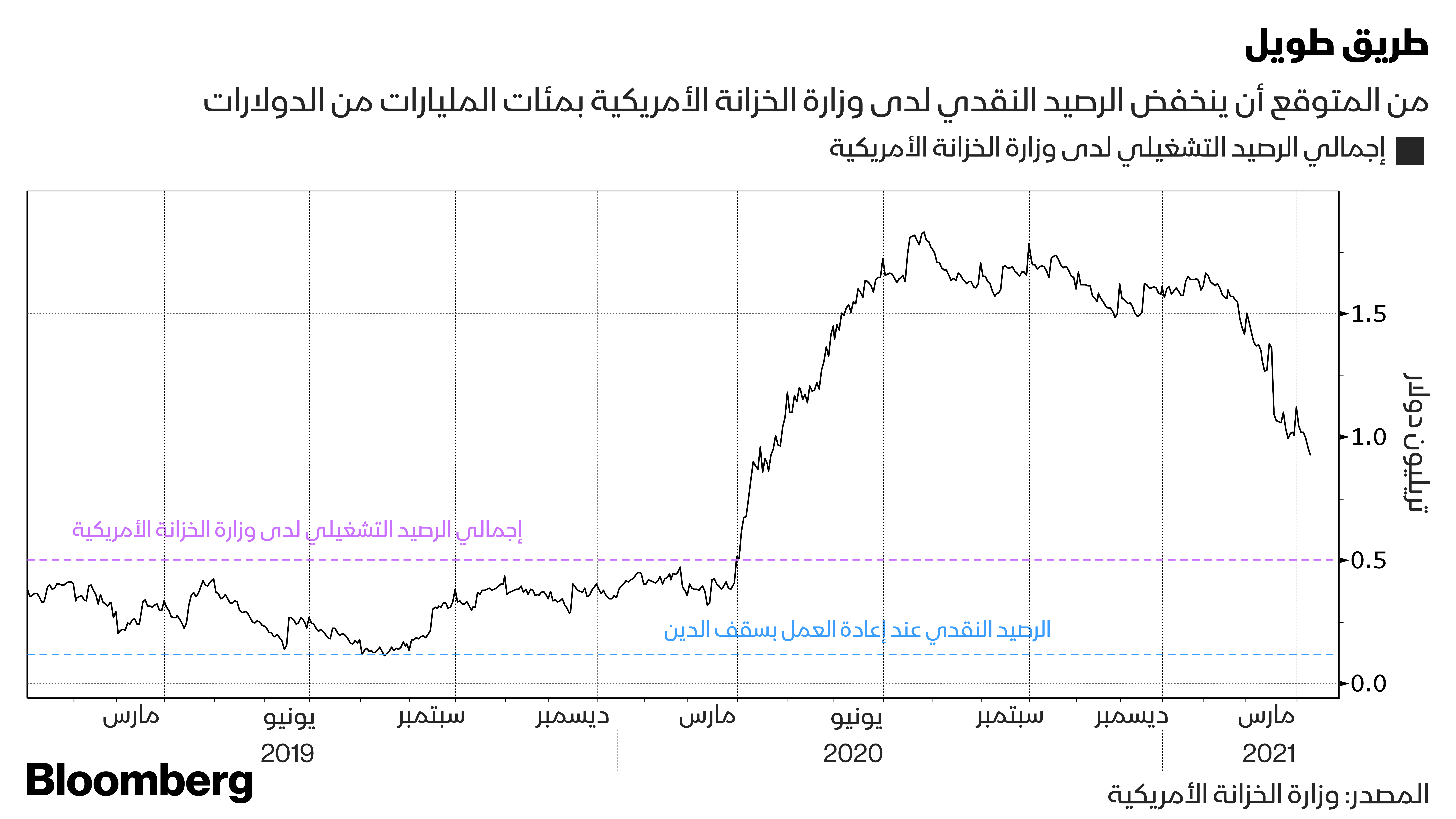

وضع سقف على الاقتراض

إنَّ إعادة فرض سقف على الاقتراض في نهاية يوليو 2021، الذي تمَّ تعليقه في عام 2019، يهدِّد بتفاقم هذه الديناميكية، لأنَّ عائدها يؤثِّر أيضاً، على مقدار السيولة الفائضة التي يمكن أن تحتفظ بها وزارة الخزانة بشكل قانوني.

ويجبر إعادة العمل بسقف الدَّين، وزارة الخزانة الأمريكية على خفض رصيدها النقدي إلى مستويات قريبة إبان تعليق العمل به سابقاً، أو ليتراوح بين 120 مليار دولار و130 مليار دولار، مقابل 924 مليار دولار حالياً.

وسيؤدي ذلك إلى دفع المزيد من السيولة إلى السوق، في حين يؤدي في الوقت نفسه إلى سحب المعروض النقدي من السوق عن طريق سداد الفواتير.

ويقدِّر الخبراء الاستراتيجيون في "جيه بي مورغان"، تيريزا هو، وأليكس روفير، وريان ليسينغ، أنَّ الفجوة بين العرض والطلب تبلغ حالياً حوالي 585 مليار دولار، وأنَّ هناك مجالاً لاتساعها.

"الكثير من السيولة النقدية"

وقال جينادي غولدبرغ كبير المحللين الاستراتيجيين لأسعار الفائدة الأمريكية في "تي دي سيكوريتيز": "برغم محاولات سحب السيولة، هناك الكثير من الأموال الفائضة عن الاحتياج في السوق، وليس هناك منتجات كافية للاستثمار فيها، وهذا ما يجعل كل الأمور متوترة".

وأضاف أنَّ العمل بسقف الديون من شأنه أن يفاقم الصداع أو المشاكل بالنسبة للخزانة الأمريكة.

وكلما طالت مدَّة هذه الأعراض، ستجبر البنك المركزي الأمريكي على التدخُّل،

لاسيَّما فيما يتعلَّق بهدف سياسته الرئيسي، وهو معدَّل الفائدة على الأموال الفيدرالية الفعَّال.

ويبدو أنَّ بنك الاحتياطي الفيدرالي يتخذ بالفعل خطوات من خلال التغييرات في آليات منشأته لاتفاقيات إعادة الشراء العكسي لليلة واحدة ( الريبو العكسي).

وفي الشهر الماضي، أصدر المركزي الأمريكي تعليمات إلى بنك الاحتياطي الفيدرالي في نيويورك لزيادة السيولة وفق (الريبو العكسي) إلى 80 مليار دولار من 30 مليار دولار، وهي خطوة يمكن أن تساعد في منع أسعار الفائدة قصيرة الأجل من الانخفاض إلى الأسفل.

وقالت لوري لوغان، نائب الرئيس التنفيذي لبنك الاحتياطي الفيدرالي بنيويورك، في خطاب ألقته يوم 8 أبريل، إنَّ البنك يمكنه تعديل متطلَّبات الأهلية لعملياته اليومية للسماح بمشاركة أوسع من مجتمع صناديق الأموال.

ما هي التعديلات المقبلة؟

ولا يزال صانعو السياسات يتمتَّعون بالقدرة على تقليص فائدة "الاحتياطي الفيدرالي" على الاحتياطيات الفائضة، والمستوى المعروض على "الريبو العكسي" أو كليهما.

وفي محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في مارس، أشار رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، إلى احتمال حدوث ضغط هبوطي، على أسعار الفائدة بسوق المال، واقترح أنَّه "قد يكون من المناسب" إجراء تعديلات في الاجتماعات القادمة، أو حتى في الفترة بينها، لضمان بقاء معدَّل الفائدة على الأموال الفيدرالية "ضمن النطاق المستهدف".

ويشير محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الأخير إلى أنَّ "الاحتياطي الفيدرالي" يدرك أنَّ سعر "الريبو العكسي" لليلة واحدة، هو "عامل تشغيل أكثر أهمية من الفائدة على الاحتياطيات الفائضة في الوقت الحالي"، كما كتب الاقتصادي "لو كرندال" في " رايتسون أي سي أيه بي" في مذكرة للعملاء.

ويتوقَّع "رايتسون" أنَّ أيَّ تعديل أولي لسعر "الريبو العكسي" لليلة واحدة، ومن المحتمل سعر الفائدة على الاحتياطيات الفائضة، سيكون بمقدار نقطتين أساس، في حين الخيار الثاني هو التعديل بمقدار 3 نقاط أساسية.

وكتب كراندال أنَّ اللجنة الفيدرالية للسوق المفتوحة "تضع الأساس بشكل واضح لتعديل محتمل"، مما يعزز الاعتقاد بأنَّ "الاحتياطي الفيدرالي" سيكون أسرع في الاستجابة للضغط الفني الهبوطي بالنسبة لأسعار الفائدة ليلة واحدة مقارنة بالأوقات السابقة.

والخبراء الاستراتيجيون في بنك " جيه بي مورغان" الذين قالوا في فبراير، إنَّ الاحتياطي الفيدرالي لن يضطر إلى إجراء أيِّ تعديلات على أدواته حتى منتصف 2021، يرون حالياً أنَّ صانعي السياسة يمكنهم إجراء تعديل قريباً.

وليس الخبراء في "جيه بي مورغان" فقط الذين يرون أنَّ صنَّاع السياسة في الفيدرالي يمكنهم التحرُّك لإدخال تعديلات في سعر الفائدة الفيدرلية.

وقال جينادي غولدبرغ كبير المحللين الاستراتيجيين لأسعار الفائدة الأمريكية في "تي دي سيكوريتيز" "من المؤكَّد تراكم الضغوط لدى الاحتياطي الفيدرالي". "إنَّهم ( صنَّاع السياسة) يريدون التأكُّد من أنَّ الفائدة عند الحدِّ الأدنى من النطاق المستهدف قوية بما يكفي لاحتواء التدفُّق النقدي".