خطة بايدن لمضاعفة ضريبة الأرباح الرأسمالية تهدد "وول ستريت"

04:28 مساءً 27 أبريل 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

حصلت وول ستريت على محفزاتها والآن ستدفع الفاتورة بعد أن أدى الإنفاق الحكومي الذي بلغت قيمته تريليونات الدولارات إلى تسجيل الأسواق أرقاما قياسية تلو الأخرى في الجزء الأول من العام.

وكان رد فعل محترفي تداول الأوراق المالية حذرا على مقترح جو بايدن برفع الضرائب على أرباح الاستثمار في الأسهم، ونصحوا بالتزام الهدوء، مشيرين إلى احتمالية مرور العملية بمفاوضات طويلة، كما ذكروا أن الخطة يمكن أن تثير عمليات بيع وقائية، ما يخفض تقييمات الأسهم، ويبطئ وتيرة الارتفاع في أسهم التكنولوجيا.

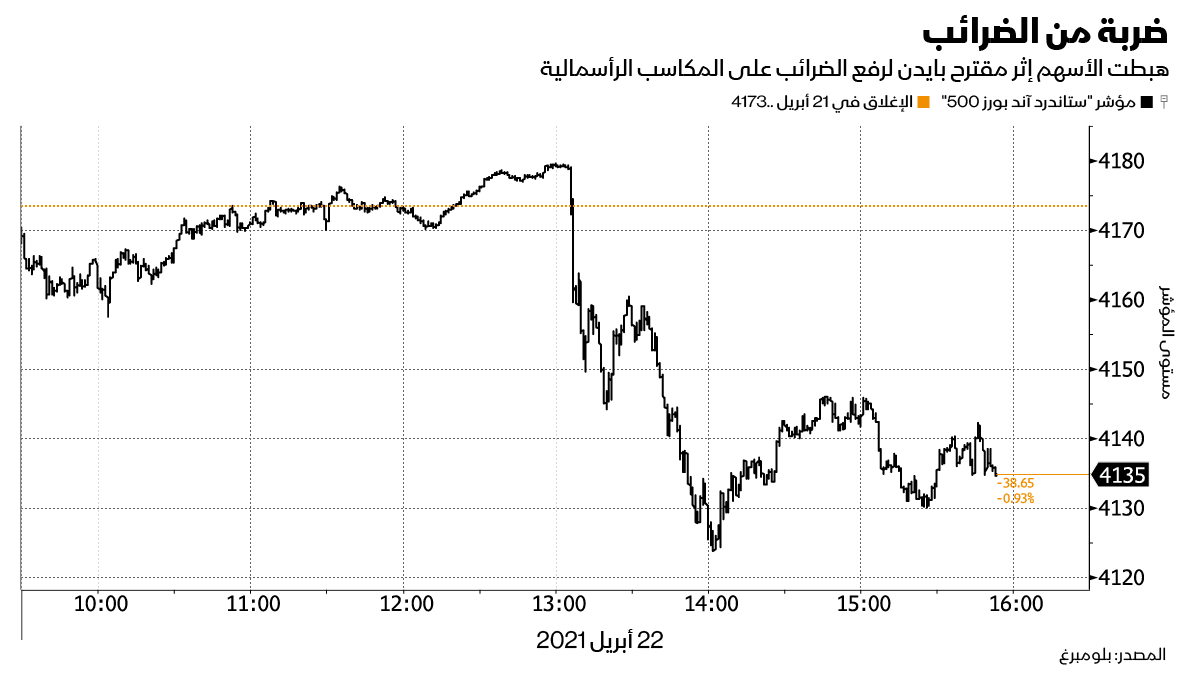

وتراجعت الأسهم مباشرة بعد تقرير "بلومبرغ" الذي أفاد بأن بايدن يخطط لمضاعفة الضرائب على المكاسب الرأسمالية على الأثرياء، وهبط مؤشر "ستاندرد آند بورز" بحوالي 1.2%، ومع ذلك، فإن هذا التراجع هزيل مقارنة بعائد المؤشر البالغ 85% خلال الثلاثة عشر شهرا الماضية، وقالت أغلب المؤسسات الاستثمارية إنها ستنتظر لترى كيف سيتطور مشروع القانون قبل أن تقوم بأي تحرك متهور.

بانتظار التفاصيل

وقال كريس غريسانتي، كبير استراتيجي الأسهم في "ماي كابيتال ماندجمنت": "إياكم أن تهملوا التفاصيل، فهل ستكون هذه الضريبة بأثر رجعي بدءا من الأول من يناير العام الجاري، وبالتالي لن تكون محتاجا للبيع فورا؟ أم هل ستكون بدءا من العام المقبل؟ وكل ذلك يأخذنا إلى سؤال هل سيتم تمريرها في الأساس؟".

وأوضح غريسانتي: "هناك الكثير من المتغيرات، ولكن الشيء الوحيد الأكيد الذي ينبغي أن يعيه المستثمرون هو أن الضرائب سترتفع، وأننا مضطرون - ولو جزئيا - أن نساهم في كل تلك الأموال التي تنفق على المحفزات".

وليس من المفترض أن تفاجئ تلك الأنباء وول ستريت، فهي نفسها الزيادة التي تم إيضاحها في البرامج الانتخابية خلال الحملة الرئاسية، كما نُشرت تحليلات وافية بالفعل قبل تقرير يوم الخميس، وكتب الاستراتيجيون في "غولدمان ساكس" في أكتوبر الماضي أن رفع الضرائب سيكون بمثابة "عثرة صغيرة في المسار الصعودي لأسعار الأسهم ثم بعد وقت قصير سيعطي دفعة جديدة للمكاسب".

وكتب الاستراتيجيون: "يظهر التاريخ أن أسعار الأسهم تتراجع، والمخصصات لها تهبط، وتفقد السوق زخمها قبيل الارتفاعات في الضرائب على المكاسب الرأسمالية.. ومع ذلك فإن أي بيع محتمل في الأسهم سيكون قصيرا وينعكس في الأرباع اللاحقة".

ضربة على المدى القصير

وقال "غولدمان" إنه من المنطقي أن تمنى الأسهم التي حققت أكبر المكاسب بأكبر ضربة على المدى القصير مثل "تسلا إنك" التي صعدت بنسبة 400% العام الماضي بجانب الأسهم التكنولوجية الكبيرة لمجموعة "فانغ" التي انتشلت السوق من أدنى مستوياتها جراء الوباء، وفي مؤشر "ستاندرد آند بورز 500"، حققت "غاب إنك"، و"إل براندز إنك"، و"إتسي إنك" جميعها مكاسب لا تقل عن 200% في الاثني عشر شهرا الماضية.

وقال "غولدمان" إنه عندما تم رفع الضرائب على المكاسب الرأسمالية آخر مرة من قبل حكومة أوباما في عام 2013، كان أغنى 1% من بين أكبر بائعي الأسهم "وهو أمر غير مفاجئ"، ومع ذلك، إذا كانت هذه الزيادة لمعاقبة المستثمرين، فهي لم تظهر في العائدات الإجمالية، وارتفع مؤشر "ستاندرد آند بورز 500" بنسبة 30% في ذلك العام، وهو أفضل مكسب له في عقد تقريبا.

المكاسب الرأسمالية

وقدر "غولدمان" أنه في أكتوبر كان يمتلك أغنى 1% حوالي تريليون دولار من المكاسب الرأسمالية غير المحققة، وفي 2013، باعت تلك المجموعة 1% من أصولها من الأسهم بما يعادل حوالي 100 مليار دولار بأسعار اليوم، ثم عادت المجموعة واشترت ما يعادل 4% من ممتلكاتهم بمجرد أن سرت الضريبة في 2013، أي عوضت ما باعت وأكثر، حسبما قال "غولدمان".

وتعد ضرائب المكاسب الرأسمالية متغيرة في نموذج وضعه كيث باركر، مدير استراتيجية الأسهم في "يو بي إس"، وتاريخيا عندما كانت الضريبة تتغير، كان يتغير كذلك مضاعف "ستاندرد آند بورز 500" بينما كانت تتساوى المتغيرات الأخرى، ويعني المقترح الجديد أن مضاعف ربحية الأسهم قد يتلقى ضربة بنسبة 7%، وذلك لأن الضريبة الأعلى يمكن أن تحبط المعنويات تجاه الأسهم في ظل عدم استعداد المستثمرين للدفع أكثر مقابل الأرباح.

وقال باركر عبر الهاتف: "فكر في الأمر على أنك تدفع سعرا لشيء قبل احتساب الضرائب، ثم تواجهك ضريبة على الأرباح سواء من البيع بسعر أعلى أو على توزيعات الأرباح، ونظريا سيتعدل السعر ليعوض عن العائد بعد الضريبة.. وبالنسبة لبعض المستثمرين، ستكون المكاسب المستقبلية بعد خصم الضرائب أقل بشكل ملحوظ وبالتالي يتعدل السعر وفقا لذلك".

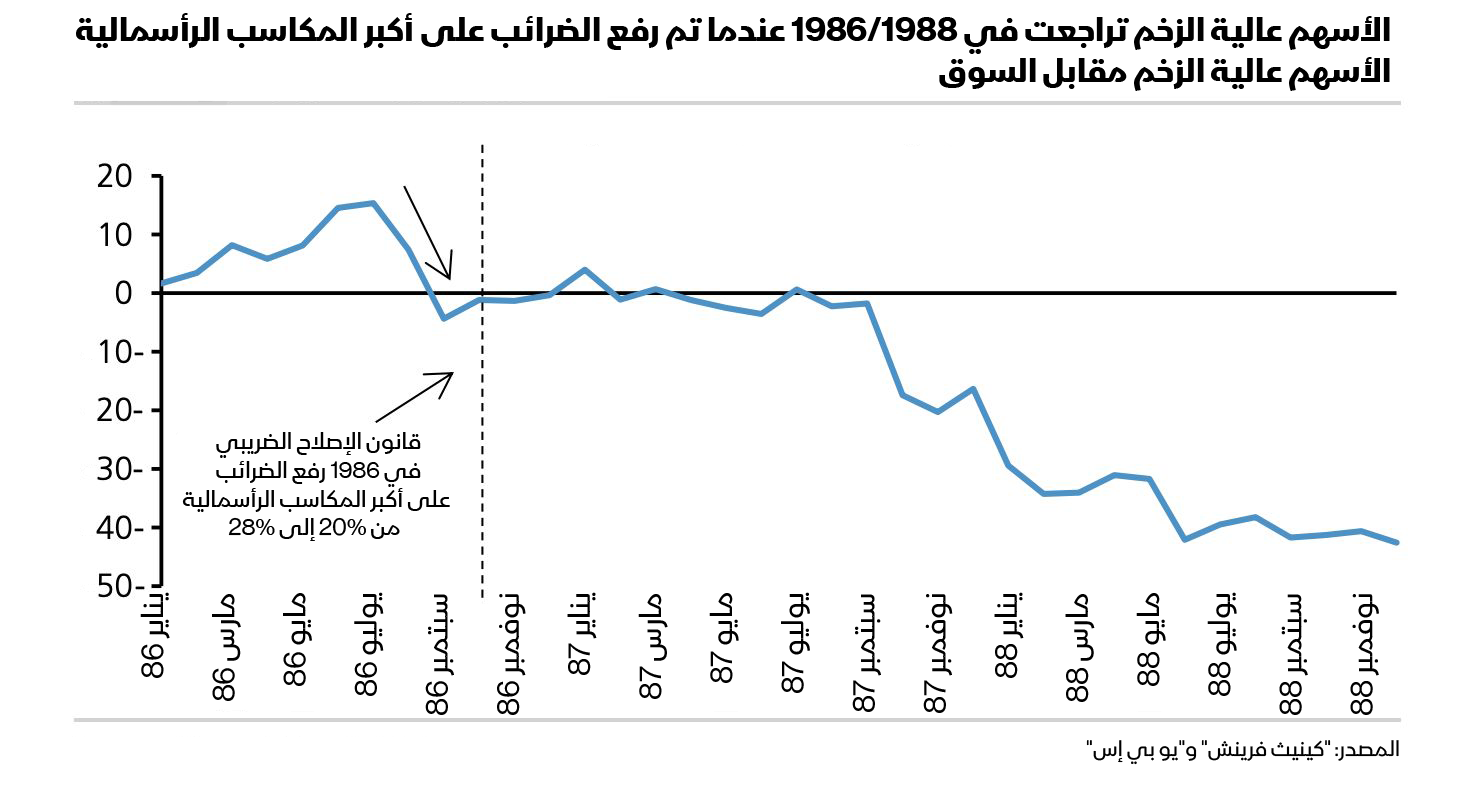

وقد تتحمل أسهم الزخم العبء الأكبر من الضريبة مثلما حدث في عام 1986 عندما ارتفعت الضريبة على المكاسب الرأسمالية طويلة الأجل إلى 28% من 20%، وقال باركر: "النقطة الأخرى التي يتعين أخذها في الاعتبار هي هل ستبدأ تلك الضريبة في التأثير على أسعار الأسهم ذات المكاسب الرأسمالية الضمنية الكبيرة"، وأوضح: "لقد شهدنا بعض الدلائل على ظهور ذلك في السابق".