تحقيق أهداف اتفاقية باريس للمناخ يتطلب 100 تريليون دولار

07:32 صباحاً 12 مايو 2021 حدثت فى 07:59 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

لا يخفى على أحد أنَّ تكلفة خفض الانبعاثات العالمية إلى الحدِّ المطلوب، هي عملية كبيرة وباهظة الثمن. وتقدِّر "بلومبرغ NEF" أنَّ تحقيق أهداف اتفاقية باريس، ستتطلَّب مزيجاً من الطاقة الكهربائية الخالية من الكربون والهيدروجين، من خلال أكثر من 60 تريليون دولار للاستثمار في قطاع الطاقةـ بالإضافة إلى أكثر من 30 تريليون دولار للاستثمار في إنتاج الهيدروجين والاستثمار في قطاع النقل مع حلول عام 2050.

ويضاف إلى كلِّ هذا تكلفة زيادة مرونة بعض الخيارات التقنية الموجودة، بما في ذلك التحوُّل من محطات الطاقة النووية المخصَّصة لتصنيع الهيدروجين، مما يرفع التكلفة الإجمالية لذلك إلى أكثر من 100 تريليون دولار.

أموال طائلة و"متنوعة"

100 تريليون دولار هو رقم كبير جداً بالطبع. ولكن، إذا قمنا بتوزيعها وتقسيمها على مدى ثلاثة عقود، ستتراوح قيمتها بين 2 تريليون دولار، و3 تريليون دولار سنوياً.

وهذه المبالغ ليست كلها من الأنواع نفسها من الأموال، إذا جاز التعبير. فسوف تتدفق هذه التريليونات إلى الشركات، إما في المراحل المبكِّرة التي ستشهد ارتفاعَ شهية المستثمرين نحو المخاطرة، ولكن في ظلِّ وجود القليل من رأس المال. أو من قبل مديري الأصول العملاقة الذين لديهم شهية منخفضة نحو المخاطرة، ولكن تتوافر لديهم التريليونات تحت إدارتهم.

وإنَّ ضخَّ هذه التدفُّقات سيكون مهمة كبيرة لأسواق رأس المال في العالم. وسيعتمد أيضاً هذا التدفُّق على عمل التحويلات المالية بطريقة مثالية.

دوران الأصول المتجددة

ويُعدُّ معدل دوران الأصول جزءاً من هذه الوظيفة المهمة والمثالية. وهو مصطلح تقني يعبر عن دوران الأصول في الشركات، بين تلك التي تموِّل الأصول في مراحل معينة من عملها، ثم تبيعها إلى ملَّاك آخرين في وضع أفضل في مرحلة أخرى.

ويستخدم مطوِّر المشروع رأس مال أكثر تكلفة لتمويل العمل المبكر في مشاريع طاقة الرياح أو الطاقة الشمسية أو البطاريات، ثم يبيع هذه الأصول في مرحلة لاحقة بعد تطويرها. ومن ثمَّ، تزوِّد المالك الأصلي برأس مال استثماري جديد، والمالكين الجدد بأصول ذات جودة عالية.

إنَّ تداول الأصول دليل على أنَّ الأسواق تعمل بشكل جيد، وإنَّها الطريقة التي تتحوَّل بها الملايين إلى تريليونات. وذلك طبقاً لما يقوله بوكين، زميلي في العمل.

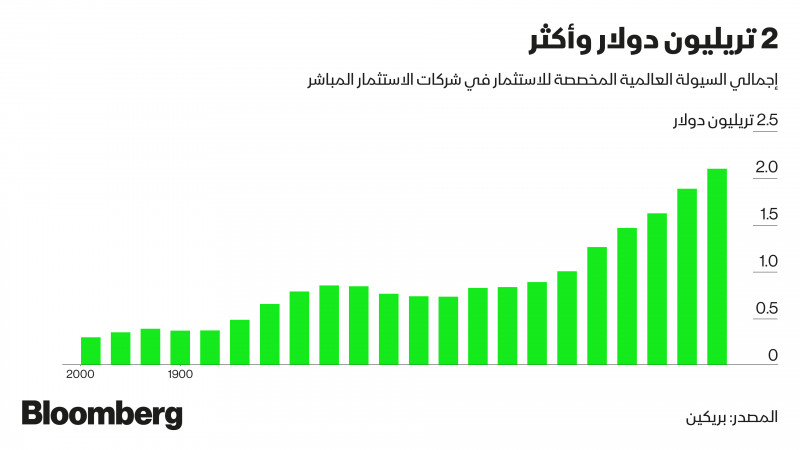

وتمتلك شركات الاستثمار المباشر، وهي التي تهتم برأس المال الذي يتمُّ توجيهه عموماً في استثمارات البنية التحتية للطاقة خلال المراحل المبكِّرة من عمر الأصول، قدراً من السيولة المخصصة للاستثمار في الوقت الحالي. وذلك وفقاً لشركة الاستثمار المباشر "بريكن إل".

ويعني هذا أنَّ الأموال التي تمَّ جمعها، ولم يتم استثمارها بعد، تبلغ أكثر من تريليوني دولار، أي ما يعادل حوالي 8 أضعاف ما تمَّ جمعه في بداية الألفية.

مقارنة بصناديق التقاعد

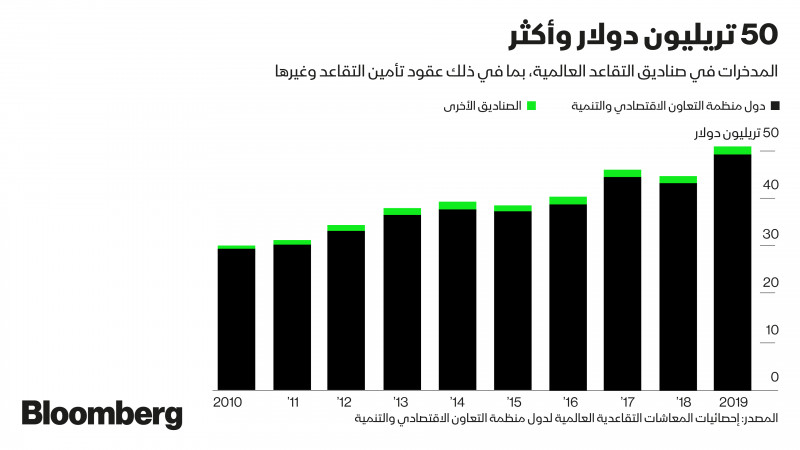

وفي المقابل، إذا ما قورنت هذه الأموال مع ما هو موجود في حسابات صناديق التقاعد العالمية، فإنَّها تبدو قليلة جداً. فقد بلغت أموال صناديق التقاعد أكثر من 50 تريليون دولار، في نهاية عام 2019. وكل هذه الأموال تقريباً موجودة في دول منظمة التعاون الاقتصادي والتنمية.

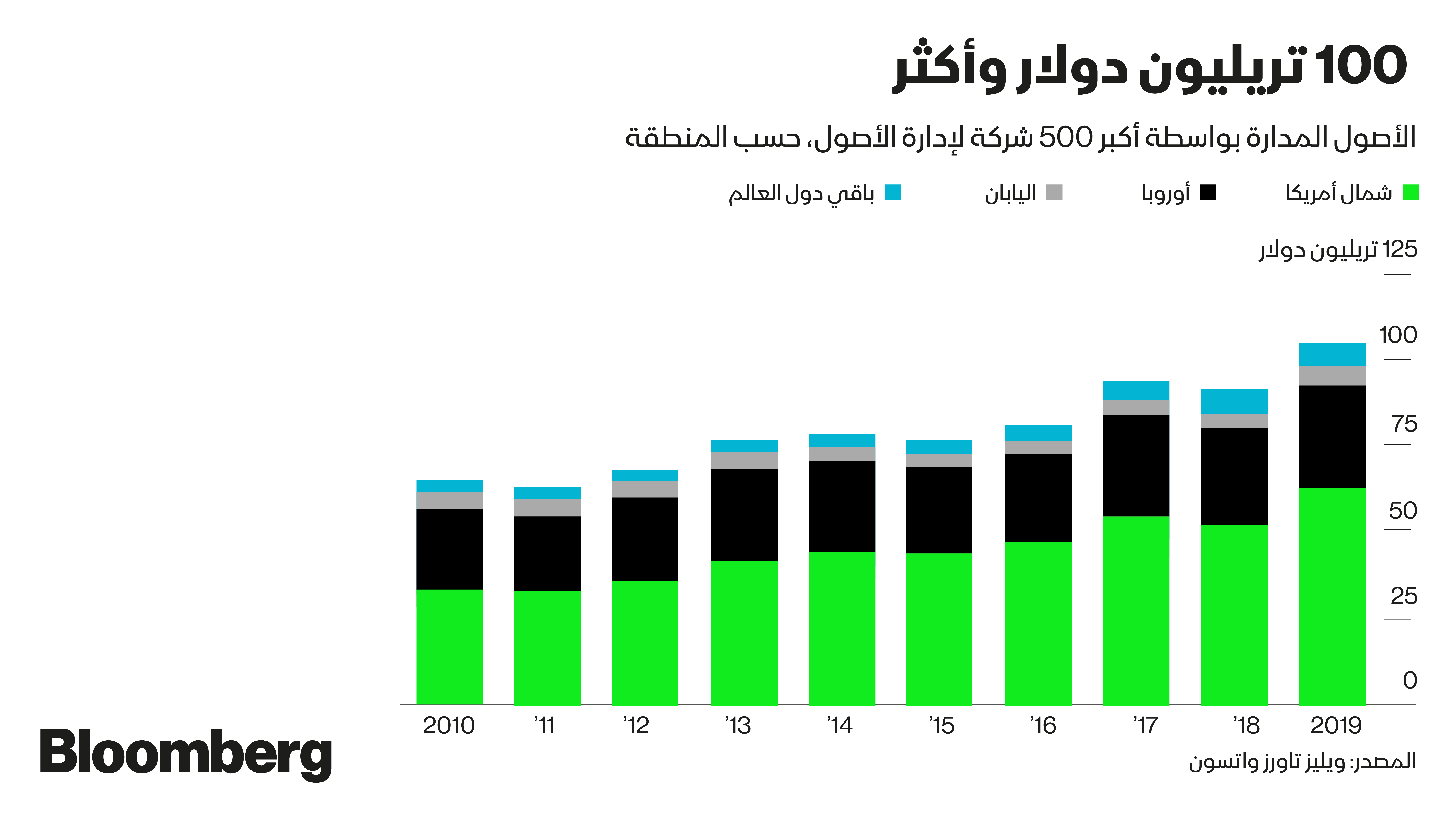

كذلك أيضاً، فإنَّ إجمالي أموال صناديق التقاعد، لا تمثِّل سوى نصف قيمة الأصول المُدارة من قِبل أكبر 500 من مديري الأصول في العالم فقط. وفي نهاية عام 2019، تمكَّنت خمسمائة من الشركات مجتمعة من إدارة أكثر من 100 تريليون دولار.

ويمكننا القول، إنَّ أكبر مديري الأصول في العالم لديهم القدر الكافي من الأموال لتمويل عمليات إزالة الكربون العميق. ولكن هذا الاستثمار لا يمكن أن يحدث إلا إذا كانت هذه الأموال تتدفَّق بشكل صحيح.

وما نراه في الوقت الحالي هو أنَّ بعض الأصول لا يتمُّ إعادة تدويرها واستثمارها كما كانت في السابق، لا سيَّما في أوروبا. مثال على ذلك شركة "EDP "، وهي مزوِّد الكهرباء الرئيسي في البرتغال، التي قامت بتدوير 87% من أصولها، في الفترة من 2014 إلى 2016، لكنَّها تعتزم تدوير 35% فقط من الأصول المتجددة في الغالب، من الآن حتى عام 2025.

دورة مالية عالقة

كما أنَّ هناك عدداً من الأسباب التي قد تؤدي إلى إبطاء معدل دوران الأصول. وقد يكمن السبب الأول في أنَّ الأصول المتجددة ذات العوائد المالية المستقرة تبدو جذَّابة في الميزانية العمومية للشركة. ومن الأسباب أيضاً هو أنَّ التمويل الأخضر (مثل أكثر من 700 مليار دولار من السندات، والديون المستدامة الصادرة العام الماضي)، تسمح للشركات بإعادة تمويل الأصول مرة أخرى بشكل مفيد ومربح. مما يمكِّنها من زيادة العوائد على دفاترها الخاصة دون الحاجة إلى بيع هذه الأصول في مرحلة مبكرة.

ومن المؤكَّد أنَّ هناك فوائد كامنة في الجهات التي تمتلك أصولاً مموَّلة بالتمويل الأخضر، ولكنَّها في الوقت نفسه قد تسبب اضطرابات في بقية السوق.

فقد يجد المموِّلون في المراحل المبكرة (أي كل أموال الاستثمار المباشر) أنَّ توقُّعات العائد المرتفع، تجعل من الصعب التنافس مع الشركات التي تقوم بشراء الأصول حالياً، وتعيد تمويلها، ثم تحتفظ بها. وقد لا تتمكَّن صناديق المعاشات التقاعدية، ومديرو الأصول من الاستحواذ على الأصول الخالية من الكربون بمعزل عنها.

وإذا كان السوق لا يعمل بشكل جيد، فقد يحدُّ من تدفُّق الأموال التي يحتاجها قطاع الطاقة حتى يتمكَّن من الانتقال إلى الطاقة النظيفة. كما أنَّ الاستثمار في المرحلة المبكرة له عوائد أعلى، لأنَّه محفوف بالمخاطر، وهذه ميزة وليست عيباً أو خطأ.

وسيحتاج المستثمرون، الذين يمتلكون عشرات التريليونات من الأصول، على المدى الطويل بالضرورة إلى تمويل جزء كبير من الطلب الرأسمالي المخصص لانتقال الطاقة. ولكنَّهم لن يستطيعوا القيام بذلك إلا إذا تمكَّنوا من الحصول على هذه الأصول في المقام الأول.