مسؤول ياباني: إصلاح الموازنة العامة في 2025 "شبه مستحيل"

09:49 صباحاً 24 مايو 2021 حدثت فى 11:20 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

قال أياكو فوجيتا، عضو لجنة إدارة الديون بوزارة المالية اليابانية، إنَّ هدف بلاده المتمثِّل في تحقيق التوازن في الموازنة العامة للبلاد بحلول السنة المالية 2025 بعيد المنال بشكل أساسي.

حذَّر فوجيتا من أنَّ ممارسة الضغط بشدة من أجل تحقيق ذلك الهدف قد يعرقل نمو الاقتصاد المتضرر بفعل تفشي وباء فيروس كورونا. وأوضح "أنَّ الوصول لهدف تحقيق التوزان في ميزانية الحكومة باستثناء مدفوعات خدمة الديون بحلول العام المنتهي في مارس 2026 يعدُّ مسألة مستحيلة إلى حدٍّ كبير".

وصرَّح "فوجيتا"، كبير خبراء الاقتصاد في شركة "جي بي مورغان" للأوراق المالية، في مقابلة بأنَّ إجراءات مثل خفض الإنفاق، أو زيادة الضرائب لتحقيق الهدف ستقلل

1 % من نمو الاقتصاد كل عام، وبالتالي من غير المرجَّح اللجوء إليها.

تأتي تصريحات عضو اللجنة وسط إصرار مستمر من قبل وزير المالية "تارو آسو" على أنَّ اليابان ملتزمة بتحقيق الهدف. وقد كرَّر"آسو" موقفه في 30 إبريل الماضي بأنَّ الهدف مهم للحفاظ على ثقة السوق في التزام الدولة بإصلاح مواردها المالية، وتجنُّب زيادة العائدات على السندات الحكومية.

عبء الديون

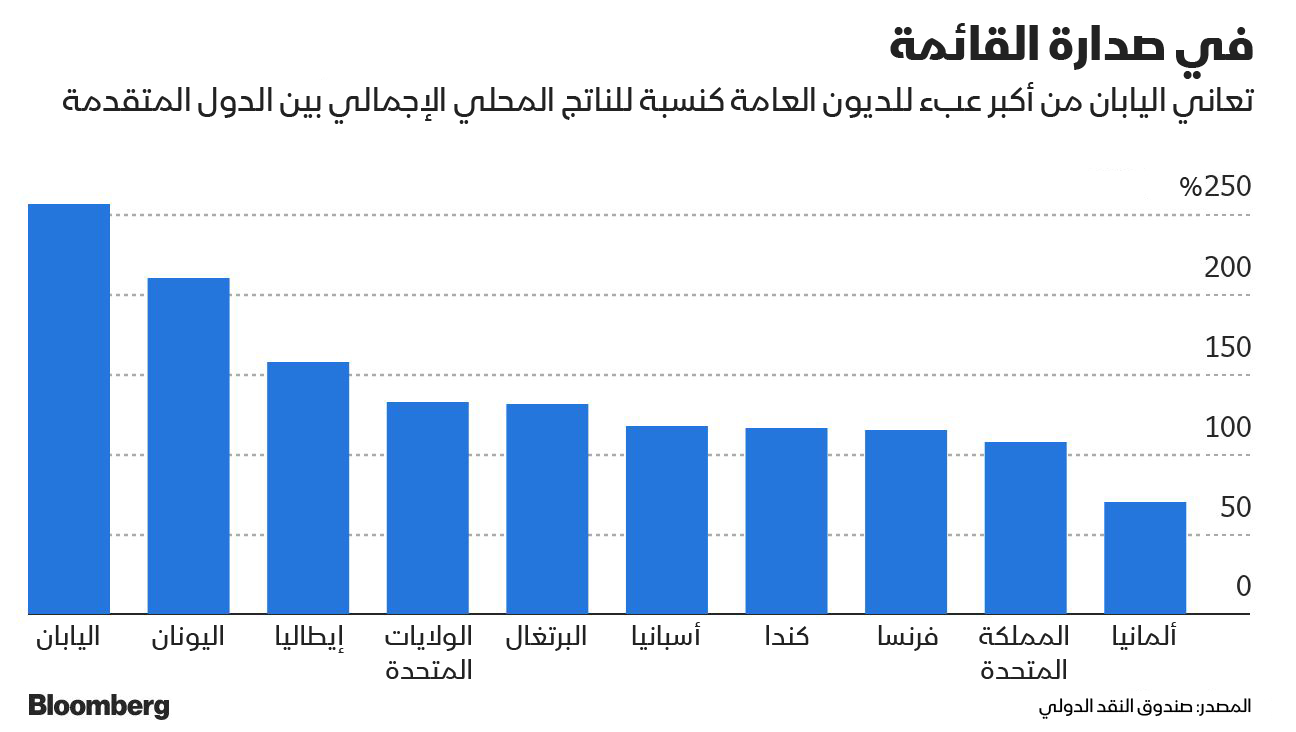

أظهر أحدث تقدير لصندوق النقد الدولي أنَّ عبء الدين العام لليابان مقارنة بإجمالي الناتج المحلي بلغ 256%، وهو الأسوأ بين الدول المتقدِّمة. حتى قبل زيادة الإنفاق الحكومي خلال وباء فيروس كورونا؛ توقَّع مكتب مجلس الوزراء الياباني أن تفشل البلاد في تحقيق التوازن الأساسي (العائدات تساوي الإنفاق مع وجود عجز محدود ناجم عن فوائد الديون فقط) خلال هذا العقد.

على الرغم من ذلك، أكَّد فوجيتا على ضرورة أن تتصدى الحكومة لمهمة إدارة ديون البلاد المتزايدة، بمجرد أن يتجاهل الاقتصاد التأثير السلبي للجائحة.

تحتاج الحكومة إلى البدء في مناقشة كيفية دفع نفقات إضافية، والعودة إلى بنك اليابان المركزي في محاولة لتوليد التضخم، للقيام بذلك.

حذَّر فوجيتا من أنَّ السياسات الحكومية -مثل تخفيض رسوم الهاتف المحمول أو تقديم حوافز سفر بأسعار مخفضة- تقف في طريق جهود بنك اليابان لتحفيز التضخم. وطالب الحكومة باتخاذ تدابير لتحفيز التضخم، وليس كبحه؛ لأنَّه عامل مهم في إدارة الديون المستقرة، على حدِّ قوله.

وفي حين أنَّ سياسة التحكُّم في منحنى العائد (للسندات الحكومية) في بنك اليابان التي تهدف إلى توليد تضخم مستقر تساعد في الحفاظ على انخفاض تكاليف الاقتراض الحكومي، لكنَّها ستقوِّض في النهاية إدارة الديون، بحسب فوجيتا. ويرى أنَّ ذلك سيحدث من خلال التدهور في أداء سوق السندات المطلوب لإصدارٍ سلسٍ للديون، وخفض توقُّعات التضخم.

مقتطفات إضافية من تصريحات فوجيتا:

• مناقشة إصدار سندات الحكومة اليابانية لمدة 50 عاماً، أو الإصدار الدائم للسندات (بدون تاريخ استحقاق) غير منطقي؛ عندما لا يجري تطوير حجم التداول في قطاع السندات فئة 20 عاماً بشكل كامل.

• سيزيد إصدار المزيد من سندات الحكومة اليابانية طويلة الأجل من تعرُّض المستثمرين للمخاطر على المدى الطويل، وهو أمر غير مرغوب به لإدارة الديون الحكومية المستقرة. فاليابان بحاجة إلى سوق سندات تعمل بشكل أفضل بدلاً من ذلك.

• أكبر أثر جانبي محتمل من تزايد الديون، هو المخاطرة باستقرار النظام المالي، بدلاً من ارتفاع عوائد السندات الحكومية اليابانية، نظراً لأنَّ بنك اليابان يتمتَّع بقبضة قوية عليها من خلال سياسة التحكُّم في منحنى العائد.

• مع تركيز الأسواق العالمية على ارتفاع الأسعار، حان الوقت للحديث عن فوائد التضخم، التي يمكن أن تقلل من الحجم الحقيقي للديون المستحقة.