بنوك الظل خطر يهدد اقتصاد العالم.. فما هي؟

10:18 صباحاً 16 فبراير 2021 حدثت فى 11:18 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يواجه الاستقرار المالي خطراً كبيراً، يتمثَّل في الظل المصرفي أو مصارف الظل، (Shadow Banking)، الذي فرض نفسه بقوة بديلاً للاقتصاد العالمي، عبر عمليات يحيط بها كثير من الغموض، إذ يرتبط باستثمارات مُحمَّلة بالمخاطر، وعمليات للمراهنات والمراباة، وما يسمى بـ "إقراض النظراء"، أي إتاحة الفرصة للأفراد والشركات الصغيرة للاقتراض من المستثمرين عبر الإنترنت.

وتمثِّل شركة "سوذبي Sotheby" لتجارة الأعمال الفنية أنموذجاً للظل المصرفي، إذ تُقرِض ملايين الدولارات للعملاء الذين يشترون مقتنيات فنية، وتزدهر تجارتها خارج نطاق النظام المصرفي التقليدي، وغالباً ما تكون بعيدة عن أنظار الجهات الرقابية.

وبرز نظام الظل المصرفي بقوة خلال الأزمة المالية عام 2008، لقدرته على توفير الأموال أينما تَكُن الحاجة إليها بفضل تحرُّره من القيود الرقابية. لكن توجد صعوبة في السيطرة على المخاطر التي يحملها، إذ لم تشهد تلك الفترة تهافتاً مُدمِّراً على سحب الودائع المصرفية فحسب، كما حدث خلال فترة الكساد الكبير، بل على سحب الأموال من مصارف الظل أيضاً، مثل شركة السمسرة "ليمان براذرز Lehman Brothers" وصناديق سوق المال.

عواميد الهيكل

أثبتت الأحداث التي شهدتها الهند أنَّ اندلاع أزمة الظل المصرفي، قد تحدث بشكل مفاجئ، وهو ما حدث عندما تخلَّفت "شركة تمويل البنية التحتية والخدمات المالية Infrastructure Leasing & Financial Services"، وهي إحدى كبرى شركات تمويل البنية التحتية، كمشروعات إنشاء الطرق والأنفاق، عن سداد أحد ديونها في أغسطس 2018، بسبب ارتفاع تكاليف التمويل قصير الأجل، ممَّا أثار تساؤلات حول مصارف الظل الهندية الأخرى التي تعتمد على هذا النوع من التمويل.

عالمياً، واصلت قيمة أصول مصارف الظل الارتفاع، مدفوعة بالمستثمرين المتحفزين للحصول على عوائد أعلى في عالم تسوده معدلات فائدة منخفضة، وشركات وحكومات محلية متعطشة للقروض.

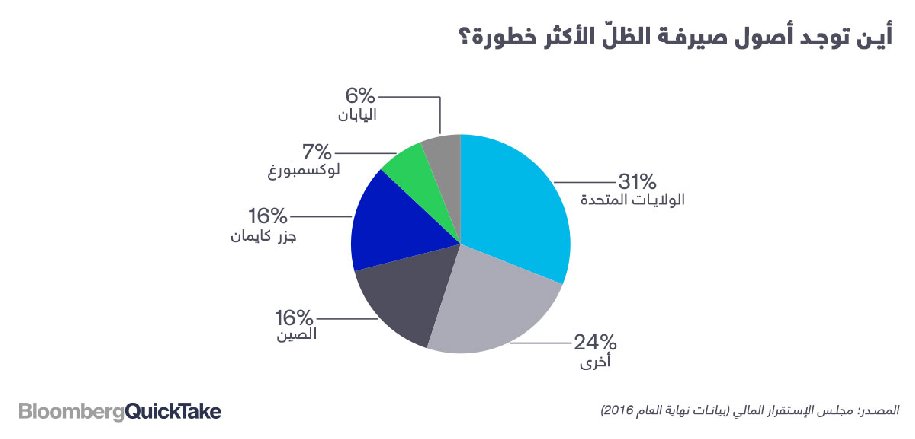

وفي هذا الإطار، يصرِّح "مجلس الاستقرار المالي Financial Stability Board" بأنَّ أصول الظل المصرفي، التي تشكل مخاطر على النظام المالي، نمت بنسبة 7.6% لتصل إلى 45 تريليون دولار عام 2016، وهو آخر عام جرى فيه تقييمها، في حين بلغ إجمالي الأصول المالية العالمية نحو 340 تريليون دولار.

وفي الصين، وعلى عكس الوضع في الولايات المتحدة الأمريكية، تُعَدُّ المصارف التقليدية محركاً كبيراً لخدمات الظل المصرفي، لا بل غالباً ما كانت تستخدمها وسيلة للإفلات من الضوابط الرقابية المفروضة على الإقراض، إذ ساهمت تلك المصارف في النمو الهائل الذي بلغ 4.2 تريليون دولار لمنتجات إدارة الثروات، وهي استثمارات تفتقر إلى الشفافية، وتحمل مخاطر مشابهة لتلك التي تعرَّض المقرضون الغربيون لها في أزمة الرهن العقاري.

وبالرغم من ذلك، أضافت الصين في 2017 منتجات إدارة الثروات إلى فحوص السلامة المالية الإلزامية للمصارف، وأعلنت عن خطة شاملة لمواجهة الظل المصرفي لتكون جزءاً من حملة أوسع نطاقاً للحد من المخاطر المالية المرتبطة بها، وبدا واضحاً التأثير الملحوظ لتلك الخطوة، إذ أدَّت في عام 2018 إلى تباطؤ نمو منتجات إدارة الثروات بشكل حاد، كما انخفض إصدار إحدى أدوات الاستثمار الرائجة الأخرى، وهي منتجات الصناديق الائتمانية التي تعدُّ أكثر خطورة من منتجات إدارة الثروات.

وانضمت شركات التأمين في الولايات المتحدة إلى صناديق التحوط، وشركات الأسهم الخاصة، والشركات التقنية الناشئة، ضمن صفوف مصارف الظل، وذلك بتقديمها للقروض، في ظل تقليص أسعار الفائدة المتدنية المستمرة لعوائد الاستثمارات التقليدية. وكثَّفت الجهات الرقابية الأمريكية في تلك الأثناء التحقيقات في ممارسات "وول ستريت".

جذور القطاع

ابتكر الخبير الاقتصادي "بول مكولي Paul McCulley" مصطلح "الظل المصرفي" في عام 2007، إلا أن الإقراض خارج نطاق النظام المصرفي التقليدي، كان موجوداً منذ عدة قرون. ولأن المصارف هي الركيزة الأساسية للتمويل؛ فقد طبَّقت الحكومات أنظمة حماية مدخرات الأشخاص، والحد من المخاطر التي تتحمَّلها المصارف.

وقد ظهرت طرق لاستغلال وجود مصارف الظل خارج نطاق النظام التقليدي مراراً؛ فقد جذبت صناديق سوق المال المدخرين الأمريكيين مع ارتفاع معدلات التضخم في سبعينيات القرن الماضي، من خلال تقديم معدلات فائدة أعلى من المصارف التي تمَّ تحديد سقف معدلات الفائدة التي تقدمها. كما لجأ المستثمرون في الصين إلى منتجات إدارة الثروات للحصول على عوائدها العالية، مُعتقدين أنَّ المصارف تكفلها ضمنياً.

على الصعيد العالمي، أسهمت الشركات الصغيرة المتعطشة للقروض المصرفية في تعزيز هذا الوضع، إذ كانت تلك الشركات تعاني من القيود التي تفرضها المصارف على تمويلها.

وبما أن البنوك تملك تأميناً على الودائع، فإنَّ الناس لا يسارعون إلى سحب أموالهم منها في أوقات الأزمات، لكن ما يُقلِق الجهات الرقابية فيما يتعلق بمصارف الظل، يكمن في عدم تمتعها بهذا النوع من التأمين، لذا فإنَّ المستثمرين المذعورين يتركونها بسرعة، ويفجرون أزمة مالية نتيجة لذلك.

إنقاذ البنوك الفاشلة

وفي أزمة عام 2008، لم تتعجل حكومات الولايات المتحدة والدول الأوروبية في إنقاذ البنوك الفاشلة فحسب، بل اضطرت إلى إيداع تريليونات من الدولارات لدعم نظام الظل المصرفي، فالعلاقات التي تربط القطاع المصرفي الذي تحكمه الأنظمة والقوانين ببنوك الظل، مثل الاقتراض من صناديق سوق المال، أو تداول الأدوات المالية المشتقة مع صناديق التحوط، تشكِّل أخطاراً في أوقات الأزمات أيضاً.

وهنا يطرح السؤال نفسه: "لماذا لا تتخذ الحكومات إجراءاتٍ صارمة، وتصدر أنظمة تحكم جميع الكيانات التي تجمع الودائع، وتقدم القروض تحت أي اسم كان؟ لقد كانت هناك بعض الجهود الرقابية في الولايات المتحدة منذ الأزمة، لكنَّ الضغط الشديد من قِبل القطاع المالي أحبط معظمها.

واستهدفت الجهات الرقابية في الصين "إقراض النظراء"، في أعقاب عملية احتيال ضخمة نُفِّذت وفق "مخطط بونزي Ponzi Scheme"، وهي عملية احتيال تُدفَع فيها عوائد للمستثمرين القدامى من خلال استثمارات المستثمرين الجدد، وتصدَّت لقطاع الصناديق الائتمانية البالغة قيمته 3.8 تريليون دولار، وشدَّدت على الأنظمة التي تحكم منتجات إدارة الثروات.

ويساعد قطاع الظل المصرفي العديد من الدول على سير الاقتصاد بسلاسة، فمن خلاله تحصل الشركات الصغيرة على القروض التي تحتاج إليها، ويحصل المدَّخرون على عوائد أفضل.

وقد يُعدُّ تقويض الظل المصرفي هو السياسة المناسبة على المدى الطويل، ولكنه يمكن أن يبطئ النمو، ويزيد من المخاطر على المدى القصير. غير أنَّ المسؤولين الحكوميين، يعتقدون أنَّ خدمات مصارف الظل تمثِّل خطراً، ويتحمَّلون مسؤولية التصدي لها.