5 عناصر تغذي التضخم.. فهل يخرج عن السيطرة؟

08:01 صباحاً 25 مايو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

لعدة سنوات، قيل إن التضخم منخفض للغاية. لكن الآن، وقد تمّ الوصول إليه أخيراً وتجاوز هدف الاحتياطي الفيدرالي البالغ 2%، فإنه يبدو مخيفاً بما يشبه النبات آكل اللحوم سريع النمو في فيلم "ليتل شوب أوف هوروز" (Little Shop of Horrors).

أسعار الحديد والنحاس والأخشاب والقطن ورقائق الكمبيوتر والبنزين تقفز للأعلى. وضعف الدولار يجعل الواردات أكثر تكلفة. وأصحاب العمل مضطرون لزيادة الأجور لملء الوظائف الشاغرة التي بلغت مستوىً قياسياً. كما تضخّ الحكومة الفيدرالية الأموال بشكلٍ كبير. كذلك يبدو المستهلكون الخارجون من كورونا في مزاجٍ لإنفاق المال.

النبات آكل اللحوم

في 12 مايو، أفاد مكتب إحصاءات العمل الأمريكي أن أسعار المستهلك ارتفعت بنسبة 0.8% في أبريل عن مارس، أي 4 أضعاف متوسط التوقعات والأكبر منذ عام 2009. وبلغ هذا الارتفاع 0.9% باستثناء الغذاء والطاقة، وهي النسبة الأكبر منذ عام 1982.

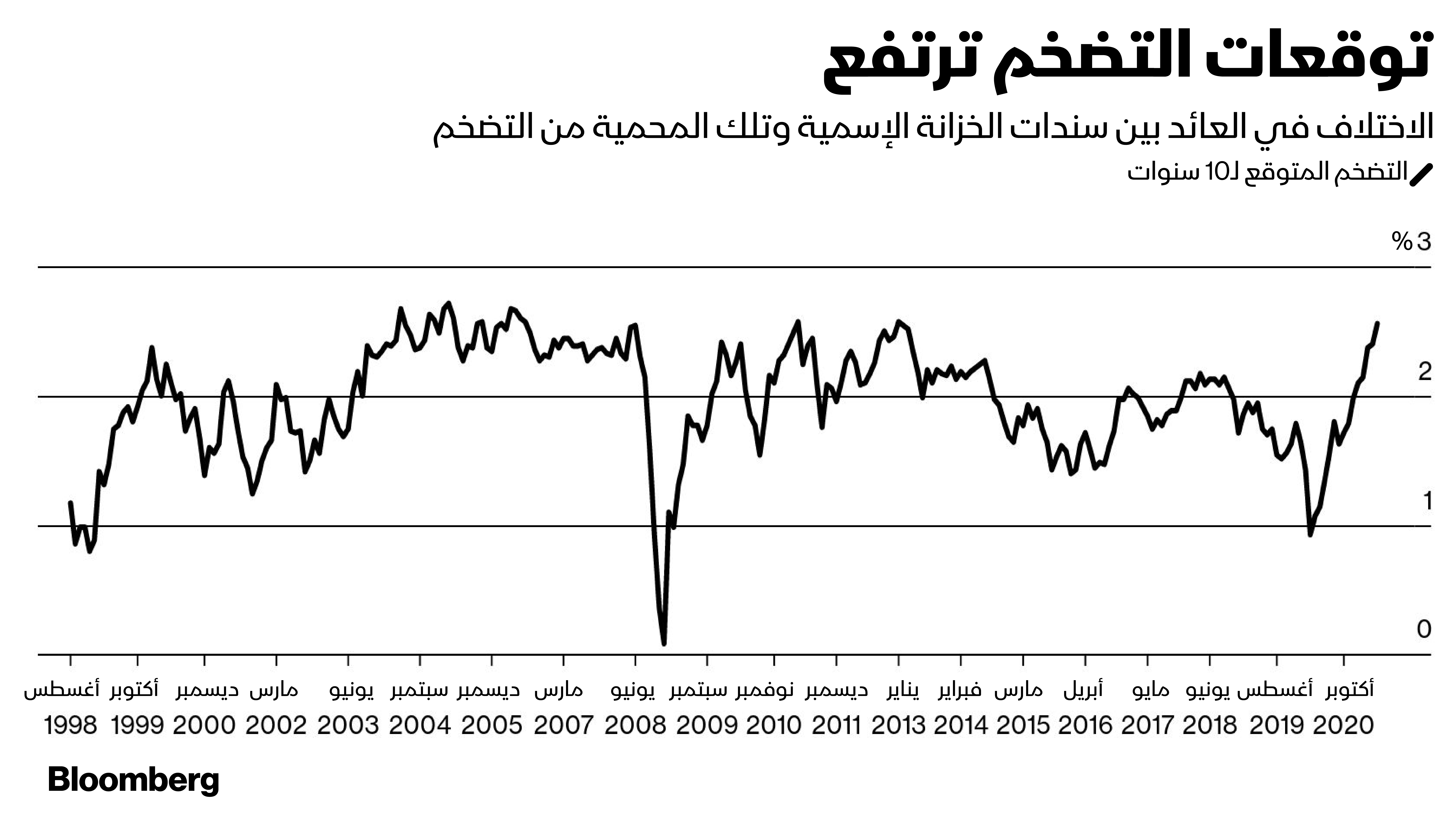

إلى ذلك، تراجعت مؤشرات الأسهم منذ 7 مايو، عندما وصل مؤشر S&P500 إلى مستوى قياسي. لكن القلق بشأن تشابه التضخم مع "النبات آكل اللحوم" وخروجه عن السيطرة، يتجلى بشكلٍ أكثر وضوحاً في سوق السندات. حيث قفزت رهانات المستثمرين على متوسط معدل التضخم على مدى السنوات العشر المقبلة من أدنى مستوياتها خلال كورونا عند أقل من 1% في 2020 إلى أكثر من 2.5%، وهو أعلى مستوى منذ عام 2013.

"هذا التوتر قد يزداد سوءاً"، بحسب دوغلاس بورتر، كبير الاقتصاديين في "بي إم أو كابيتال ماركتس" (BMO Capital Markets)، في تقرير صدر في 30 أبريل. مُضيفاً: "على المرء أن يكون حريصاً على عدم المبالغة في تقدير بعض الأخبار وعكسها على الاقتصاد الأوسع. لكن مع تراكم الأخبار، فإنها تتحول بالنهاية إلى بيانات".

النفط قاطرة التضخم

إلى أي مدى إذاً يجب أن نشعر بالقلق؟ تحاول مجموعة السرديات التالية الإجابة على هذا السؤال. إنها تركز في الغالب على الولايات المتحدة، لكنها تلقي نظرة أيضاً على الصين، حيث بدأ المُصنّعون بتمرير التكاليف المرتفعة إلى العملاء في جميع أنحاء العالم.

يُمكن أن تطفو ضغوط الأسعار على السطح في مراحل مختلفة من سلسلة التوريد، والضغط الكبير الآن يتركز في السلع. فمثلاً، يجري تداول خام غرب تكساس الوسيط عند 66 دولاراً للبرميل، وهو أعلى مستوى له منذ عام 2014، وأعلى بكثير من سعره الذي وصل إلى 20 دولاراً تقريباً خلال أسوأ فترة ركود بسبب كورونا. وتضيف الاختناقات، بما في ذلك إغلاق خط الأنابيب الرئيسي لمنتجات الوقود في الساحل الشرقي، المزيد إلى التقلبات. والأسوأ من ذلك، أن أسعار المواد الخام الأخرى تتزايد بشكل متوازٍ، حيث ارتفع مؤشر بلومبرغ المُكوّن من 20 سلعة بنسبة 53% خلال الاثني عشر شهراً الماضية.

وبطبيعة الحال، فإن تكاليف السلع ليست سوى جزء صغير من معظم أسعار المستهلكين. إذ لا يتحرك مؤشر أسعار المستهلك صعوداً أو هبوطاً بشكل كبير مثل مؤشرات المنتجين في مراحل الإنتاج المختلفة. ومع ذلك، تجدر الإشارة إلى أن النفط، أهم سلعة صناعية، كان عاملاً مساعداً لكل ارتفاع كبير في تضخم أسعار المستهلك منذ بداية السبعينيات.

وظائف شاغرة

تمثل الأجور أكبر النفقات لدى معظم الشركات، وهي أيضاً في طريقها إلى الارتفاع. وفسر بعض المراقبين النقص الكبير في نمو الوظائف في أبريل – حيث كانت الزيادة بمقدار 266 ألف وظيفة فقط، مقابل توقعات كانت تُقدّر الزيادة بمليون وظيفة - باعتباره إشارة إلى أن الطلب على العمال آخذ في التراجع، فاستنتجوا بالتالي أن التضخم الجامح ليس تهديداً وشيكاً. وهناك طريقة أخرى لقراءة التقرير الصادر بتاريخ 7 مايو عن مكتب إحصاءات العمل، وهي أن نمو الوظائف يتراجع بسبب نقص العمال، وفي هذه الحالة لن يكون أمام الشركات خيار سوى رفع الأجور لملء الوظائف الشاغرة. في ظل هذا السيناريو، يصبح التضخم خطراً واضحاً وقائماً، كما كتب محمد العريان في مقال لوكالة بلومبرغ في 10 مايو.

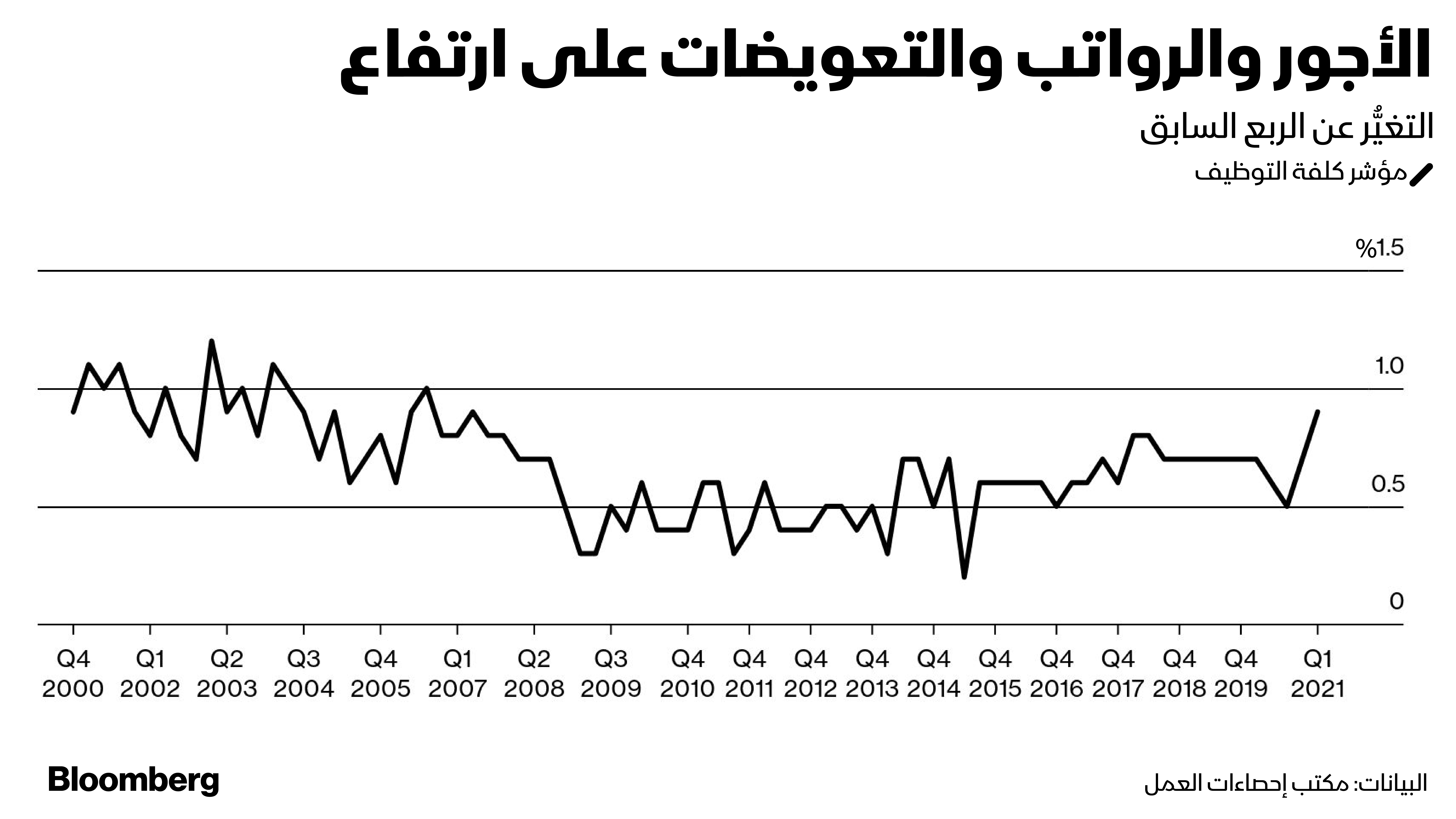

رغم أن بيانات رواتب الموظفين لا تزال أقل بمقدار 8 ملايين وظيفة، إلاّ أن البيانات الصادرة في 11 مايو أظهرت أن معدل الوظائف الشاغرة على المستوى الوطني ارتفع إلى 5.3%، وهو أعلى معدل منذ بدء السجلات عام 2000. ومن بين العوامل التي يُشتبه في أنها تدفع العمال للبقاء في البيت: الخوف من كورونا، رعاية الأطفال، عدم ملاءمة المهارات، وإعانات البطالة السخية. ومن أجل جذبهم، تقدم الشركات مكافآت مسبقة عند التوقيع على عقود العمل وتزيد الأجور. حيث ارتفع مؤشر تكلفة العمالة، الذي يغطي كُلاًّ من الأجور والمزايا، في الربع الأول من العام الحالي بأسرع وتيرة له منذ 2007.

تقوم بعض الشركات بتمرير تكاليف العمالة والمواد المرتفعة إلى العملاء، وفقاً لنصوص مكالمات أرباح هذه الشركات مع المحللين. إذ اعتبر نويل والاس، كبير المديرين التنفيذيين لشركة "كولغيت بالموليف" (Colgate-Palmolive)، في 30 أبريل أن "الزيادات المباشرة في الأسعار ستبقى عنصراً مهماً، بينما ننظر إلى النصف الآخر من العام". وبدوره، أفصح بول جاكوبسون، كبير المديرين الماليين لشركة جنرال موتورز (General Motors)، للمحللين في 5 مايو أن متوسط سعر المعاملات لدى شركة صناعة السيارات ارتفع بنسبة 9% على أساس سنوي في الربع الأول، "ما ساهم بالتغلب على الرياح المعاكسة الآتية من تضخم السلع وانخفاض حجم المبيعات". في حين أعلن دوني كينغ، الرئيس التنفيذي للعمليات في شركة تايسون فودز (Tyson Foods)، في 10 مايو: "بالتأكيد لا يمكننا أن نهضم لوحدنا كل التضخم الذي نشهده الآن".

استقرار الفائدة

بالإضافة لما تقدّم، يعمل التحفيز المالي والنقدي على رفع الأسعار. وبلغ صافي النفقات الفيدرالية 31% من الناتج المحلي الإجمالي في الربع الأخير من عام 2020، وهو مستوى أعلى بكثير من المتوسط السابق البالغ حوالي 20%. وحافظت إدارة الرئيس جو بايدن على الزخم الكامل مؤخراً عبر خطة الإنقاذ الأمريكية البالغة 1.9 تريليون دولار، وهي تسعى للحصول على موافقة الكونغرس على هذا الإنفاق. وحافظ الاحتياطي الفيدرالي على النطاق المستهدف لسعر الفائدة عند 0% إلى 0.25%، مع الاستمرار في شراء 120 مليار دولار شهرياً من الخزانة والأوراق المالية المدعومة بالرهن العقاري للحفاظ على معدلات الفائدة طويلة الأجل عند مستوى منخفض.

قراءات مشوهة

بحسب مسؤولي الاحتياطي الفيدرالي، فإن تضخماً أعلى هو ما ينشدونه بالضبط. إذ يؤدي القليل من التضخم إلى تيسير التجارة، ويمنح البنك المركزي مجالاً لخفض معدلات الفائدة المعدلة وفق التضخم لإنعاش الاقتصاد في المرة القادمة التي تحدث فيها أزمة. وفي 28 أبريل، أكدت اللجنة الفيدرالية للسوق المفتوحة (FOMC) بالإجماع التزامها بتحقيق تضخمٍ "بشكل معتدل فوق 2% لبعض الوقت" للتعويض عن السنوات العديدة التي كان فيها أقل من هذا المعدل.

رئيس الاحتياطي الفيدرالي جيروم باول شدّد مراراً على أن الضغوط التضخمية الحالية "مؤقتة"، وأنه من السابق لأوانه الحديث حتى عن تشديد السياسة النقدية مع استمرار ارتفاع معدل البطالة. كما صرح نائب رئيس الاحتياطي الفيدرالي ريتشارد كلاريدا في 12 مايو: "لدينا طلب مكبوت في الاقتصاد"، واصفاً رقم التضخم لشهر أبريل بأنه مجرد "نقطة بيانات واحدة". مضيفاً: "قد يستغرق الأمر بعض الوقت حتى يرتفع العرض إلى مستوى الطلب".

ويلفت كلاريدا وآخرون إلى أن قراءات التضخم المرتفعة على أساس سنوي مشوهة، بسبب الأسعار الضعيفة للغاية قبل عام نتيجة تضرر الاقتصاد من جائحة كورونا. ويرون أنه من السهل على الاحتياطي الفيدرالي إصلاح التضخم المرتفع للغاية أكثر من التضخم المنخفض للغاية.

مزاجية مُخيفة

الشيء الوحيد الذي قد يجعل الفيدرالي يرفع أسعار الفائدة قريباً هو وجود دليلٍ على أن المستهلكين والشركات بدأوا يتوقعون تضخماً مرتفعاً، والذي يمكن أن يصبح نبوءة تتحقق تلقائياً. لكن كلاريدا، في خطاب ألقاه في 14 أبريل، أكّد أنه ليس هناك ما يشير إلى حدوث ذلك حتى الآن. كاشفاً عن جمع موظفي الاحتياطي الفيدرالي لـ21 مؤشراً من الأسر والشركات والمحللين والأسواق، والتي تظهر أن التضخم المتوقع كان 2% في الربع الأول، أي ضمن المدى المستهدف.

بالنسبة للبعض في وول ستريت، فإن الاحتياطي الفيدرالي على حق بالاستمرار في هذا المسار. إذ يقول برافين كوراباتي، كبير محللي أسعار الفائدة في "غولدمان ساكس": "نحن لا نرى نوعاً من الضغوط التضخمية التي يبدو أن الأسواق تخشاها، كما أن معدلات النمو المرتفعة لن تترجم بالضرورة إلى معدل تضخم أعلى".

قد يكون هذا صحيحاً. لكن في الوقت الحالي تبدو الحالة المزاجية مخيفة. وكلما حاول الاحتياطي الفيدرالي طمأنة الناس بأن التضخم لا يدعو للقلق، كلما استنتجوا أنه على وشك فقدان السيطرة.