سندات الأسواق النامية تتفوق على الناشئة في جذب انتباه المستثمرين

10:49 صباحاً 26 مايو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

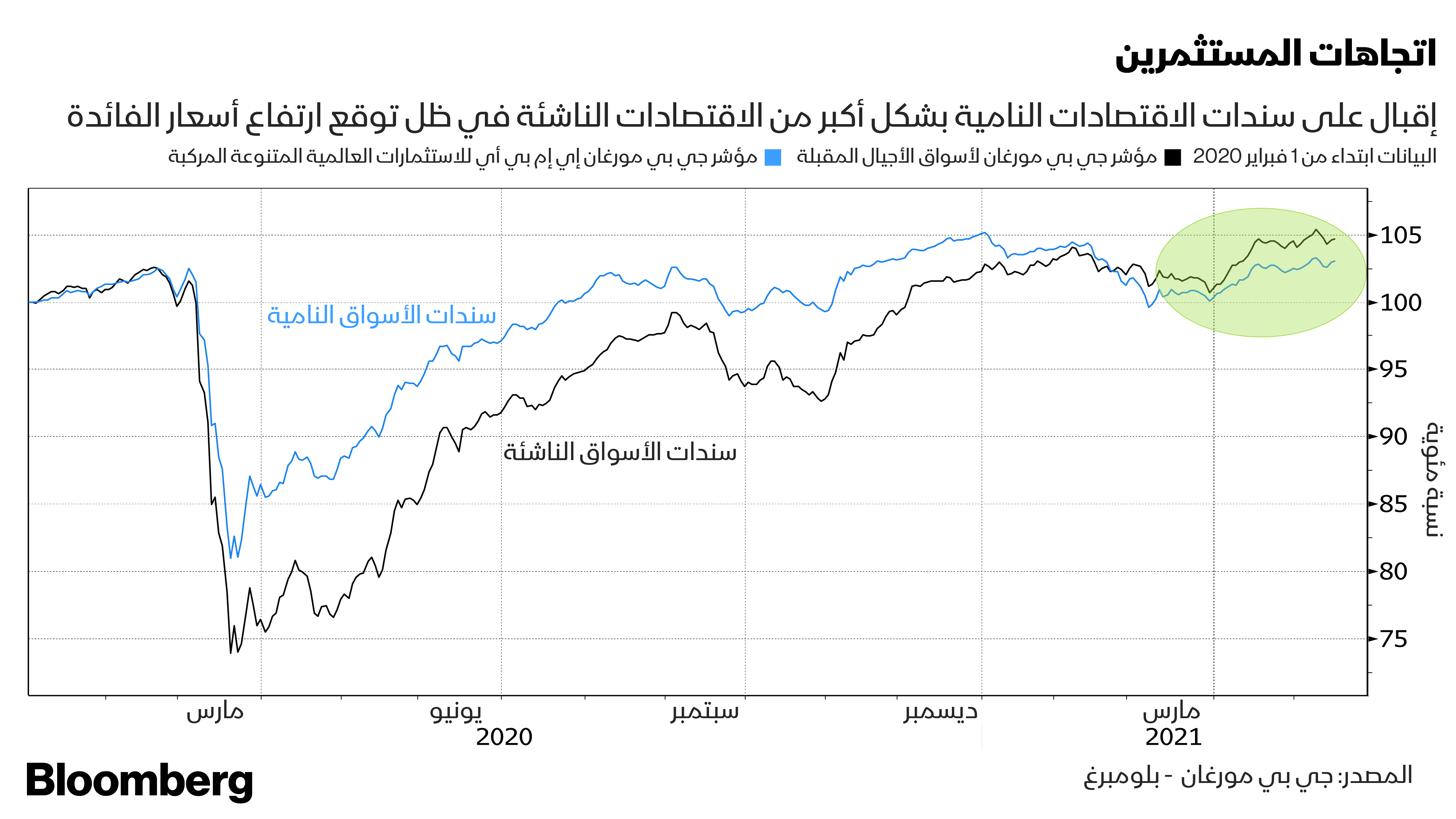

مع تزايد وتيرة البحث عن استثمارات يمكنها التكيف مع ارتفاع أسعار الفائدة، تكتسب أصول الاقتصادات النامية إقبالا أكبر من أصول الأسواق الناشئة ذات العائد الأكبر.

سجل عائد سندات الاقتصادات الأقل نمواً نحو 2.6% هذا العام وهو ما يمثل نفس مستويات العام 2020. في المقابل، تراجع عائد سندات الأسواق الناشئة ذات التصنيف الأعلى 2% تقريباً لتمحو بذلك جزءا من المكاسب التي سجلتها العام الماضي والبالغة 5.3% وفقاً لجيه بي مورغان.

يتوقع المستثمرون ارتفاع التضخم على أثر تعافي الاقتصاد العالمي بعد الوباء لذلك ينجذبون تجاه سندات الدول النامية الأصغر وسط تفضيل الأوراق المالية قصيرة الأجل الأقل حساسية لتوقعات ارتفاع أسعار الفائدة.

تظهر مؤشرات "جيه بي مورغان" أن متوسط أجل السندات السيادية في الأسواق النامية يصل إلى ست سنوات مقارنة ببلوغه 7.9 سنة في الأسواق الناشئة التقليدية.

قال ليو هو الذي يشارك في إدارة صندوق "إن إن إنفستمنت بارتنرز" NN Investment Partners والذي يدير سندات الدين المقومة بالعملة الأجنبية في الأسواق الناشئة في سنغافورة: "يستمر قلق الناس من ارتفاع أسعار الفائدة، لذلك يبحثون عن العائد وآجال الفائدة معاً". متوقعاً وصول عائد سندات الاقتصادات النامية إلى 9% على الأقل في الاثني عشر شهراً المقبلة.

لكن الاهتمام المتزايد بأصول الاقتصادات النامية يمثل تهديدا للاقتصاد العالمي في ظل عودة البنوك المركزية لتشديد السياسة النقدية. حيث تزداد فرص تخلف الدول الأقل تقدماً مثل بعض الدول الأفريقية عن السداد مقارنة بنظيراتها الأكبر في الأسواق الناشئة. وكلما زادت الأموال التي تجتذبها زاد خطر العدوى المحتملة إذا ما أدى ارتفاع تكاليف الاقتراض إلى تباطؤ النمو الاقتصادي.

الاتجاه إلى أفريقيا

جغرافياً، يفضل مديرو الاستثمارات المتخصصة، أصول الاقتصادات النامية في أفريقيا لاستفادة دول المنطقة بشكل أكثر من غيرها من ارتفاع أسعار المواد الخام. وتشمل تلك التوقعات دولا أفريقية مثل: أنغولا، وغانا وزامبيا على الرغم من تخلف زامبيا كأول دولة أفريقية عن سداد سندات دولية العام الماضي في ظل جائحة كوفيد 19.

استفادت زامبيا من ارتفاع أسعار النحاس وتسجيله مستويات قياسية في ظل زخم الطلب العالمي مع التحول إلى الطاقة الخضراء. خاصة أن النحاس يمثل نحو 80% من عائدات الصادرات في زامبيا.

ارتفع العائد على سندات زامبيا المقومة بالدولار 24% هذا العام وسط توقعات بخطة إنقاذ من صندوق النقد الدولي لتحل بذلك في المرتبة الثانية عالمياً بعد الإكوادور من بين 75 سوقاً ناشئة تتبعها مؤشرات بلومبرغ باركليز.

يفضل المستثمرون أنغولا أيضاً ثاني أكبر منتج للنفط في أفريقيا. حيث دفع انخفاض أسعار النفط العام الماضي البلاد إلى السعي لجمع 6.2 مليار دولار من دائنيها الرئيسيين لإنعاش الاقتصاد، ما قلص المخاوف من التخلف عن السداد في واحدة من أكثر البلدان المثقلة بالديون في القارة.

ارتفع عائد سندات أنغولا 12% هذا العام، وفقًا لمؤشر بلومبرغ باركليز.

تتميز سندات الدول الأفريقية عن نظيراتها من حيث العائد. حيث يصل عائد سندات غانا المستحقة في العام 2025 إلى 6.3%، وسندات أنغولا ذات الاستحقاق المماثل 6.9% وفقاً للبيانات التي جمعتها بلومبرغ. في المقابل بلغ العائد على سندات الاقتصادات الناشئة التقليدية مثل سندات إندونيسيا لأجل 10 سنوات 2.3% فقط. والعائد على سندات المكسيك 3.1%.

قال غينس نيستيد مدير صندوق متخصص في استثمارات الدخل الثابت في الأسواق الناشئة وتديره شركة "إيموس لإدارة الأصول" Emso Asset Management التي تدير 6.8 مليار دولار من الأصول ومقرها نيويورك: "نزيد استثماراتنا في السندات السيادية للاقتصادات النامية، وعلى وجه الخصوص في نيجيريا وغانا وأنغولا التي نفضلها لكونها من المستفيدين الرئيسيين من ارتفاع أسعار النفط".

برنامج إنقاذ

زاد إقبال المستثمرين على الأسواق النامية هذا العام بعد إعلان صندوق النقد الدولي عن خطته لإنشاء 650 مليار دولار من الأصول الاحتياطية الإضافية لمساعدة الاقتصادات النامية على مواجهة الوباء.

كان دعم صندوق النقد الدولي أمراً حاسماً بالنسبة لباكستان التي جمعت 2.5 مليار دولار في مارس بعد استئناف برنامج إنقاذ بقيمة 6 مليارات دولار. كما تخطط الحكومة الجديدة في الإكوادور للتوصل لاتفاق مع صندوق النقد الدولي لضمان الاستقرار المالي والحصول على بعض التمويلات المتعلقة باتفاقية التمويل البالغة 6.5 مليار دولار التي تم التوصل إليها العام الماضي.

تقدم سندات الاقتصادات النامية عوائد أعلى لزيادة احتمال التخلف عن السداد لكن العديد من مديري الصناديق لم يتراجعوا عن استراتيجيتهم.

قال إدغاردو ستيرنبرغ الشريك المدير لمحافظ ديون الأسواق الناشئة في شركة "لوميس سايلز" التي تدير 3.5 مليار دولار من سندات الدول النامية ومقرها بوسطن: "هناك بعض المخاطر مثل تفاقم الوباء أو التحفيز المفرط، لكننا نتمسك بالسيناريو الأفضل للأسواق النامية والذي يتمثل في تحقيقها أداء أفضل من غيرها".

تتصدر اجتماعات البنك المركزي في نيجيريا وكينيا وأنغولا الاهتمام هذا الأسبوع، وذلك بالتزامن مع ترقب إقرار صانعي السياسة النقدية في كل من إندونيسيا وكوريا الجنوبية لأسعار الفائدة.

اقرأ المزيد

توقعات الفائدة

- يتوقع ابقاء نيجيريا لسعر الفائدة الرئيسي دون تغيير يوم الثلاثاء وسط مخاوف من تأثير التعافي الاقتصادي الضعيف على معدلات التضخم التي أظهرت بيانات شهر أبريل تفوقها عن ضعف الحد الأقصى المستهدف للبنك المركزي.

- من المرجح إبقاء السلطات النقدية في كينيا وأنغولا أسعار الفائدة دون تغيير والمقرر الإعلان عنها يومي الأربعاء والجمعة على التوالي

- يتوقع تثبيت البنوك المركزية في إندونيسيا وكوريا الجنوبية أسعار الفائدة هذا الأسبوع بينما يبقى التركيز على ترقب مؤشرات تغيير المسار في الأشهر المقبلة.

- يترقب المستثمرون قرار بنك إندونيسيا المقرر الإعلان عنه يوم الثلاثاء وما إذا كان سيعطي الأولوية لاستقرار العملة على دعم النمو وسط مخاوف بشأن تسارع التضخم العالمي وتباطؤ وتيرة التطعيم في البلاد.

- سجلت الروبية الإندونيسية أسوأ أداء بين العملات الأسيوية الأسبوع الماضي فيما واصلت السندات السيادية للبلاد خسائرها.

- ينتقل التركيز يوم الخميس إلى توقعات بنك كوريا لمعدلات النمو والتضخم حيث من المقرر أن يقوم البنك بتحديث توقعاته الاقتصادية

- يعقد البنك المركزي الكولومبي اجتماعاً يوم الجمعة ولكنه لن يناقش السياسة النقدية وفقاً لبلومبرغ إيكونوميكس. ويأتي ترقب المستثمرون لتلك الاجتماعات في ظل ما تواجهه كولومبيا من استمرار خفض التصنيف الائتماني الأمر الذي يفقدها مكانتها الاستثمارية.

بيانات اقتصاديه مرتقبة

- كتب الاقتصاديون في بلومبرغ إنتليجنس ومن بينهم تشانغ شو مذكرة بحثية توقعوا فيها استمرار تسجيل القطاع الصناعي في الصين معدل نمو مزدوج في الأرباح خلال شهر أبريل رغم تباطؤ وتيرة النمو في مارس

- يحتفظ اليوان بقوته واستمرار سعر الصرف قرب أعلى مستوى له منذ العام 2018 في ظل تحسن آفاق الاقتصاد الصيني ما يدعم العملة الصينية لتصبح الأفضل أداء في آسيا هذا الشهر بعد الروبية الهندية.

- تشهد الديون الصينية نفس التفوق على جميع أقرانها في الأسواق الناشئة حيث انخفض العائد على السندات السيادية لأجل 10 سنوات بمقدار تسع نقاط أساس منذ بداية العام.

- من المرجح أن تتضمن البيانات الصادرة يوم الاثنين نمو الإنتاج الصناعي في تايوان لشهر أبريل بأسرع وتيرة منذ يناير وانخفاض البطالة إلى 3.7%، لتسجل أدنى مستوى في أكثر من عامين.

- استمرت مرونة الدولار التايواني في الأسابيع الأخيرة بدعم من الطلب القوي على صادرات البلاد حتى مع تفاقم تفشي كوفيد19 الذي أجبر السلطات على توسيع الإغلاق على الجزيرة بأكملها.

- سيحصل المستثمرون خلال الأسبوع الجاري على تحديث بشأن تحسن قطاع التجارة في المنطقة، حيث من المقرر صدور البيانات من تايلاند وماليزيا يومي الثلاثاء والجمعة على التوالي.

- تتدفق من روسيا بيانات الإنتاج الصناعي والتضخم يومي الثلاثاء والأربعاء على التوالي في الوقت الذي تفوق فيه الروبل على معظم نظرائه الشهر الماضي وسط توقعات بمزيد من تشديد السياسة النقدية.

- يتوقع أن تظهر بيانات التضخم نصف الشهرية في المكسيك والمقرر الإعلان عنها يوم الإثنين انخفاض في النصف الأول من مايو.

- يراقب المستثمرون بيانات الناتج المحلي الإجمالي للربع الأول من العام والمقرر الإعلان عنها يوم الأربعاء لرصد أي تغييرات مقارنة بتقديرات الشهر الماضي.

- تتوقع بلومبرغ إيكونوميكس أن يحمل محضر يوم الخميس لآخر اجتماع للبنك المركزي نبرة أقل تشاؤماً.

- من المحتمل أن تشهد بيانات تضخم أسعار المستهلكين في البرازيل لشهر مايو والمقرر الإعلان عنها يوم الثلاثاء ارتفاعاً في ظل ارتفاع أسعار الكهرباء وفقًا لبلومبرغ إيكونوميكس.

- يراقب المستثمرون بيانات الحساب الجاري لشهر أبريل والمقرر إصدارها يوم الأربعاء للبحث عن مؤشرات على تعزيز زخم فائض الميزان التجاري. فيما ينتظر الإعلان عن بيانات البطالة في اليوم التالي والتي يتوقع أن تعكس القيود المتزايدة في مارس بالتزامن مع ارتفاع الإصابات.