هل يمكن لأمريكا التصدي لـ "وحش التضخم" الواقف على الأبواب؟

بقلم: Noah Smith

المصدر: بلومبرغ - مقال رأي

01:11 مساءً 13 يونيو 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

Noah Smith

Noah Smith is a Bloomberg Opinion columnist. He was an assistant professor of finance at Stony Brook University, and he blogs at Noahpinion.

تعديل مقياس القراءة

ع ع ع

تسبَّبت وزيرة الخزانة الأمريكية، جانيت يلين، في نوعٍ من الذعر، مطلع مايو الجاري، عندما أثارت احتمال أنَّه سيكون على "أسعار الفائدة أن ترتفع إلى حدٍّ ما للتأكُّد من أنَّ اقتصادنا لن يصبح محموماً".

تراجعت أسواق الأسهم، وأوضحت "يلين" ملاحظاتها بعد ذلك بالقول، إنَّها لم تكن تتوقَّع، ولا توصي برفع سعر الفائدة.

تحذيرات التضخم

لكن القضية لم تنتهِ؛ بدأت أصوات أكثر في التحذير علناً من ارتفاع التضخم. ووصف "وارن بافيت" الاقتصاد مؤخراً بأنَّه "شديد السخونة". وقال، إنَّه يشهد ارتفاعاً في الأسعار.

بدأ بعض مديري الثروات في إخبار العملاء أنَّ التضخم في الطريق. كما أنَّ بعض الاقتصاديين، مثل "لاري سومرز"، وزميلي "محمد العريان"، يوجِّهون التحذير نفسه.

سيلاحظ المتشكِّكون أنَّ مخاوف التضخم السابقة كانت إنذارات كاذبة. ففي عام 2010، أرسل عدد من الاقتصاديين والمموِّلين رسالة مفتوحة إلى رئيس الاحتياطي الفيدرالي آنذاك، "بين برنانكي"، محذِّرين من أنَّ سياسات التيسير الكمي ستؤدي إلى ارتفاع التضخم.

تجاهل الاحتياطي الفيدرالي الرسالة، ومضى قدماً في التيسير الكمي، ولم يتحقق التضخم أبداً. لماذا يجب أن تكون هذه المرة مختلفة؟

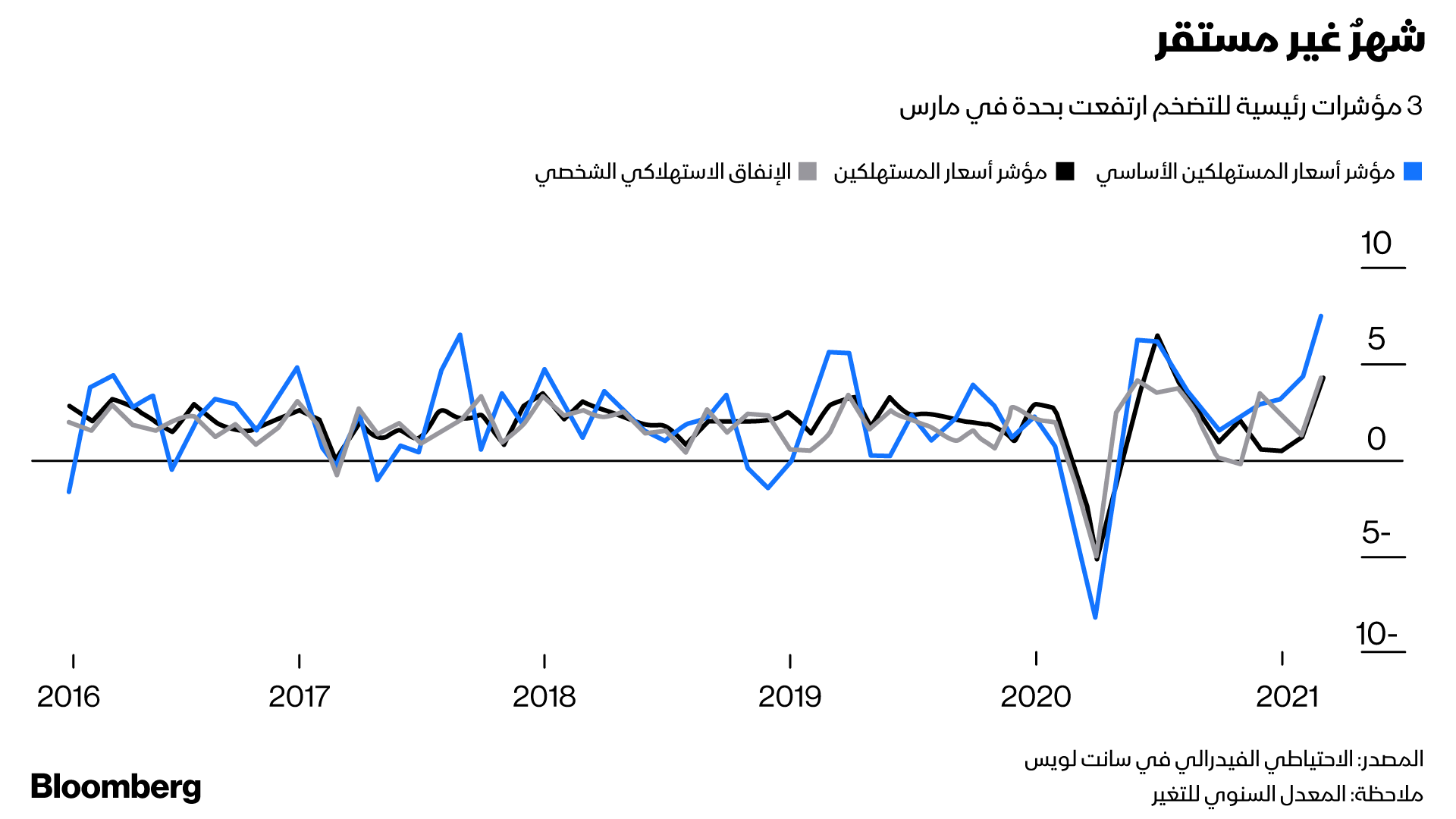

تتبدى إحدى الاختلافات في أنَّه في عام 2010، لم تكن هناك إلا مؤشرات قليلة على أنَّ ما يسمى بالتضخم الأساسي - الذي يستبعد أسعار المواد الغذائية والطاقة المتقلبة – في حالة ارتفاع.

ولكن في مارس من هذا العام، أظهر كلٌّ من مؤشر أسعار المستهلك الأساسي، وتضخم نفقات الاستهلاك الشخصي الأساسية، (هما مقياسيان بديلان لتغيُّرات الأسعار) زيادات بأكثر من 4%. وهي أعلى بكثير من المستويات التي اعتدنا عليها في السنوات الأخيرة، وفي العقود الأخيرة بالفعل.

التعامل مع "وحش التضخم"

الشهر الواحد بالطبع، ليس إلا شهراً واحداً فقط. ويبقى أن نرى ما إذا كانت مستويات مارس بمثابة ارتفاع مؤقت، أو بداية اتجاه جديد طويل الأجل؛ في الواقع، ستمر عدة أشهر قبل أن نعرف حقاً. من المقبول تماماً أن يتجاوز التضخم أحياناً هدف الاحتياطي الفيدرالي البالغ 2% - وليس من المفترض أن يكون هذا الهدف سقفاً.

ولكن على أي حال، ونظراً لعدد الأشخاص الذين يتحدثون الآن عن الزيادات السريعة في الأسعار، فمن المنطقي التفكير في سبب وكيفية تحوُّل ذلك إلى مشكلة.

والأهم من ذلك أنَّ الوقت قد حان للبدء في وضع خطة طوارئ لما يجب فعله، إنْ استيقظ وحش التضخم المخيف من السبات الذي كان فيه منذ الثمانينيات.

في الواقع، من الصعب للغاية التفكير في هذين الأمرين، بسبب أوجه عدم اليقين، والتعقيدات، وتعدد صانعي القرار المعنيين. هناك مفهومان أساسيان يجب فهمهما هنا: تحوُّل النظام، والهيمنة المالية.

تحوُّل النظام

يفكر الاقتصاديون غالباً في التضخم على أنَّه خضوع لمنحنى "فيليبس" من نوعٍ ما. ومنحنى "فيليبس" هو العلاقة بين التوظيف والتضخم.

عندما يكون لدى الكثير من الناس الوظائف؛ فإنَّهم ينفقون الكثير، ويتقاضون أجوراً أعلى، ثم ترتفع الأسعار. هناك الكثير من الاختلافات المتنوعة حول هذا الموضوع، ولكن هذه هي الفكرة الأساسية.

منحنى "فيليبس" هو المكان الذي تأتي منه فكرة "تشغيل الاقتصاد الساخن"، فهو يعني أنَّك إذا رفعت الطلب من خلال التحفيز الحكومي أو السياسة النقدية، فستحصل على زيادة مصاحبة في الأسعار.

لا يشكِّل التضخم مصدر قلق كبير إن ارتفعت الأسعار بسلاسة مع الطلب، لأنَّه بمجرد أن يرى صانعو السياسة أنَّ الأسعار قد بدأت تتجاوز الحدود المعينة، يمكن للاحتياطي الفيدرالي، أن يرفع أسعار الفائدة، أو يخفض الكونغرس العجز قليلاً، وسيتم استعادة التوازن.

لسوء الحظ، ربما لا يعمل الاقتصاد بهذه الطريقة. في بحث حديث، ألقى خبراء الاقتصاد الكلي "جوناثون هازل"، و"خوان هيرنيو"، و"إيمي ناكامورا"، و"جون ستينسون"، نظرة على تاريخ زيادات الأسعار باستخدام بيانات جديدة مفصَّلة، واستنتجوا أنَّ منحنى "فيليبس" مسطحٌ إلى حد ما - وبعبارة أخرى، فإنَّ التغيُّرات في الطلب، بما في ذلك الطلب المدفوع بسياسة الحكومة، لا تُحول التضخم كثيراً وفق العادة.

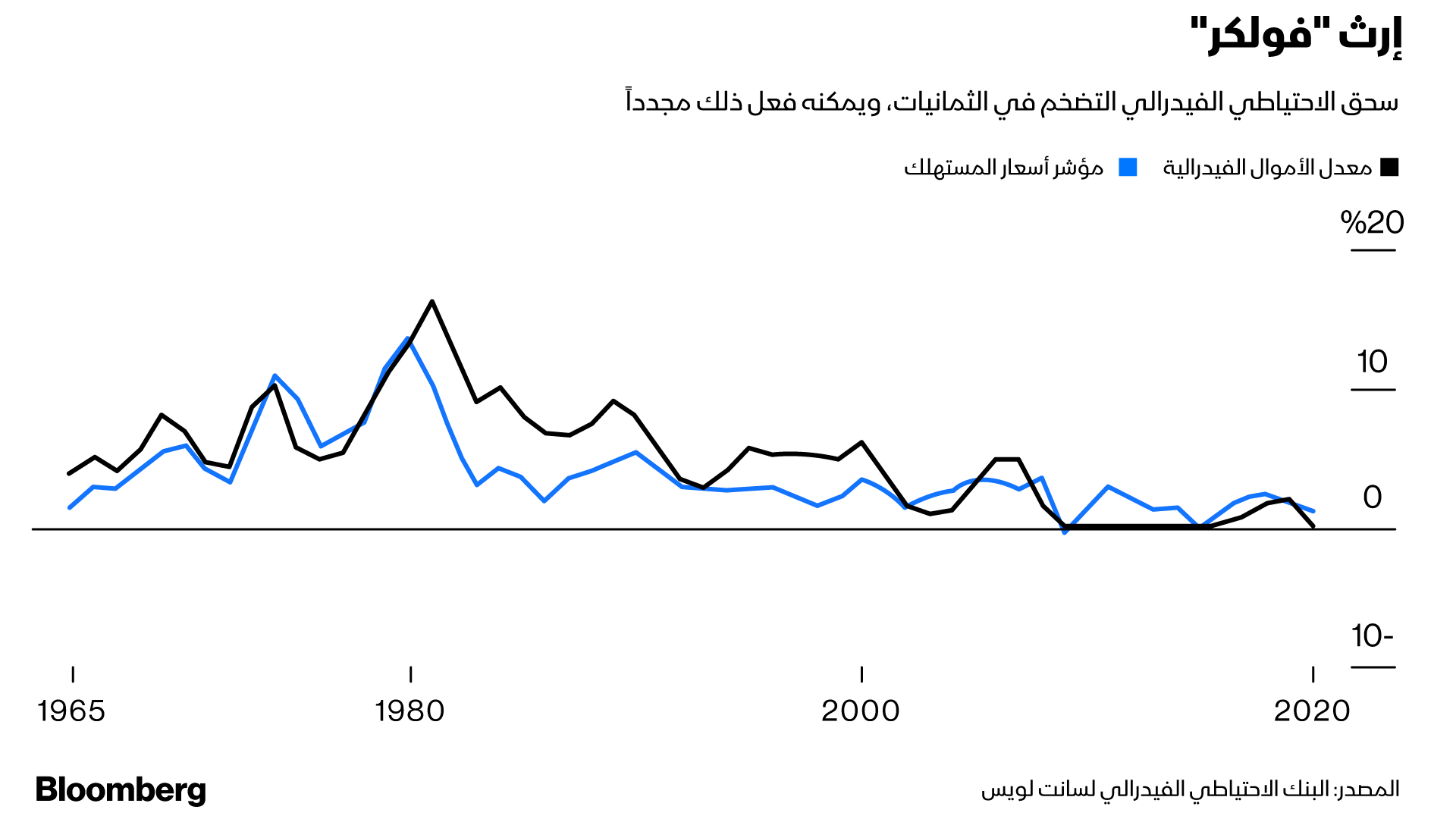

لكنَّ التغييرات الكبيرة في التضخم ما تزال تحدث، ويمكن للسياسة أن تسببها! كان أهمها رفع رئيس الاحتياطي الفيدرالي، "بول فولكر" أسعار الفائدة في أوائل الثمانينيات، مما أدى إلى سحق التضخم على حساب ركودين عميقين.

سياسة "فولكر"

شرح "هازل" وآخرون هذا على أنَّه تحوُّل في النظام، وليس تغييراً في السياسة، ولكنَّه تغيير في الطريقة التي يتمُّ بها صنع هذه السياسة.

بعبارة أخرى، أقنعت الزيادات الكبيرة لأسعار الفائدة، التي قام بها "فولكر" الدولة بأكملها، بأنَّ الاحتياطي الفيدرالي، لن يقبل ببساطة استمرار التضخم المرتفع.

في البداية لم يصدق الناس تماماً أنَّ الأمور قد تغيَّرت، ولكن عندما تمسك "فولكر" بسياسته، برغم فترات الركود المؤلمة، أدركت الشركات في جميع أنحاء البلاد أنَّ التضخم قد توقَّف عن رفع الأسعار.

كان هذا تغييراً طويل الأمد. في بحث مشهور في عام 2000، قدَّر الاقتصاديون "ريتشارد كلاريدا"، و"غوردي غالي"، و"مارك غيرتلر" مدى تغيير الاحتياطي الفيدرالي لأسعار الفائدة استجابة للتغيرات في التضخم.

ووجدوا أنَّ هناك تحولاً كبيراً في سنوات "فولكر" بعد أواخر السبعينيات، فقد كان ردُّ فعل الاحتياطي الفيدرالي على تغيُّرات الأسعار أكثر مما كان عليه من قبل. وكان تحوُّل النظام حقيقياً.

التضخم المفرط قد يدمر الاقتصاد

ربما يعمل هذا في الاتجاه الآخر أيضاً عند النظر إلى الحلقات السابقة من التضخم المُفرط، إذ نجد أنَّ تغيرات الأسعار هائلة لدرجة أنَّها تدمِّر الاقتصاد تماماً.

افترض الخبير الاقتصادي "توماس سارجنت" أنَّ هذه الكوارث تبدأ عندما يشرُع الناس في الاعتقاد أنَّ البنك المركزي سيواصل طباعة الأموال لتمويل الاقتراض الحكومي المتزايد باستمرار.

وتوقُّعاً لانفجار المعروض النقدي، وما يصاحبه من ارتفاع في الأسعار، تبدأ الشركات في رفع الأسعار تحسُّباً لهذا التحول، الذي يصبح بالتالي نبوءة تتحقَّق من تلقاء نفسها.

مع انخفاض أسعار الفائدة، وتوقُّع ارتفاع العجز، فلا بدَّ أنَّ النوع الثاني من تحوُّل النظام في أذهان الناس الذين يحذرون من التضخم بالتأكيد.

يبدو أنَّ الديموقراطيين قد سئموا أخيراً من اللعبة أحادية الجانب التي يراكم فيها الجمهوريون الديون، وإن كانوا مايزالوا يحظون بالثناء لأنَّهم حزب المسؤولية المالية، حالياً، يبدو أنَّ كلا الطرفين في حالة رضا أكثر نحو ترك العجز يرتفع. ويمكن أن يمثِّل هذا تحوُّلاً حقيقياً في النظام.

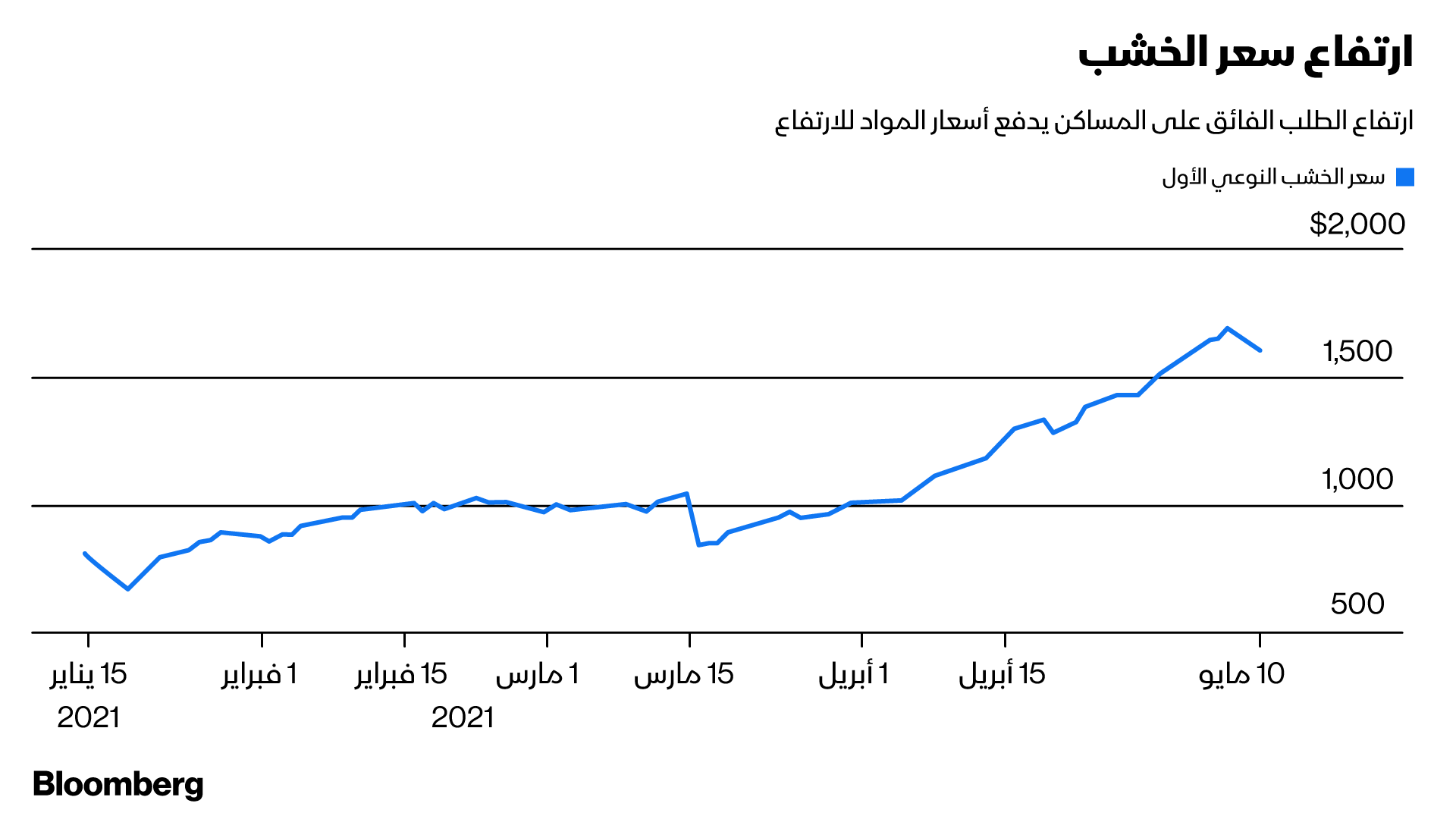

قد يتطلَّب الأمر ارتفاعاً طفيفاً في التضخم لتبدأ الكرة في التدحرج. في الوقت الحالي، يتمثَّل أحد أسباب ارتفاع الأسعار في أنَّ الاقتصاد يواجه صعوبة في التكيّف مع نهاية الوباء.

ومع تغيّر أنماط الاستهلاك، سيكون هناك نقص حاد في الأشياء التي سيرغب الناس فجأة في شراء المزيد منها. على سبيل المثال، اهتم الناس بشراء منازل جديدة لدرجة أنَّ سعر الخشب قد ارتفع.

ارتفاع أسعار السلع والخامات

يؤدي النقص العالمي في أشباه الموصلات إلى ارتفاع الأسعار في تلك الصناعة أيضاً. وتشهد عناصر أخرى مثل الصلب والذرة نقصاً أيضاً.

هذا ما يسميه الاقتصاديون تضخم "التكلفة المدفوعة". لن يصبح الأمر متطرِّفاً، لكن يكمن القلق عند اقترانه بالعجز الحكومي المتنامي بسرعة، فقد يكون مرتفعاً بما يكفي لبدء دوَّامة تضخمية.

يبدو السيناريو المخيف هنا في أنَّ الشركات ترى تضخُّماً يدفع التكلفة، فهم يرون أنَّ الرئيس "جو بايدن"، والكونغرس يقترضون الكثير من المال، ويرون أنَّ الاحتياطي الفيدرالي يُبقي أسعار الفائدة منخفضة، لذلك قرروا أنَّ الأسعار يجب أن ترتفع، وبدأوا في رفع أسعارهم الخاصة على الفور للتغلب على الاندفاع. بالطبع، عندما يحاول الجميع التغلُّب على الاندفاع، تصبح تحرُّكاتهم هي الاندفاع.

يقودنا هذا إلى الاحتياطي الفيدرالي، وإلى مسألة رفع أسعار الفائدة. لماذا لا يستطيع الاحتياطي الفيدرالي رفع أسعار الفائدة إن ساء التضخم؟ حسناً، يمكنه ذلك، لكنَّ الأمر أكثر تعقيداً من ذلك بقليل.

الهيمنة المالية

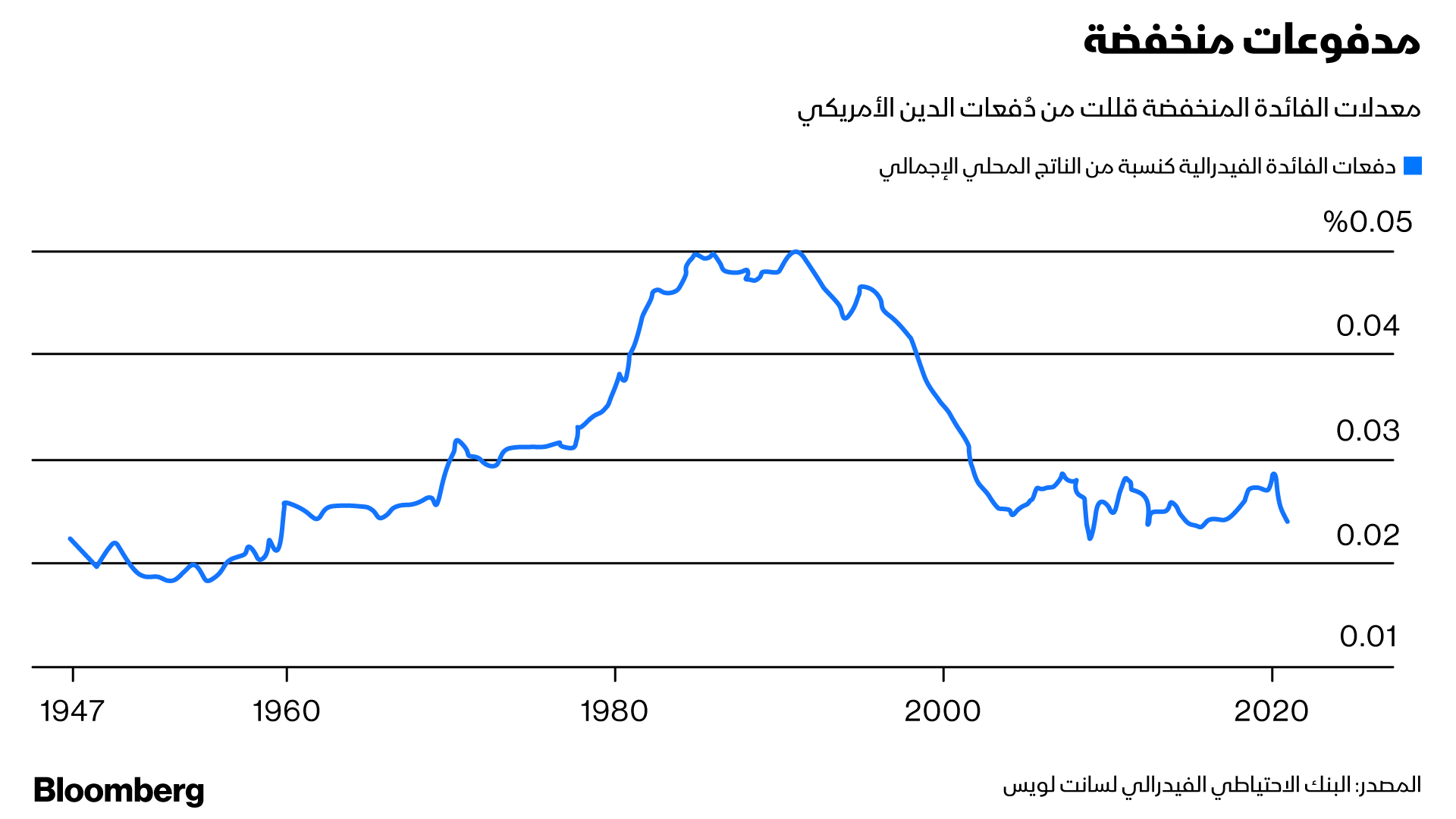

بالإضافة إلى العجز الكبير والمتزايد، تملك الحكومة الأمريكية مخزوناً كبيراً من الديون - حوالي 21.7 تريليون دولار، أو أكثر بقليل من 100% من الناتج المحلي الإجمالي. و نظراً لانخفاض أسعار الفائدة منذ فترة، فلا يتعيَّن على الحكومة الفيدرالية سداد مدفوعات فائدة كبيرة على هذا الدين.

ولكن إذا قام الاحتياطي الفيدرالي برفع أسعار الفائدة، فقد يتغيَّر هذا الواقع. إنَّ مخزون البلاد الحالي من الديون أكبر بكثير مما كان عليه عندما قام "فولكر" بتنفيذ سياسته في الثمانينيات - حالياً، حتى رفع سعر الفائدة المتواضع نسبياً قد يؤدي إلى ارتفاع هائل في مدفوعات الفائدة.

ومن المفهوم أنَّ أمراً كهذا قد يجعل بنك الاحتياطي الفيدرالي قلقاً بشأن رفع أسعار الفائدة. إذا ارتفعت مدفوعات الفائدة الحكومية بشكلٍ كبير، فسيتعيَّن على الولايات المتحدة، إما رفع الضرائب أو خفض الإنفاق أو الاقتراض أكثر لتغطية تكاليف الفائدة الأكبر.

إن اختارت الحكومة، خوفاً من الركود، خيار "المزيد من العجز"، فقد يؤدي ذلك إلى زيادة التضخم بشكلٍ أكبر، وإجبار الاحتياطي الفيدرالي على رفع أسعار الفائدة مرَّة أخرى.

نهاية سيئة

في نهاية المطاف، ستؤدي هذه العملية إلى نوع من النهاية السيئة؛ إما أن يستسلم الكونغرس في النهاية، ويسن برنامج تقشف عقابي، أو سيستمر الاقتراض، ويخرج التضخم عن نطاق السيطرة، أو ستقرر الحكومة التخلُّف عن سداد ديونها.

سيكون خيار التقشف هو الأقل سوءاً، لكنَّ أياً من هذه الخيارات سيؤلم العمال والمستهلكين الأمريكيين للغاية.

يُعرف هذا النوع من فخِّ الاقتصاد الكلي باسم "الهيمنة المالية"، وكما هو الحال في السياسة المالية، فهو في غاية الأهمية، لدرجة أنَّه يهيمن على السياسة النقدية. حذَّر "سارجنت" والمؤلف المشارك "نيل والاس" من هذا النوع من المواقف في مقال شهير عام 1984.

تعدُّ "الهيمنة المالية" أخباراً سيئة حقاً، لذا يجب على الحكومة أن تعمل بجدٍّ لتجنُّبها. تتمثَّل إحدى طرق القيام بذلك في الاقتراض بآجال استحقاق أطول. فكلما زاد متوسط أجل استحقاق الدين الحكومي، قلَّ ما يجب أن يتمَّ تجديده، وكلما قلَّ ارتفاع أسعار الفائدة الفيدرالية، قلَّ ارتفاع تكاليف الاقتراض.

بشكلٍ أساسي، يسمح الاقتراض الطويل الأجل للحكومة بالحفاظ على معدلات منخفضة، مما يترك للاحتياطي الفيدرالي مساحة أكبر لمحاربة أي تضخم ينشأ. لكن ما يثير القلق أنَّ متوسط آجال استحقاق الديون الأمريكية لم يتغيَّر كثيراً منذ الثمانينيات.

التهديد برفع الفائدة

هناك طريقة أخرى قد تكون الحكومة من خلالها قادرة على تجنُّب "الهيمنة المالية"، وتتمثَّل في أن يهدد الاحتياطي الفيدرالي برفع أسعار الفائدة. وبما أنَّ الأمريكيين يعتقدون أنَّ بنكهم المركزي غير مقيَّد بحجم الدين؛ فلن يصدقوا أنَّ السياسة قد دخلت في تحوُّل مؤيد للتضخم. وبالتالي لن يبدأوا في رفع الأسعار، ولن يضطر الاحتياطي الفيدرالي إلى رفع أسعار الفائدة.

كان هذا بلا شك ما فعلته "يلين" عندما تحدَّثت عن رفع الأسعار. فبرغم أنَّها لم تعد رئيسة الاحتياطي الفيدرالي، إلا أنَّ كلماتها لها ثقلها، كما يتضح من ردِّ فعل سوق الأسهم.

يشير ردُّ الفعل هذا إلى أنَّ الدولة - أو على الأقل سوق الأسهم - ما تزال تعتقد أنَّ الاحتياطي الفيدرالي يمكنه رفع أسعار الفائدة لدرء التضخم. بعبارة أخرى، لا يعتقد الناس أنَّنا نسيطر على "الهيمنة المالية" حتى الآن.

يكمن الخطر في تصدُّع هذا الاعتقاد. إن استمر مديرو الأصول والنقاد في الحديث عن التضخم، وإن استمر الاقتراض الفيدرالي في الارتفاع، في الوقت الذي تبدو فيه أسعار الفائدة قريبة من الصفر؛ فقد يقرر الناس أنَّ التضخم قادم حقاً– ويمكن لهذا أن يستدعي وحش التضخم.

لن يؤدي ذلك إلى ارتفاع هائل فوري في أسعار المستهلكين –إذ عادة ما يكون هناك مهلة عامين على الأقل لدى البلاد قبل أن تسوء الأمور فعلاً. ولكن إن بقي التضخم أعلى بكثير من هدف 2% لعدة أشهر، فسيكون الوقت قد حان للشعور بالقلق.

في تلك المرحلة، يعدُّ التقشف الخطوة الوحيدة المعقولة. و سيتوجب على الرئيس والكونغرس العمل بسرعة على وضع مزيج من الزيادات الضريبية، وخفض الإنفاق، لتقليص العجز، والتوضيح أنَّ التضخم لن يتمَّ التسامح معه. و سيكون ذلك مؤلماً اقتصادياً، لكنَّ الانتظار سيؤدي إلى مزيد من الألم في المستقبل.

ما يزال من غير الواضح ما إذا كانت الولايات المتحدة تواجه تهديداً تضخمياً. ولكن خلال العام المقبل، يجب أن تتضح الصورة، وسيتعيَّن على "بايدن" والكونغرس أن يكونوا مستعدين للتغلُّب على التضخم إنْ ظهر.