"الفيدرالي الأمريكي" بصدد إجراء تحول جذري في سوق التمويل.. كيف ذلك؟

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

05:35 مساءً 08 يونيو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

إذا نظرت من الأعلى ستشعر أن مجلس الاحتياطي الفيدرالي لم يتخذ الكثير من الخطوات منذ عدة أشهر، حيث ظلت أسعار الفائدة بالولايات المتحدة ثابتة بالقرب من الصفر، ويُصر المسؤولون الأمريكيون على أن أي زيادة في معدلات التضخم ستكون مؤقتة، وذلك في الوقت الذي تستمر فيه عمليات شراء الأصول بلا هوادة.

مع ذلك، يبدو أن هناك تحولاً كبيراً يختمر تحت السطح في بنك الاحتياطي الفيدرالي، ويمكن أن ينتج عنه إعادة تشكيل جزء من الأسس الداخلية الرئيسية في السوق بشكل جذري، مما قد يمنع فترات انعدام السيولة في سوق سندات الخزانة الأمريكية، البالغ قيمتها 21.5 تريليون دولار، إضافة إلى تغيير حسابات الميزانية العمومية في أكبر البنوك الأمريكية.

تسهيلات إعادة الشراء

وأشار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، الذي انعقد شهر أبريل الماضي وصدر خلال الأسبوع المنتهي في 21 مايو، إلى أن "الغالبية العظمى" من المسؤولين يرون أن الفوائد تفوق التكاليف فيما يخص تثبيت ما يُعرف باسم "تسهيلات إعادة الشراء الدائمة"، والتي من شأنها أن تجعل إجراءات الطوارئ - التي اتخذها البنك الفيدرالي خلال فترات الاضطراب في أسواق التمويل بشهر سبتمبر 2019، وبداية انتشار جائحة كوفيد- 19 بالولايات المتحدة في مارس 2020 - دائمة بشكل فعال. ومن النادر رؤية مثل هذا التوافق واسع النطاق بين الأغلبية على شيء ما.

على الجانب الآخر، تبدو فوائد إغراق بنك الاحتياطي الفيدرالي للنظام المالي بالسيولة النقدية خلال لحظات الأزمة واضحة إلى حد ما، حيث كان خيار البنوك أو المستثمرين الأجانب بإيداع سندات الخزانة الأمريكية لدى بنك الاحتياطي الفيدرالي كضمان، وتلقي التمويل النقدي في مقابلها، أقل تعقيداً بكثير من بيعها في السوق، التي يوجد بها عدد قليل من المشترين.

ويمكن القول إن الوعد بالاستمرار في تقديم مثل هذا الدعم من شأنه أن يجعل السندات الحكومية الأمريكية مكافئا نقدياً حقيقياً في البنوك الكبيرة، التي تخضع لقيود السيولة.

تدخل الاحتياطي الفيدرالي

وإذا كنت تتذكر عزيزي القارئ، ففي أوائل مارس 2020، انخفضت عوائد سندات الخزانة لأجل 30 عاماً بمقدار 85 نقطة أساس، ثم ارتفعت بنحو 63 نقطة أساس خلال عدة أيام، رغم أنه من المفترض ألا يتم التداول في أكبر سوق سندات في العالم بهذه الطريقة شديدة التقلب.

وكان على المستثمرين وقتها الاستغناء عن حيازاتهم، كما لم يكن التجار في وضعٍ قوي يسمح لهم بالتدخل وملء الفراغ الموجود بالسوق. وتسببت الفوضى الناتجة عن هذه الأزمة في توقف مؤقت بالعديد من الأسواق الأخرى، حتى تدخل بنك الاحتياطي الفيدرالي لشراء كل شيء موجود في السوق تقريباً.

وأبرز تقرير بنك الاحتياطي الفيدرالي في سانت لويس - الذي تم نشره شهر مارس 2019 قبل وقوع الأزمتين الكبيرتين في أسواق التمويل - قضية تقديم "تسهيلات إعادة شراء الدائمة"، حيث يتميز الهيكل المالي الافتراضي بتقديم معدل فائدة أعلى من معدل التمويل الفيدرالي المعتاد، ولكنه أعلى بشكل طفيف فقط، وهو ما يدفع بدوره المؤسسات إلى الاستعانة ببنك الاحتياطي الفيدرالي في أي وقت ترتفع فيه معدلات إعادة الشراء أكثر من اللازم.

ويمكن تحديد هذا السعر المدار بحيث يكون أعلى قليلاً من أسعار السوق - وربما يكون أعلى بعدة نقاط أساس من النطاق المستهدف للتمويلات الفيدرالية - بحيث لا يتم الاعتماد على استخدام هذه التسهيلات دائماً، ولكن أن يتم اللجوء لها من فترة لأخرى فقط، عندما يحتاج البنك إلى السيولة، أو عندما تكون أسعار إعادة الشراء في السوق مرتفعة للغاية.

تجنب السحب من الاحتياطيات

ومع تطبيق مثل هذه التسهيلات، يجب أن تشعر البنوك بالراحة وهي تحتفظ بسندات الخزانة الأمريكية بدلاً من الاعتماد على الاحتياطيات، لأنها ستساعدها في التعامل مع ضغط الأزمات. ونتيجة لذلك، سينخفض السحب من الاحتياطيات بشكل ملحوظ، وقد تقترب الاحتياطيات الوفيرة - التي ستؤدي بدورها إلى زيادة حجم الميزانية العمومية للاحتياطي الفيدرالي – من الوصول إلى مستوياتها التاريخية القياسية بنسبة أكبر بكثير.

أيضًا، ومن الناحية النظرية، فمن شأن تسهيلات إعادة الشراء الدائمة أن تزيد الطلب على سندات الخزانة من البنوك الكبيرة الخاضعة لاختبارات الإجهاد واللوائح الأخرى، وذلك لأن بنك الاحتياطي الفيدرالي سيتعهد بأخذ هذه السندات مقابل النقود.

وفي أوائل عام 2019، وجد بنك الاحتياطي الفيدرالي في نيويورك أن هناك 8 بنوك قد ترغب بمفردها في الاحتفاظ باحتياطيات وقائية تبلغ قيمتها 784 مليار دولار، وهذه البنوك هي: بنك أوف أمريكا، وبنك أوف نيويورك ميلون، وسيتي غروب، ومجموعة غولدمان ساكس، وجي بي مورغان تشيس آند كو، ومورغان ستانلي وشركة ستيت ستريت وويلز فارغو آند كو.

لكن ذلك لن يكون ضرورياً "إذا كان هناك ثقة بأنه من الممكن تصفية سندات الخزانة ذات العائد المرتفع في أوقات الأزمات، بعد عمل خصم متواضع عليها"، حسبما أشار ديفيد أندولفاتو وجين إيهريغ، مؤلفا تقرير بنك الاحتياطي الفيدرالي في سانت لويس.

تكلفة مرتفعة

أيضًا، جذبت فكرة استبدال الاحتياطيات بسندات الخزانة مزيداً من الاهتمام منذ ذلك الحين، بسبب اللغط الذي حدث في وقت سابق من هذا العام حول نسبة الرافعة المالية التكميلية.

أما بالنسبة للتكاليف التي ستنتج عن تطبيق "تسهيلات إعادة الشراء الدائمة"، فيذكر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة القليل منها، وهي: أن تلك التسهيلات لا تخضع للكثير من التدقيق، ويمكن على ما يبدو تجنبها باستخدام المقاييس الصحيحة.

ويمكن النظر إلى "تسهيلات إعادة الشراء" الدائمة على أنها تمثل شكلًا من أشكال دعم السيولة للمؤسسات المالية غير المصرفية، وقد توفر حوافز للشركات التي لديها إمكانية الوصول إلى هذه التسهيلات، بحيث تتحمل المزيد من مخاطر السيولة عند الاحتفاظ بالأوراق المالية المؤهلة للاستبدال، أكثر من أي خيار آخر بخلاف ذلك.

منافسة التجار

وذكر عددٌ قليل من المشاركين في اجتماع اللجنة الفيدرالية للسوق المفتوحة أنه يمكن أيضاً النظر إلى "تسهيلات إعادة الشراء" الدائمة باعتبارها وسيلة لدعم تمويل الخزانة الأمريكية، أو لدعم سيولة الاحتياطي الفيدرالي الدائم للمؤسسات غير الودائعية. وأبرز مشاركان آخران في الاجتماع الخطر المتمثل في أن مثل هذا التسهيلات يمكن أن تنافس شركات السوق الخاصة التي تتخصص في توفير السيولة.

ويفترض الاقتراح المقدم من "أندولفاتو وإيهريغ" أن التجار الأساسيين بالسوق هم النظراء الوحيدون لمجلس الاحتياطي الفيدرالي في هذا القطاع، كما هو الحال الآن.

ومن الناحية العملية، تمرر تلك البنوك هذه السيولة إلى صناديق التحوط، والتي تستخدم النقود المقترضة لزيادة المراكز المالية التي تملكها في استراتيجيات مثل تداول العقود الآجلة النقدية.

ومن المنطقي أن تساعد التسهيلات الدائمة لبنك الاحتياطي الفيدرالي هؤلاء المستثمرين على تأمين تمويل أرخص وأكثر استقراراً.

وأنا نفسي سألت من قبل عن السبب الذي قد يدفع الاحتياطي الفيدرالي للتدخل في هذا المجال القائم على ضمان استمرارية استراتيجيات المراجحة ذات الرافعة المالية، كما أثار بعض المشاركين في اجتماع اللجنة الفيدرالية للسوق المفتوحة بشكل مفهوم شعورهم بالقلق إزاء هذا التدخل.

تقلبات سوق إعادة الشراء

ومما لا يثير الدهشة، أن بعض المسؤولين كانوا يحاولون معرفة الكيفية التي يمكن بها صياغة وتأطير هذه التسهيلات، في سياق أهداف السياسة النقدية الأساسية لبنك الاحتياطي الفيدرالي. وعلى سبيل المثال لاحظ العديد من المشاركين في الاجتماع أن تصميم التسهيلات يجب أن يتم استهدافه لتعزيز التحكم في معدلات التمويل الفيدرالية على وجه التحديد، بدلاً من التركيز على الحد من التقلبات في سوق إعادة الشراء.

ولا أتصور الكيفية التي يمكن تجنب استخدام هذه التسهيلات فيها للحد من تقلبات سوق إعادة الشراء، خاصة عندما يكون الهدف الرئيسي منها هو توفير خيار للبنوك لتصفية سنداتها المالية بعد إجراء خصم معتدل، فهذا الأمر يخفف تلقائيا من تقلبات سوق إعادة الشراء.

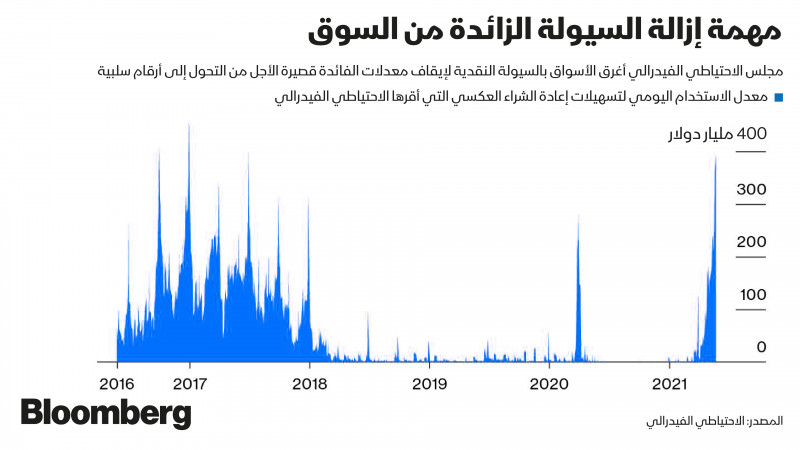

ويمكنك عزيزي القارئ إلقاء نظرة على ما يحدث الآن على الجانب الآخر من سوق إعادة الشراء لتفهم ما يحدث بصورة أكبر، ففي يوم الاثنين - الموافق 24 مايو - استقطبت سياسة تسهيل إعادة الشراء العكسي التي أقرها الاحتياطي الفيدرالي بين عشية وضحاها 54 مشاركاً، ممن ضخوا نحو 395 مليار دولار نقداً لدى البنك المركزي الأمريكي، في مقابل الحصول على سعر فائدة 0%، وهو أعلى معدل فائدة يتم تقديمه منذ يونيو 2017.

ولو لم يكن الاحتياطي الفيدرالي قد أنفق كميات هائلة من السيولة الزائدة، كان الحد الأدنى لمعدل الفائدة البالغ 0% سينهار بالفعل الآن، كما كانت العديد من سندات الخزانة الأمريكية ستقدم معدلات فائدة سلبية، مما قد يؤدي إلى ظهور تقلبات في السوق على الأرجح.

ويمكن القول إن تسهيلات إعادة الشراء الدائمة، التي يتم تقديمها بمعدل قريب من الحد الأعلى لنطاق التمويلات الفيدرالية المستهدف، ستعمل كصمام لتنفيس الضغط الموجود في السوق بشكل مماثل.

تمويل الخزانة

أما بالنسبة للقلق من أن "تسهيلات إعادة الشراء" الدائمة يمكن أن تتحول إلى وسيلة لدعم تمويل الخزانة الأمريكية، فقد انتهى هذا الأمر منذ فترة طويلة. وبعد تقلب العائدات بشكل كبير في مارس 2020، أعلن بنك الاحتياطي الفيدرالي عن سلسلة من الإجراءات، التي تضمنت إجراء عمليات إعادة الشراء يومياً بمئات المليارات من الدولارات، وقال البنك في ذلك الوقت: إنه "يتم إجراء هذه التغييرات لمعالجة الاضطرابات غير الاعتيادية بشكل كبير في أسواق تمويل الخزانة".

ولا يزال الاحتياطي الفيدرالي يبرر شراؤه لأصول شهرية تبلغ قيمتها 120 مليار دولار كطريقة "لتعزيز الأداء السلس للسوق". وشئنا أم أبينا، سيكون لبنك الاحتياطي الفيدرالي دائماً بصمة كبيرة في سوق الخزانة.

وشهدت سندات الخزانة الأمريكية وأسواق التمويل قصير الأجل ارتفاعات كبيرة في التقلبات على مدى العامين الماضيين، وهو ما يجعلنا نفكر بأنه يجب أن يكون هناك طريقة أفضل لعمل هذه السوق.

تقلب أسعار السندات

ويمكن أن يكون التأرجح الشديد في عملة "بتكوين" والعملات المشفرة الأخرى شيئا منطقيا ومفهوما إلى حد كبير، ولكن لماذا تتقلب الأصول المفترض خلوها من المخاطر؟، فلم يكن هناك سبب رئيسي وراء تداول سندات الخزانة لأجل 10 سنوات بعائد 0.92% في 6 مارس 2020، ثم انخفاضها إلى 0.31% بعد عطلة نهاية ذلك الأسبوع، ثم ارتفاعها مرة أخرى إلى 1.02% بنهاية الأسبوع.

لقد حدث هذا ببساطة ليكشف لنا عن تأثيرات انهيار الأسعار، وكان بإمكان بنك الاحتياطي الفيدرالي التعامل مع هذه التقلبات، ولكن بدلاً من ذلك، تسبب التأخير باستجابة البنك في مرور السوق ببعض الأسابيع المؤلمة.

ختامًا، يمكن القول إن العديد من المستثمرين يشعرون بالاستياء من أي تجاوز ملحوظ يقوم به بنك الاحتياطي الفيدرالي. وبالتأكيد، كان شراء البنك لديون الشركات الأمريكية إجراءً متطرفًا، كما يجب أن يتوقف الاحتياطي الفيدرالي عن شراء الأوراق المالية المدعومة بالرهن العقاري على الأرجح في هذه المرحلة.

لكن تسهيلات إعادة الشراء، وسندات الخزانة، وضبط النظام المصرفي تقع ضمن اختصاصات البنك بالتأكيد. وإذا قام الاحتياطي الفيدرالي بالتعامل مع تلك المجالات بشكل صحيح، ستكون لديه فرصة لمعالجة الأسس الداخلية الرئيسية للسوق، بعد أن ظهرت واحدة من مشكلاتها العديدة على السطح مؤخراً.