إعصار السيولة النقدية الأمريكي يمهد لتثبيت فائدة التمويل الصفرية حتى 2022

02:27 مساءً 30 مايو 2021 حدثت فى 10:45 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

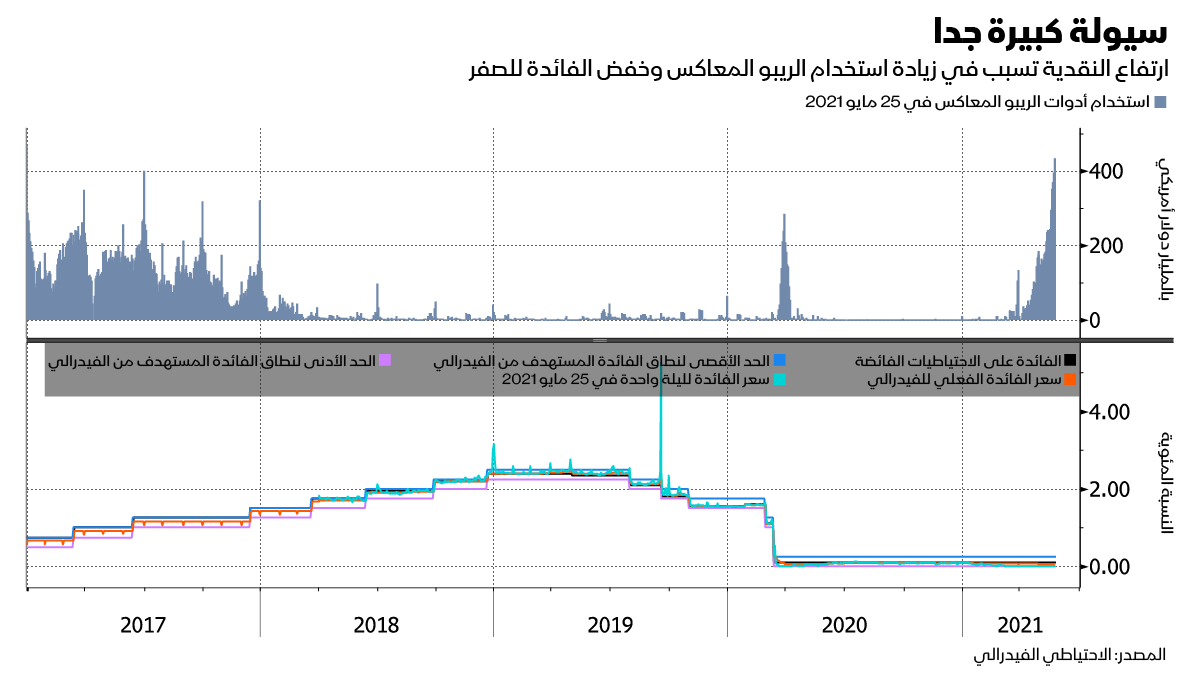

يبدو أن كمية النقدية الوفيرة في أسواق التمويل بالدولار لن تهدأ في أي وقت قريب، وهو ما سيضيف ضغوطا هبوطية على أسعار الفائدة قصيرة الأجل حتى العام المقبل، إلا لو تحرك المسؤولون لتغيير الوضع.

تلك هي وجهة نظر الاستراتيجيين في "بنك أوف أمريكا"، الذين يتوقعون المزيد من الارتفاع في استخدام اتفاقيات إعادة الشراء المعاكس الخاصة بالاحتياطي الفيدرالي - وهي أداة أصبحت ملاذ تخزين النقدية، ورغم أنها لا تقدم عائدا مطلقا، فهي على الأقل لا تفرض رسوما على المستثمرين مقابل امتياز الاحتفاظ بأموالهم هناك، وهذا بالتأكيد ما يحدث عندما تصبح العائدات سلبية.

تكرر هذا الأمر في أجزاء أخرى من أسواق المال، إذ أدت وفرة النقدية إلى خفض العائد على أدوات مثل اتفاقيات إعادة الشراء (الريبو) إلى أذون الخزانة وفي بعض الحالات هبط العائد دون الصفر، وهو ما عزز بدوره الطلب على ما يعرف بـ اتفاقيات إعادة الشراء المعاكس، التي وصلت يوم الثلاثاء الماضي إلى 433 مليار دولار، وهو ثالث أعلى رقم على الإطلاق.

كتب مارك كابانا، وأوليفيا ليما، الاستراتيجيان في "بنك أوف أمريكا"، في مذكرة للعملاء: "أدوات الدين الأمريكية قصيرة الأجل غارقة في السيولة ولا يوجد تصحيح ذو معنى في المستقبل القريب.. ومن المرجح أن تواصل موجة النقدية من الفيدرالي إحباط أي ارتفاع كبير في عائد الديون قصيرة الأجل".

أسباب تخمة السيولة

نتجت تخمة السيولة في أدوات الدين قصيرة الأجل عن برنامج شراء الأصول الجاري، الذي يشار إليه عادة ببرنامج التيسير الكمي، بجانب استنزاف الحساب العام للخزانة، وقاد هذا الاستنزاف إعادة تحديد سقف الديون الذي يلوح في الأفق، والذي من المقرر تحديده في نهاية يوليو، بجانب تدفق أموال التحفيز الخاصة بالوباء إلى دافعي الضرائب.

وتضيف مدفوعات الإغاثة الفيدرالية إلى الولايات والبلديات المحلية أيضا إلى التخمة التي تفاقمت نتيجة القيود التنظيمية التي شجعت البنوك على صرف الودائع وتوجيه تلك الأموال إلى صناديق أسواق المال

سلط الاستراتيجيون في "بنك أوف أمريكا"، في مذكرة للعملاء يوم الأربعاء، الضوء على عدد من الخيارات المحتملة أمام المسؤولين لخفض التدفقات وتهدئة الضغوط الهبوطية المستمرة على الديون قصيرة الأجل مثل تعديل الفيدرالي لما يعرف بأسعار الفائدة المدارة - أي العائد المقدم على أدوات الريبو المعاكس والفائدة على الاحتياطيات الفائضة، أو أن يسمح الفيدرالي لأذون الخزانة في محفظته بأن تستحق، أو أن يبدأ في تقليص مشتريات الأصول، أو أن تخطط وزارة الخزانة الاحتفاظ برصيد نقدي أعلى بعد التغلب على معضلة سقف الديون.

لكن في غياب أي تدابير مشابهة، يتوقع الاستراتيجيون استمرار تراكم النقدية في أدوات الريبو المعاكس، حيث كانت الأموال المتدفقة إليها منذ مارس هي سيولة جديدة، وفقا لتقديرات الاستراتيجيين.

ويتوقع كابانا وليما أن الاستخدام قد يقفز إلى 475 مليار دولار بنهاية الشهر الجاري، وهو ما سيكون أعلى من المستوى القياسي في 2015، وأن يصل إلى أكثر من 800 مليار دولار بنهاية يوليو.

يعني ذلك أن فرص التداول في أدوات الدين قصيرة الأجل ستكون محدودة في ظل استمرار الانخفاض في أسعار الفائدة، وأصبح كابانا وليما الآن "أقل اقتناعا" بأنه سيكون هناك انحدار في منحنى الفوارق بين اتفاقيات الفائدة الآجلة وعقود مبادلة الفائدة لليلة واحدة لفترة سبتمبر إلى ديسمبر، كما يتوقعون أن تضيق الفوارق أكثر في مارس 2022، وشهدت السوق ازديادا في النشاط يوم الأربعاء ربما نتيجة هذه التوقعات، وكان هناك إقبال كبير على شراء عقود اليورو دولار الآجلة لسبتمبر 2021 ما ساعد في زيادة أحجام تداول هذا العقد فوق المتوسط بكثير.