مبنى البنك الاحتياطي الفيدرالي في العاصمة الأمريكية واشنطن المصدر: بلومبرغ

تخلص البنوك المركزية من التيسير الكمي قد يستغرق أجيالاً

10:07 صباحاً 06 يونيو 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يُفكّر محافظو البنوك المركزية في جميع أنحاء العالم في مستقبل برامجهم الضخمة لشراء السندات في عالم ما بعد الجائحة، مدركين أن الميزانيات العمومية الكبيرة تجذب توقعاتٍ كبيرة.

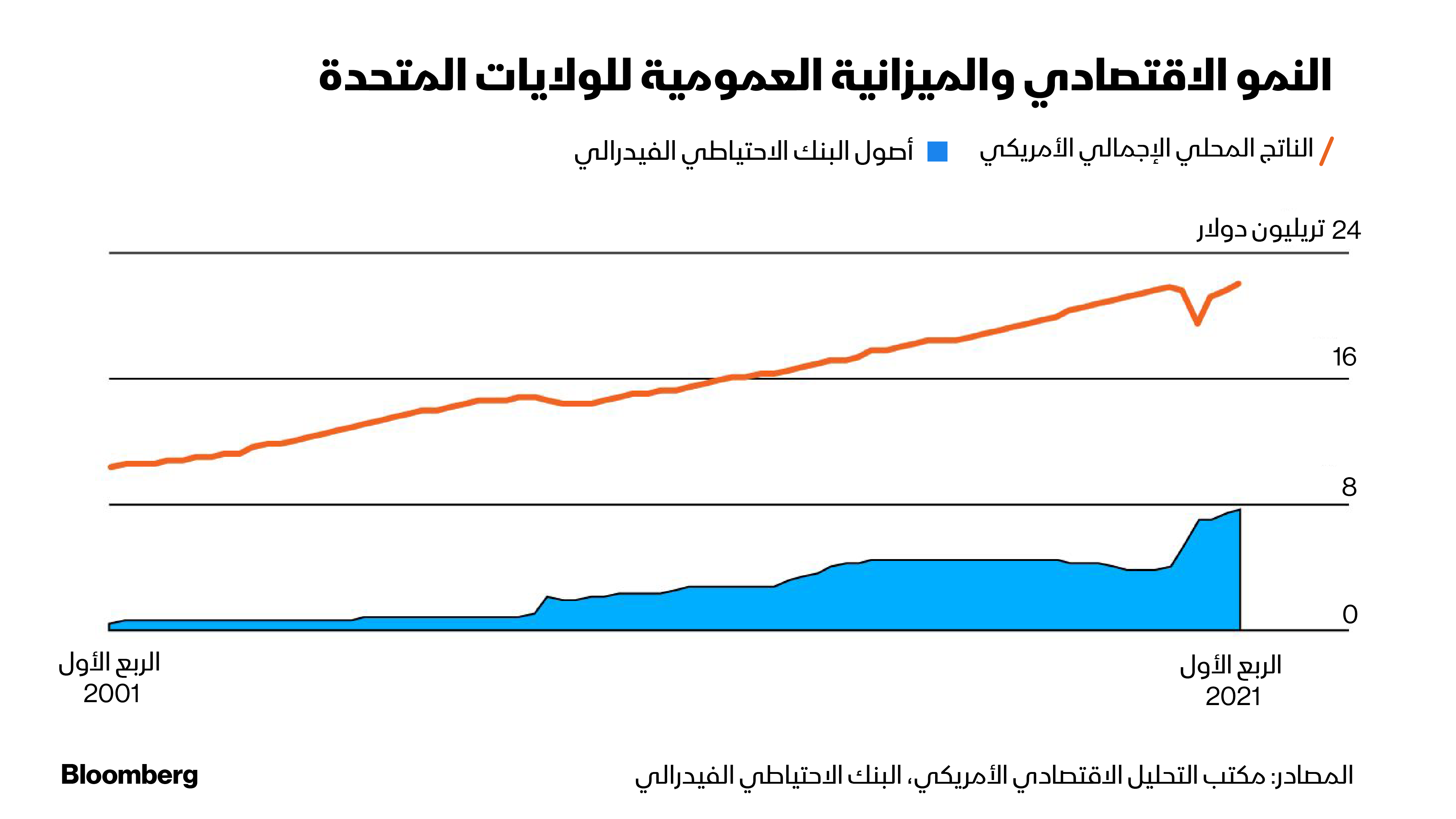

راكمت مجموعة الدول السبع المتقدمة نحو 7 تريليونات دولار من الديون العام الماضي، في ظل إنفاقها الكثيف لمحاربة الجائحة ودعم اقتصاداتها؛ وانتهى المطاف ببنوكها المركزية بأن تمتلك الكثير من هذا الدين الجديد، وفقاً لبلومبرغ إيكونوميكس.

وحتى مع استمرار عمليات شراء الأصول، وإنفاق مئات المليارات من الدولارات كل شهر، فإن المسؤولين في الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي هم من بين من يستكشفون سبل التعاطي مع أكوام الأصول، التي كانت دعامة أساسية للأسواق المالية لأكثر من عقد.

في الحقيقة، تكمن المشكلة في أن الأسواق أصبحت تتوقع أن البنوك المركزية ستستخدم قوتها الشرائية للتخفيف من حدة أية مشكلات. وقد تميل الحكومات إلى الاعتماد على السلطات النقدية لاستخدامها للحفاظ على انخفاض تكاليف الاقتراض إلى أجل غير مسمى. كما يدعو النشطاء الآن المسؤولين النقديين إلى استخدام قوتهم لمجابهة عدم المساواة وحتى تغير المناخ؛ حيث تزيد هذه التوقعات المتباينة من القلق الذي يغذيه الاقتصاديون، الذين حذروا لسنوات من الآثار طويلة المدى للتيسير الكمي.

في هذا الصدد، يقول "آلان بلايندر"، نائب رئيس الاحتياطي الفيدرالي السابق، والأستاذ الآن في جامعة برينستون: "ستكون الميزانية العمومية للاحتياطي الفيدرالي ضخمة لفترة طويلة، وهذا يقلق بعض الأشخاص" -لكن ليس "بلايندر" نفسه.

التحكم بالميزانية العمومية

في تقرير صدر في أواخر مايو، أشار بنك الاحتياطي الفيدرالي في نيويورك إلى أن حجم ميزانيته العمومية في السنوات القادمة سيتم تحديده إلى حد كبير من خلال قرارات اللجنة الفيدرالية للسوق المفتوحة فيما يتعلق بشراء الأصول وسياسات إعادة الاستثمار. ومع ذلك، يتوقع التقرير، أن الميزانية العمومية قد ترتفع بحلول عام 2023 إلى 9 تريليونات دولار، أي ما يعادل 39% من الناتج المحلي الإجمالي. وفي ظل مجموعة من السيناريوهات، يمكن أن تظل أصول الاحتياطي الفيدرالي عند هذا المستوى حتى عام 2030، أو تنخفض إلى 6.6 تريليون دولار.

كانت أدوات التيسير الكمي بمثابة هدية ترحيب للمؤسسات النقدية، التي تتبنى أسعار فائدة تقترب بالفعل من الصفر أو أقل منه. إلا أنها ضخّمت أيضاً الصورة السياسية للبنوك المركزية، مما جعلها أكثر عرضة للتورط في السياسة المالية -أو التصور بأنها يمكن أن تكون كذلك. وما يسمى بالهيمنة المالية -حيث تُمنع البنوك المركزية من العمل بموجب تفويضات التضخم الخاصة بها خوفاً من الإضرار بمالية الحكومة- هي المسألة؛ حيث ترتبط بمجموعة من المخاوف تتراوح بين تآكل الاستقلال، مع احتمال أن يُبقي المسؤولون النقديون السياسة فضفاضة للغاية، ويطلقوا العنان للتضخم، وبين تغيير النظام، بحيث يتحول الاقتراض الحكومي إلى نقود، وتشتري البنوك المركزية الديون مباشرة أو توافق على شراء مبلغ معين.

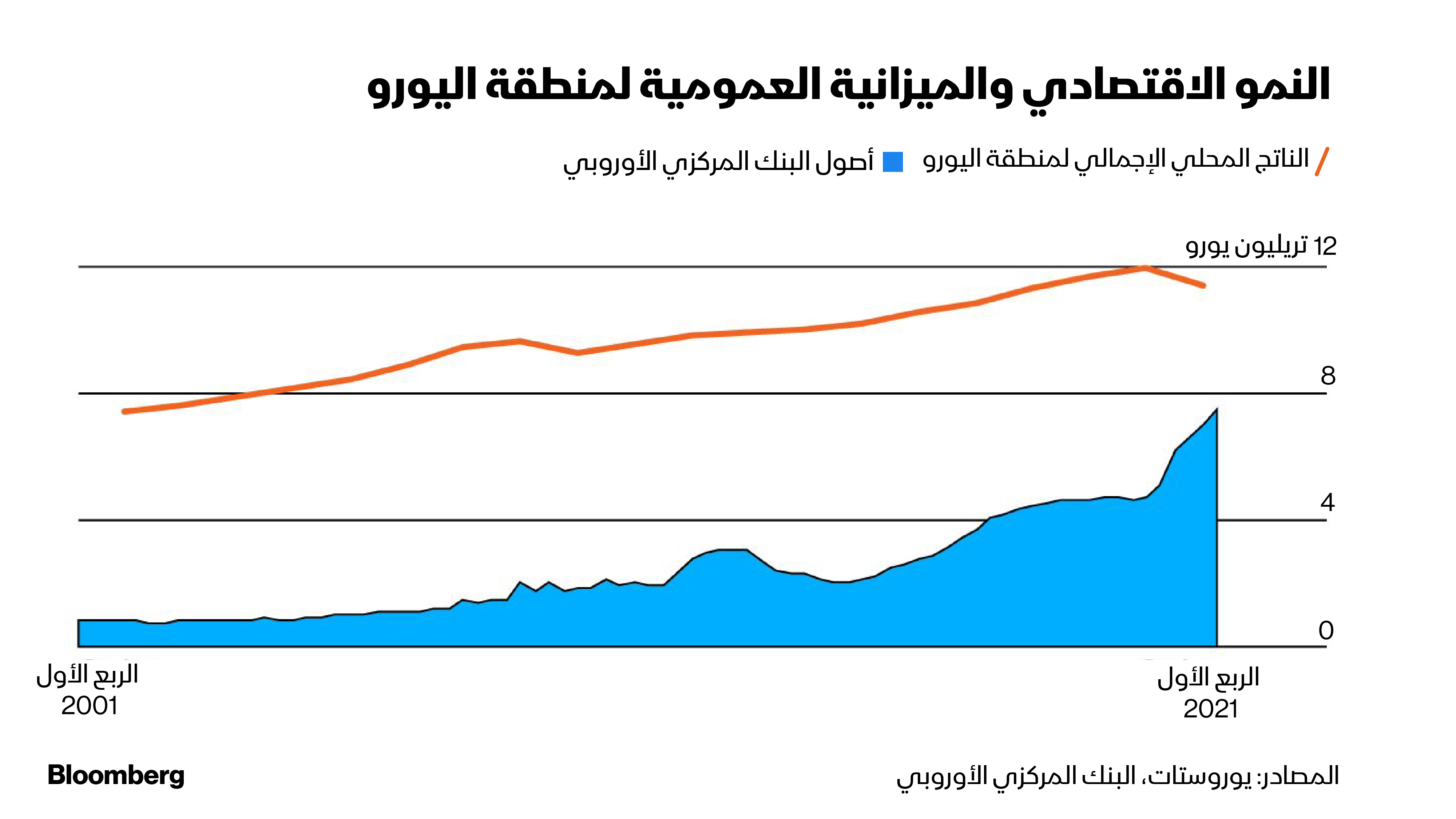

إن المدى الذي وصل إليه الوضع واضح للعيان في أوروبا. ففي حين أدى مجرد شراء ديون دول منطقة اليورو في الأسواق الثانوية إلى إطلاق العنان لاتهامات بالتمويل النقدي غير القانوني، دعا سياسيون رفيعو المستوى في إيطاليا وفرنسا خلال الأشهر الأخيرة إلى إلغاء السندات في الميزانية العمومية للبنك المركزي الأوروبي، أو تحويلها إلى سندات "دائمة" لا يتم سدادها أبداً.

الجدير بالذكر أن فكرة وجوب الوفاء بالديون الحكومية تتعرض للهجوم، حيث يقول "تشارلز بلوسر"، الرئيس السابق لبنك الاحتياطي الفيدرالي في فيلادلفيا، وهو الآن زميل في "مؤسسة هوفر":

نتجه نحو هذا النوع من نظام النظرية النقدية الحديثة، حيث من المفترض ألا يكون للديون والأموال المجانية أية عواقب؛ وما يقلقني في النهاية هو تسييس البنك المركزي

سلطة التحكم بتكاليف الاقتراض

في الواقع، يتعلق القلق بمجموعة محددة من الظروف؛ فمع مثل هذه الميزانية العمومية الكبيرة، يكون البنك المركزي، مثل بنك اليابان، أو الاحتياطي الفيدرالي، أو البنك المركزي الأوروبي، هو المشتري الرئيسي للحكومة. وبشكل غير مباشر، تتحكم السلطة النقدية في تكلفة الاقتراض الحكومية. كما أن المناقشات الحالية حول ما يسمى بالتحكم في منحنى العائد -الشراء الذي يستهدف عائداً معيناً في فترة معينة- تؤكد فقط هذه الحقيقة.

لكن إذا حدث التضخم، فسيكون محافظ البنك المركزي في مأزق؛ فمع رفع المعدلات ستشتكي الحكومة، ومع إبقائها منخفضة، سيُنظر إلى أن الاستقلالية -والمصداقية لمحاربة التضخم- قد ولت.

والطريقة المباشرة للخروج من هذه المعضلة هي تقليل حجم حيازات الديون في أسرع وقت ممكن؛ حيث ألمح "أندرو بايلي" محافظ بنك إنجلترا خلال العام الماضي إلى أنه قد يفضل الانكماش الشديد أيضاً، لأنه قد يخلق مجالاً أكبر للمناورة في حالات الطوارئ المستقبلية.

معضلة خفض حيازات الديون

الجدير بالذكر أنه في عام 2013، بعد أن خرجت الولايات المتحدة من الأزمة التي أثارها انهيار سوق الرهن العقاري الثانوي، أشار بنك الاحتياطي الفيدرالي إلى محاولة "تقليص" ميزانيته العمومية، مما أدى إلى ارتفاع فوري في عائدات السندات واضطراب الأسواق العالمية. ويحذر محافظو البنوك المركزية من تكرار فعل الشيء نفسه مرة أخرى، حيث يقول مسؤولو الاحتياطي الفيدرالي، إنه ما من حاجة لمناقشة التغيير في وتيرة شراء السندات حتى يتم إحراز المزيد من التقدم في أهداف التوظيف والتضخم. ولهذا يركز المستثمرون على الوقت الذي قد تأتي فيه تلك اللحظة.

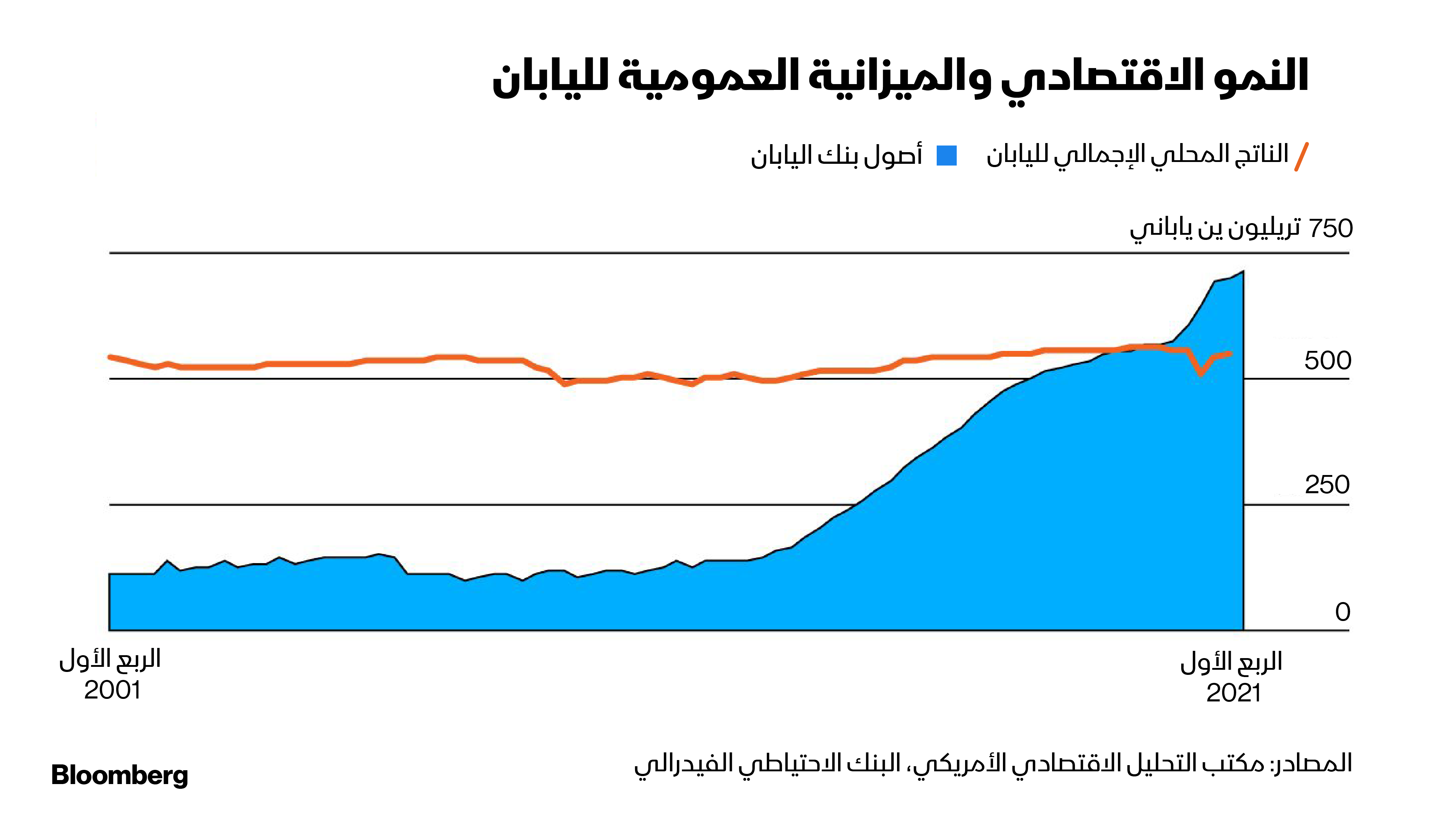

وفي الواقع، يبدو أن الدرس المستفاد من بنك اليابان، الذي تقدم أكثر في اتجاه الهيمنة المالية مقارنة بنظرائه، هو أن أية محاولة لتخفيض حيازات الديون اليوم قد تستغرق جيلاً أو أكثر. حيث يقول "ريتشارد كو"، كبير الاقتصاديين في معهد نومورا للأبحاث في طوكيو والمستشار السابق لرؤساء الوزراء اليابانيين:

سيتعين على بنك اليابان القيام بذلك (خفض حيازات الديون) ببطء شديد، على أمل ألا يلاحظ أحد أن هذا ما يفعله، وفي حال فعل ذلك بحذر شديد خلال 20 إلى 30 عاماً، على سبيل المثال، فقد يكون قادراً على إعادة الميزانية العمومية إلى وضعها الطبيعي

إثبات استقلالية البنك المركزي

لقد كان التيسير الكمي جزءاً من مجموعة الأدوات النقدية لفترة طويلة حتى الآن، بحيث تغير تعريف ما هو "عادي". وهنا نُشير إلى أن الاحتياطي الفيدرالي قد احتفظ فيما مضى بميزانية عمومية "خفيفة" أكبر بقليل من قيمة الأوراق النقدية الصادرة، وهناك فرصة ضئيلة للعودة إلى ذلك الحال في الوقت الراهن. كما أن هناك العديد من الأسباب التي تجعل محافظي البنوك المركزية يرغبون في الاحتفاظ ببعض حيازاتهم الحالية على الأقل إلى أجل غير مسمى، بدءاً من الحفاظ على قدرتهم على التدخل لتسهيل أداء السوق، وصولاً إلى المساعدة في إدارة السياسة النقدية.

للقيام بذلك، قد يحتاج محافظو البنوك المركزية إلى إثبات أنهم ليسوا تحت سيطرة وزاراتهم المالية، وأنه عندما يعود التضخم، يمكنهم الرد. ويجادل "فيتور كونستانسيو"، نائب رئيس البنك المركزي الأوروبي حتى عام 2018، بأن المخاوف بشأن الهيمنة المالية هي في سياق "التفكير غير الواقعي" من قبل مستثمري السوق، وهي تضغط على البنك المركزي لإبقاء السياسة النقدية فضفاضة إلى أجل غير مسمى. يقول "كونستانسيو": "عندما يعود التضخم إلى وضعه الطبيعي بطريقة متسقة، ستبدأ البنوك المركزية في تقليص حجم ميزانياتها العمومية، وليس لديّ أدنى شك في ذلك".