أحدث موجات التضخم في الولايات المتحدة قد تكون عابرة

07:14 مساءً 06 يونيو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

صقور التضخم غاضبون من صانعي السياسة الفيدراليين، مثل محافظة الاحتياطي الفيدرالي، "لايل برينارد"، لقولهم، إن موجة التضخم الحالية ربما تكون "عابرة".

كانت "برينارد" كررت ذلك في الأول من يونيو خلال مؤتمر عبر الفيديو استضافه "النادي الاقتصادي في نيويورك".

إنهم قلقون من أن يتخلف الاحتياطي الفيدرالي عن المنحنى، ويفقد السيطرة على مجريات الأمور، بحيث يسمح بتأصيل توقعات التضخم المرتفعة في أذهان المستهلكين ورجال الأعمال واللاعبين في الأسواق المالية.

لكن ربما لا يكون ارتفاع توقعات التضخم بهذه السرعة. وربما يرى هؤلاء المستهلكون والمسؤولون التنفيذيون والتجار ما هو أبعد من الضوضاء قصيرة الأجل. ويدركون، بشكل صحيح، أن التضخم من المرجح أن يستقر عند وتيرة معتدلة خلال السنوات القادمة.

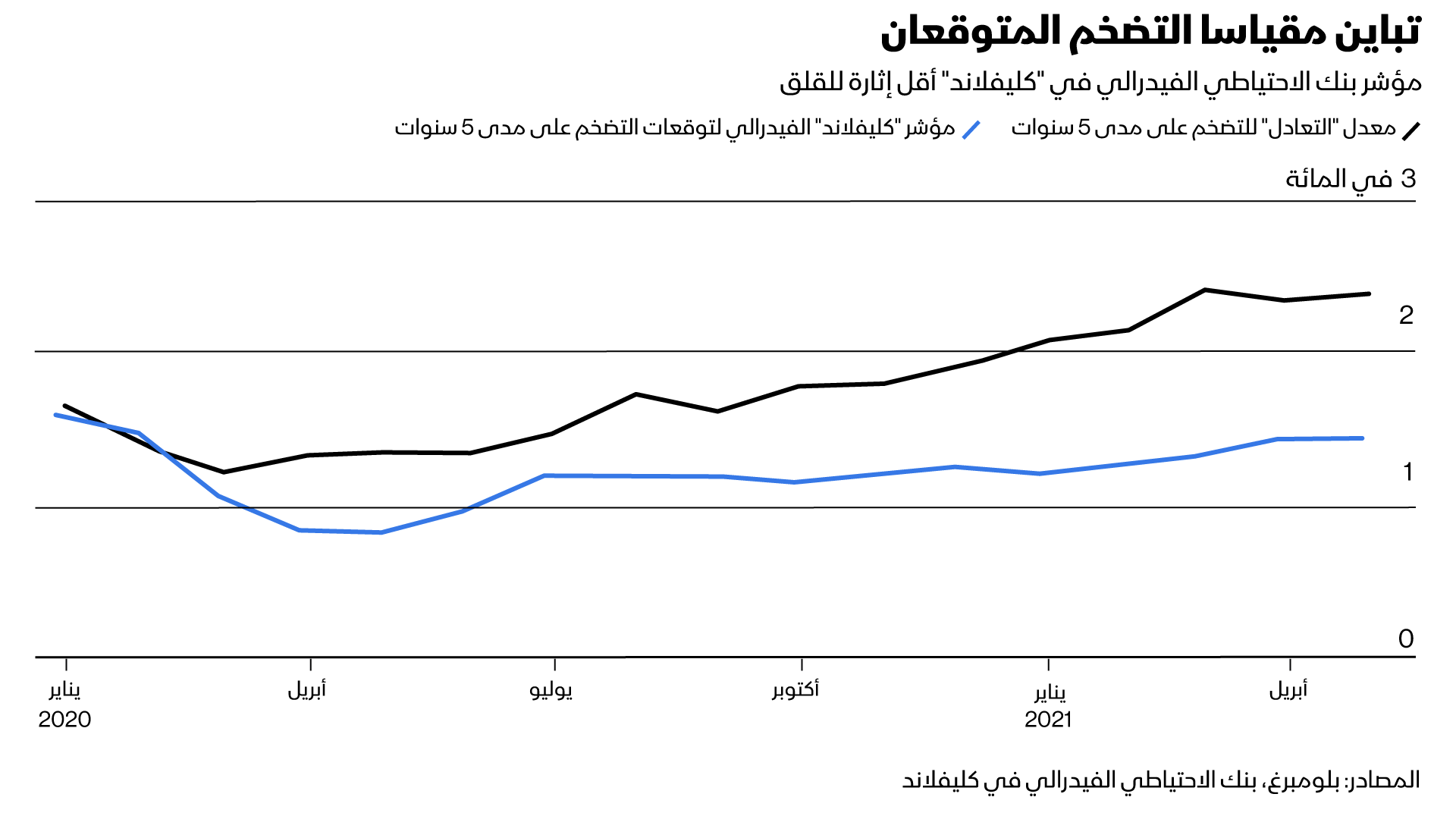

ولفهم ذلك بصورة أكبر، لنلق نظرة على كلا الخطين في هذا الرسم البياني:

توقعات متباينة

الخط العلوي مثيرٌ للقلق بعض الشيء، حيث يَظهر التضخم المتوقع على مدى السنوات الخمس المقبلة بما يزيد قليلاً على 2.4%، وهو أعلى بشكلٍ ملحوظ من هدف الاحتياطي الفيدرالي البالغ 2%.

وكان بنك الاحتياطي الفيدرالي وعد بالسماح بارتفاع معدل التضخم لأكثر من 2% بقليل لفترة غير محددة لتعويض الفترة الطويلة التي شهدت انخفاض معدل التضخم إلى ما دون 2%.

ولكن مع ذلك، فإن متوسط معدل 2.4% على مدى السنوات الخمس المقبلة يعد مرتفعاً نوعاً ما. ومن ثم، قد يعتاد الناس على هذا المعدل بحيث يصعب على الاحتياطي الفيدرالي خفض التوقعات إلى 2% حتى.

لكن لننظر الآن إلى الخط السفلي، والذي يظهر توقعات تضخم أقل بقليل من 1.5% للسنوات الخمس القادمة، أي أقل مما يسعى إليه بنك الاحتياطي الفيدرالي. إذا كان الخط السفلي صحيحاً، فإن الاحتياطي الفيدرالي سيجد عمله محدداً برفع توقعات التضخم، وليس خفضها.

"معدل التعادل"

إذن، أي خط هو الصحيح؟ يعتمد الخط الأول على متغيرٍ واحد فقط، وهو الفجوة بين العائد على سندات الخزانة الأمريكية العادية ذات الخمس سنوات والعائد على سندات الخزانة المحمية من التضخم.

وتمثل هذه الفجوة، المعروفة باسم "معدل التعادل"، إلى حد ما، ما يتوقعه المشاركون في سوق الخزانة أن يكون معدل التضخم السنوي. (ليس على وجه التحديد لأن العوامل الأخرى يمكن أن توسع أو تضيق فجوة العائد، مثل تفضيلات المستثمرين المتغيرة للسيولة. سندات الخزانة العادية أكثر سيولة، أي أنها أسهل من حيث البيع والشراء).

يجمع الخط السفلى، الذي يمثل توقعات بنك الاحتياطي الفيدرالي في "كليفلاند"، بيانات السوق والاستطلاعات، بما في ذلك تضخم أسعار المستهلك بحسب توقعات "بلو تشيب" المالية، وبيانات حول مقايضة التضخم، وهي مشتقات متداولة، وبيانات مؤشر أسعار المستهلك الحالية والسابقة، وسندات الخزينة قصيرة وطويلة الأجل، وتوقعات استطلاع المتنبئين المحترفين.

قال روبرت ريتش، الذي يدير مركز أبحاث التضخم التابع لمجلس الاحتياطي الفيدرالي في "كليفلاند"، لزميلي في بلومبرغ، ستيف ماثيوز: "إذا ظلت توقعات التضخم راسخة بشكلٍ جيد، فسيكون هذا عامل يؤدي إلى تراجع التضخم مرة أخرى. وسيكون ذلك جزء بالغ الأهمية من النقاش شريطة أن تظل التوقعات مستقرة".

وبالنظر إلى الفوائد المؤكدة للتنويع، فمن المرجح أن يكون الرقم المركب لبنك "كليفلاند" الفيدرالي أدق من رقم "معدل التعادل" أحادي المصدر.

عادة ما يكون لدى مجلس محافظي الاحتياطي الفيدرالي رقم مركب ناتج عن المزيد من المدخلات المعروفة باسم "مؤشر توقعات التضخم المشتركة"، ولكن يتم تحديثه مرة واحدة فقط كل ثلاثة أشهر. وتم تحديد هذا الرقم عند 2.01% خلال الربع الأول، قبل اندلاع مخاوف التضخم الأخيرة.

مؤشرات غير مقلقة

خلال كلمتها في الأول من يونيو، قالت "برينارد"، إنه حتى سندات الخزانة المحمية من التضخم (الملقبة بـ TIPS) لا ترسم صورة مقلقة.

وقالت، وفقاً لتصريحاتها المعدة مسبقاً، "في الواقع، منذ صدور بيانات مؤشر أسعار المستهلك لشهر أبريل، انخفضت تعويضات تعادل التضخم المستندة إلى عائد سندات الخزانة المحمية من التضخم على مدى السنوات الخمس المقبلة، وكذلك تعويضات السندات لأجل خمس سنوات، والخمس سنوات البادئة بعد خمس سنوات، ولم ترتفع".

وأضافت: "كما تشير المقاييس على أساس عائد سندات الخزانة المحمية من التضخم إلى أن المشاركين في السوق يطالبون بتعويضات أقل مقابل التضخم المتوقع على المدى الطويل، مقارنة بما طالبوا به قبل صدور بيانات التضخم لشهر أبريل، وليس أكثر".

وأشارت برينارد إلى أن معدلات التوظيف لا تزال منخفضة بمقدار 8 ملايين وظيفة عن فترة ما قبل الوباء، مما يعني أن هناك متسعٌ كبيرٌ للناس للعودة إلى العمل وتخفيف الضغط المتزايد على الأجور.

علامات مطمئنة

وقالت أيضاً، إن السيارات المستعملة، وتذاكر الطيران، وأماكن الإقامة شكلت ما يقرب من ثلث الزيادة الشهرية في الأسعار للاستهلاك الشخصي باستثناء الغذاء والطاقة في أبريل، على الرغم من أنها تمثل 3% فقط من سوق المستهلك. لذلك كانت زيادات الأسعار ضئيلة وفردية.

المجال هنا لا يتسع للخوض في كل الجدل المثار حول التضخم. لكن هناك مصدر مطمئن آخر، وهو مقابلة أجرتها "دانييل ديمارتينو بوث" من شركة "كويل إنتليجنس"، مع ديفيد روزنبرغ، رئيس شركة "روزنبرغ للأبحاث"، الذي يقول إنه يميل إلى الطريقة التي اتبعها بنك الاحتياطي الفيدرالي في "كليفلاند" لقياس توقعات التضخم. وإليكم بعض حججه حول العرض والطلب باختصار:

لقد ارتفعت أسعار السلع الأساسية بسبب المضاربة، وليس الطلب الحقيقي، ومن ثم يمكن أن تتراجع، إذ أنه تم بالفعل استنفاد الكثير من الطلب المكبوت على السلع، وهناك حد لمقدار الخدمات التي يمكن أن يستهلكها الناس مثل ما يحدث في المطاعم. سيزداد العرض الخاص بالعمالة مع انتهاء استحقاقات البطالة التكميلية، كما أن الإقراض المصرفي ميسر، مما يشير إلى أن المستهلكين يفضلون الادخار على الاقتراض والإنفاق.

قد يتبين فيما بعد أن الصقور على حق، ولكن في الوقت الحالي، فإن غالبية الأدلة تشير إلى كون التضخم المرتفع اليوم أمرٌ شاذٌ وعابر.