هبوط الليرة وسياسات البنك المركزي أربكت المستثمرين المصدر: بلومبرغ

تدخلات أردوغان تنقل الليرة التركية من الأفضل للأسوأ خلال 3 أشهر

12:01 مساءً 08 يونيو 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

في غضون ثلاثة أشهر فقط، انتقلت الليرة التركية من الأفضل إلى الأسوأ. وأصبحت العملة ضحية انحرافات سياسة الرئيس رجب طيب أردوغان، الذي يضغط مرة أخرى على صانعي السياسة لخفض أسعار الفائدة حتى مع استمرار التضخم عند 17% تقريباً.

تؤكد التصريحات السياسية المربكة التي صدرت خلال الأسبوع الأخير من زعيم تركيا ورئيس مصرفه المركزي على مدى الخطورة التي أصبحت عليها السوق، والتي تُعد غير عادية بين الأسواق الناشئة الرئيسية. حيث تحطمت ثقة المستثمرين، وتقترب ملكية الأسهم الأجنبية من أدنى مستوياتها على الإطلاق، كما خسرت السندات بالعملة المحلية حوالي خُمس قيمتها هذا العام.

قال "فيكتور زابو"، مدير صندوق الدخل الثابت في شركة "أبردين أسيت منجمنت" في لندن، والتي خرجت من أسواق السندات والعملات المحلية التركية: "لقد ازدادت مخاطر أخطاء السياسة بشكل كبير لدرجة أنها تجاوزت أي منطق استثماري آخر".

بالنسبة للمستثمرين، كان يوم 20 مارس هو اليوم الذي غيّر كل شيء؛ حيث أظهر قرار "أردوغان" إقالة محافظ البنك المركزي الصديق للسوق، بعد أربعة أشهر فقط من العمل، عدم الارتياح لمفهوم استخدام معدلات فائدة أعلى لمكافحة التضخم - وهو أحد أعراف الاقتصاد الحديث.

ومنذ ذلك الحين، تعرضت الأسواق التركية للكساد؛ حيث عزز هذا الأسبوع المخاوف من أن "أردوغان" سيستمر في دفع أجندته لخفض أسعار الفائدة بغض النظر عن التضخم الذي سجّل في مايو نسبة 16.6%، وذلك بالرغم من أن القراءة كانت تُظهر أول تباطؤ في ثمانية أشهر.

من جهته، أشار "أردوغان" يوم الثلاثاء الماضي وبشكل غامض إلى أشهر الصيف كموعد مستهدف لخفض تكاليف الاقتراض. وبعد ساعات، حاول محافظ البنك المركزي "شهاب كافجي أوغلو" احتواء الضرر، حيث قال للمستثمرين: "يجب أن تختفي التوقعات بشأن التسهيل المبكر للسياسة، والتي لا تستند إلى منطق عادل".

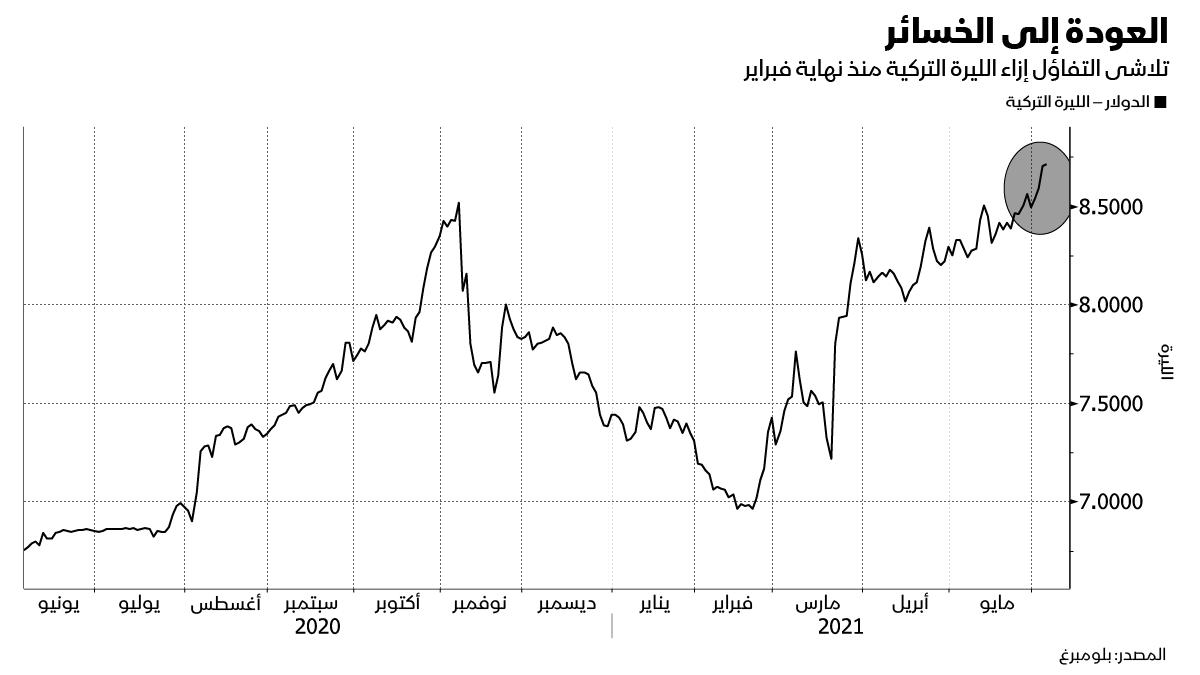

ورغم كل هذه الظروف، كانت الليرة مستقرة نسبياً، حيث تراجعت بنسبة 1% فقط خلال الأسبوع إلى 8.66 مقابل الدولار.

بالأرقام:

- من الأفضل إلى الأسوأ: خلال الفترة من يناير إلى 1 مارس، ارتفعت الليرة التركية بنسبة 2% مقابل الدولار، وهو أعلى أداء من بين 31 عملة عالمية. إلا أن هذا كله تلاشى، حيث انخفضت الليرة التركية بنسبة 14% منذ بداية العام حتى الآن، وهي تأتي في المرتبة الأخيرة في الترتيب.

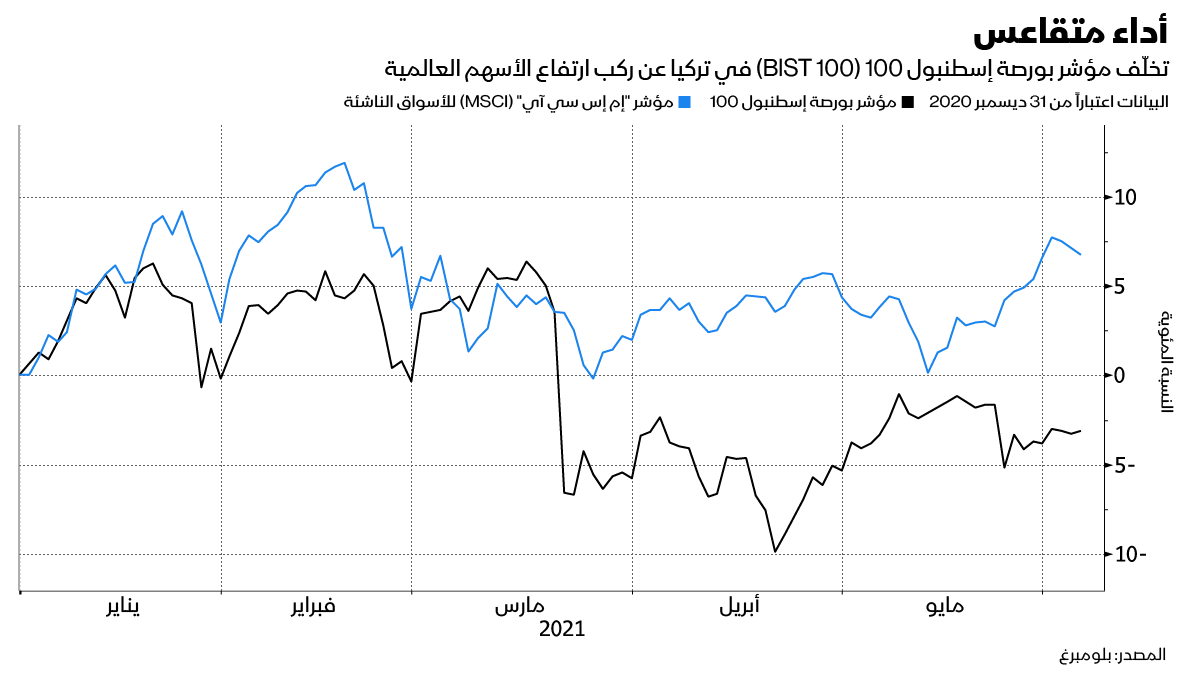

- انخفض مؤشر بورصة إسطنبول 100 هذا العام بنسبة 3% مقابل مكاسب بنسبة 7% لمؤشر "إم إس سي آي" (MSCI) للأسواق الناشئة. وفي العام الماضي، ارتفع المؤشر التركي بنسبة 29%.

- خسرت السندات بالعملة المحلية 20% هذا العام، وهو أسوأ أداء بين الأسواق الناشئة بعد نيجيريا.

- الديون السيادية التركية بالدولار تسببت في خسارة للمستثمرين بنسبة 3.2%، وفقاً لمؤشرات "بلومبرغ باركليز".

سوق رخيص

أما في نظر المستثمرين الذين يديرون الأصول التركية، فيعتبر السوق رخيصاً، وسوف يرتد مرة أخرى بمجرد استعادة الاستقرار المالي.

وعلّق "سيباستيان كالفيلد"، الذي يدير صندوقاً للأسهم التركية في مجموعة "دي دبليو إس" (DWS Group): "إن تجنب المستثمرين للسوق ذات المخاطر الكلية المرتفعة أمر مفهوم؛ لكن لا ينبغي لهذا الأمر أن يلقي بظلاله على حقيقة أن العديد من الشركات التركية الكبيرة تتداول بتقييمات منخفضة قياسية، وهو ما يقترن مع عوائد توزيعات أرباح قياسية".

يقول آخرون إنهم ليسوا على استعداد للمراهنة على سوق أحرقتهم مرات عديدة في السابق. حيث باع المستثمرون الأجانب صافي 1.6 مليار دولار من الأسهم التركية هذا العام، تاركين السوق في أيدي المتداولين المحليين، الذين هم عادةً مستثمرون على المدى القصير.

أوضح بول غرير، مدير صندوق الدخل الثابت في شركة "فيداليتي انترناشونال" في لندن: "ثقة المستثمرين في السياسة النقدية التركية منخفضة بالفعل؛ ومع كل نوبة من التقلبات في الليرة وانخفاض حقيقي في سعر الصرف، تتزايد العوائق التي تمنع المستثمرين من امتلاك الديون التركية بالدولار".