الاستحواذات الممولة بالديون تتسارع بقوة في "وول ستريت".. ما القصة؟

بقلم: Tara Lachapelle

المصدر: بلومبرغ - مقال رأي

09:17 مساءً 19 يونيو 2021 حدثت فى 06:37 صباحاً 27 نوفمبر 2023

Tara Lachapelle

Tara Lachapelle is a Bloomberg Opinion columnist covering the business of entertainment and telecommunications, as well as broader deals. She previously wrote an M&A column for Bloomberg News.

تعديل مقياس القراءة

ع ع ع

بغضِّ النظر عن العودة إلى وضعها الطبيعي، بدأت شركات الأسهم الخاصة في "وول ستريت" العودة إلى الوضع غير الطبيعي.

تتسارع وتيرة عمليات الاستحواذ المموَّلة بالديون بسرعة وبأرقام كبيرة، بطريقة تعيد إلى الأذهان ما حدث في عامي 2006، و2007 في الفترة التي سبقت اندلاع الأزمة المالية العالمية.

صفقات ضخمة

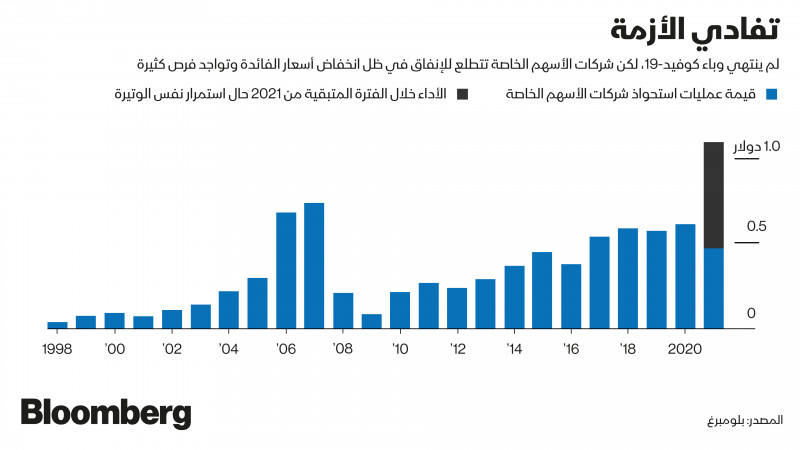

نفَّذت شركات الأسهم الخاصة بالفعل عمليات استحواذ بقيمة 470 مليار دولار منذ بداية 2021، بما في ذلك صفقة "بلاكستون غروب" المعلن عنها يوم الإثنين للاستحواذ على شركة مشغِّل مراكز البيانات "كيو تي إس رياليتي تراست" مقابل 10 مليارات دولار.

إذا لم يُعدك هذا العنوان إلى الوراء 14 عاماً، فمن المؤكَّد تقريباً أنَّ هذا الخبر الصادر يوم السبت سيفعل، إذ دخلت "بلاكستون" في تحالف مع "كارلايل غروب"، و"هيلمان آند فريدمان"، في صفقة استحواذ مدعومة بالقروض بقيمة 34 مليار دولار لشراء مزوِّد الخدمات الطبيبة "ميدلاين اندستريز"، ( كل الأسعار تشمل الأموال المقترضة).

بهذا المعدل، ستتجاوز قيمة مشتريات شركات الأسهم الخاصة في غضون أسابيع قليلة خلال عام 2021، قيمة صفقات الاستحواذ لإجمالي عام 2020، وفقاً للبيانات التي جمعتها بلومبرغ.

وقد تتجاوز قيمة الصفقات خلال 2021، الرقم القياسي لعام 2007، في إشارة إلى عدد وقيمة عمليات الاستحواذ التي تنفِّذها شركات الأسهم الخاصة.

أموالٌ رخيصة

اشتعال موجة الاستحواذ مجرد أحد الظواهر غير العادية إبان أزمة كوفيد-19. فقد ارتفعت الأسواق والطلب على المساكن، وأسعار السلع في مواجهة فيروس مميت أدى إلى توقُّف الاقتصاد العالمي.

تتزايد وتيرة النشاط بفضل معدلات الفائدة المنخفضة، وحزم التحفيز المالي، واللقاحات عالية الفعالية (في البلدان التي تتوفَّر فيها). في حالة شركات الأسهم الخاصة، يتعلَّق الأمر في الغالب بأسعار الفائدة.

وقد ساعد هذا العامل في تعويض التقييمات المرتفعة لعمليات الاستحواذ، وساهم في ارتفاع معدلات الديون، حتى في الوقت الذي لا يُشجع فيه المنظِّمون ممارسة ما قبل الأزمة المالية المتمثلة في تنفيذ بعض أهداف الاستحواذ بشكل خطير، والمثقلة بالديون أكثر مما يمكنهم تحمله.

قفزة في مضاعف الربحية

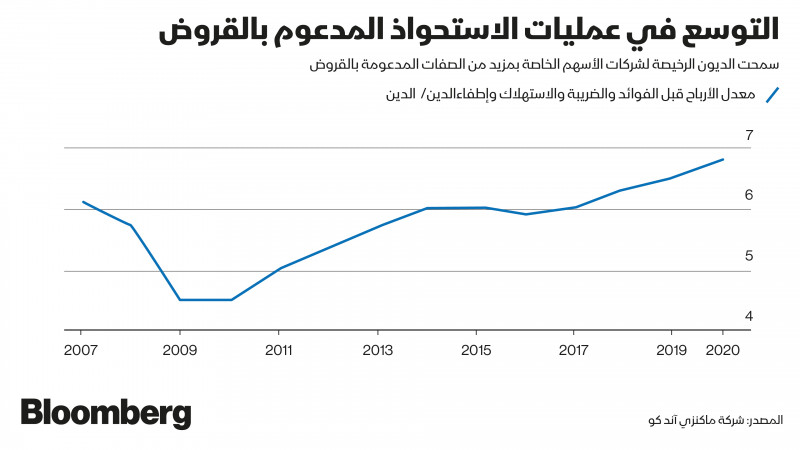

بالنسبة للصفقات التي لا تقلُّ قيمتها عن مليار دولار، ارتفع متوسط مضاعف الأرباح قبل الفوائد، والضريبة، والاستهلاك، وإطفاء الدين، من أقل 10 قبل عقد من الزمن إلى 14.5 هذا العام.

وفقاً لتقرير شركة "ماكنزي" في إبريل "دفع مستثمر في عام 2020 ما لا يقل عن 30% إلى 40% أكثر مما كان ضرورياً قبل عقد من الزمن للحصول على الأرباح نفسها قبل خصم الفوائد، والضريبة، والاستهلاك، وإطفاء الدين".

هذا الاتجاه هو سبب بقاء صانع الصفقات الشهير "وارن بافيت" على الهامش في السنوات القليلة الماضية، واختار عدم التنافس مع المشترين الاستراتيجيين المتعطشين للنمو، وشركات الأسهم الخاصة المتراكم لديها مستويات قياسية من رأس المال.

في الوقت نفسه، تتحمَّل الشركات التي تمَّ الاستحواذ عليها من قبل شركات الأسهم الخاصة ديوناً تزيد بمعدل 6 أضعاف عن الديون مقارنة بأرباح خصم الفوائد، والضريبة، والاستهلاك، وإطفاء الدين، التي يمكن أن تولِّدها في عام واحد، تجاوزت هذه النسبة حتى 7 أضعاف في نهاية عام 2020.

تفضيل شركات التكنولوجيا

أصبحت شركات التكنولوجيا - التي تحصل على تقييمات مرتفعة بشكل خاص في الأسواق العامة والخاصة – تحظى بتفضيل لدى شركات الأسهم الخاصة، لأنَّها تميل إلى تحقيق أرباح وفيرة.

قال تقرير "ماكنزي"، إنَّ صناديق الاستحواذ التي تركِّز على أسهم شركات التكنولوجيا، حقَّقت معدلات عوائد داخلية (الكفاية الحدية لرأس المال) أعلى بمقدار 6.4 نقطة مئوية عن الصناديق غير التقنية على مدار العقد الماضي.

بالنظر إلى جميع الاستراتيجيات وفئات الأصول التي تتنافس على أموال المستثمرين، فلا ضرر من الترويج لصناعة مألوفة أو عصرية.

يعدُّ الإقبال على أسهم شركات التكنولوجيا أيضاً جانباً من تغيير أوسع بالنسبة لبرنامج عمل شركات الأسهم الخاصة.

بدلاً من السعي إلى خفض التكاليف بلا هوادة، تلاحق بعض صناديق الاستحواذ الشركات المتنامية، في محاولة يمكنها من الاستمرار في زيادة المبيعات، وغالباً مع الإبقاء على فريق الإدارة.

ما أشبه الليلة بالبارحة

تعدُّ صفقة الاستحواذ من الحجم الكبير على "ميدلاين"، إحدى الأمثلة، لما حدث بالنسبة لصفقات عام 2007، التي شهدت قيام اثنين أو أكثر من شركات الأسهم بالاستحواذ عل شركة أخرى، فيما يتعلَّق بمقدار الأموال والشركات المشاركة.

يعدُّ تطبيق "بامبل"، وهو تطبيق المواعدة الشهير، مثالاً آخر على اقتناص الشركات الخاصة لفرص النمو، بدلاً من الشركات الناضجة التي توفِّر فرصةً لتقليص بنود التكلفة.

اشترت "بلاكستون" حصة أغلبية في عام 2019، لتبلغ قيمة الشركة الأم لـِ"بامبل" 3 مليارات دولار.

في فبراير، بعد 15 شهراً فقط، طرحت "بلاكستون" شركة "بامبل إنك" للاكتتاب العام، وتبلغ قيمتها السوقية حالياً 8.6 مليار دولار.

قالت ويتني وولف هيرد، مؤسِّسة "بامبل" ومديرتها التنفيذية، في مواد ترويجية على موقع شركة الأسهم الخاصة على الإنترنت: "إنَّ ما يميز "بلاكستون" هو التزامها بالثقة في رؤيتنا، ومساعدتنا في الحصول على الموارد المناسبة".

إذا أمكنني قراءة هذا الاقتباس لشخص ما في عام 2007؛ فإنَّني لست متأكِّداً من أنَّهم سيكونون أكثر ارتباكاً من قناع الوجه الذي أرتديه أم من الكلمات نفسها.

المنافسة على الأصول

توفِّر شركات الاستحواذ لأغراض خاصة – أموالاً إضافية منافسة لشراء الأصول، لكنَّها توفِّر أيضاً طريق خروج بديل.

قد يفسر ذلك جزئياً اشتعال نشاط شركات الأسهم الخاصة منذ بداية 2021.

يعدُّ البيع لشركة استحواذ لأغراض خاصة أسرع من الاكتتاب العام الأولي، وعلى الأقل قد يؤدي تقديم "شركة على بياض" لعرض شراء، إلى رفع سعر بيع شركة تتطلَّع شركة أسهم خاصة للاستحواذ عليها، وتحسينها وعرضها للبيع.

لم يكن الوباء والعمل عن بعد موضع ترحيب للأموال التي تراهن على العقارات المكتبية، وتجارة التجزئة التقليدية.

في الوقت نفسه، تكيَّفت صناعة الأسهم الخاصة الأوسع مع وقت مواجهة أقل، وتشير "ماكنزي" إلى أنَّ المزيد من عمليات الاستحواذ أغلقت في الربع الأخير من عام 2020 بالمقارنة مع الفترة نفسها من عام 2019.

مع ذلك؛ إذا كان هناك شيء واحد لم يتغيَّر كثيراً منذ عام 2007، فهو هذا الرسم البياني.

وهذا أمر مؤسف لأنَّه بالنسبة للمطَّلعين على تحركات تحالفات شركات الأسهم الخاصة؛ فإنَّ حقبة العشرينيات من القرن الماضي قد بدأت للتو.