كيف أقنع رئيس الفيدرالي مستثمري "وول ستريت" بموقفه من التضخم؟

08:45 صباحاً 24 يونيو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يبدو أن رئيس مجلس الاحتياطي الفيدرالي جيروم باول وزملاءه فازوا، وأقنعوا المستثمرين بأن الارتفاع الحالي في أسعار المستهلك لن يستمرّ.

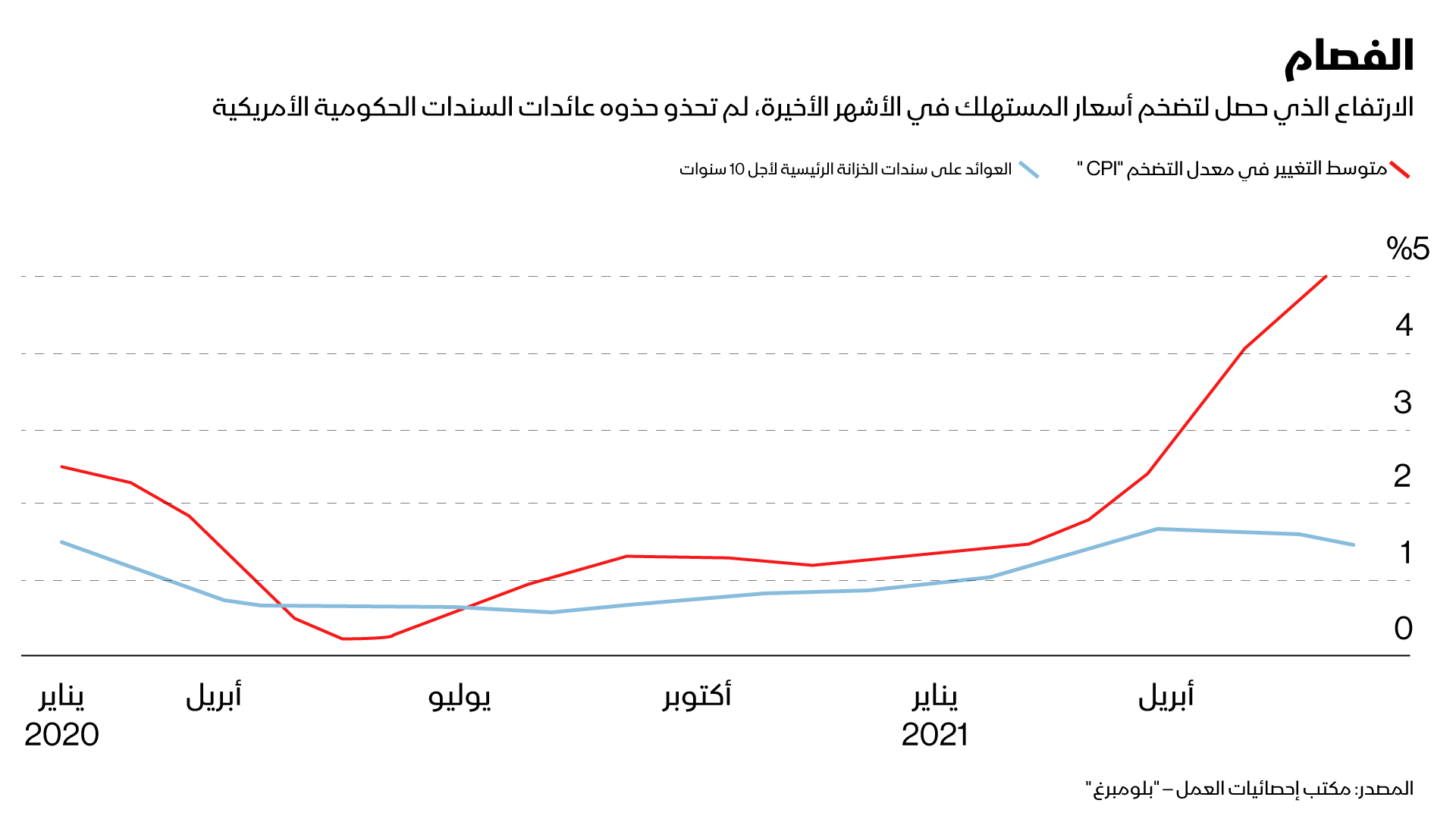

عندما انتشرت أخبار ارتفاع التضخم في الولايات المتحدة الخميس الماضي إلى 5% في شهر مايو للمرة الأولى منذ عام 2008، تحركت العوائد على سندات الخزانة الرئيسية لأجل 10 سنوات في الاتجاه المعاكس، فانخفضت إلى أدنى مستوى لها في ثلاثة أشهر عند 1.43%.

وبينما ارتفعت مقاييس سوق السندات نحو تضخم متوقَّع، فإنها ظلّت أقلّ بكثير من أعلى مستوى سجلته هذا العام في شهر مايو.

قد يكون ردّ الفعل المتفائل ذلك بمثابة أخبار مرحَّب بها بالنسبة إلى مسؤولي الاحتياطي الفيدرالي، قبل انعقاد اجتماع سعر الفائدة في الأسبوع المقبل. وتسود التوقعات بأن يلتزم المسؤولون موقفاً نقدياً تيسيرياً للغاية، سعياً وراء الهدف المزدوج المتمثل في بلوغ الحد الأقصى من فرص العمل ومتوسط تضخم عند 2%. لقد قلّلوا أهمية المخاطر التي قد تؤدي بها سياستهم إلى تجاوز كبير ودائم للأسعار.

كان محافظو البنوك المركزية الأمريكية يعيدون مراراً وتكراراً رسالة مفادها أن ارتفاع التضخم سيكون في الغالب عابراً، نتيجة للاختناقات المؤقتة مع إعادة فتح الاقتصاد، والقراءات المنخفضة عندما أُغلقَ الاقتصاد قبل عام.

ارتياح الأسواق

يقول بيتر يي، مدير الدخل الثابت قصير الأجل ورئيس أبحاث الائتمان في "نورثرن ترست أسيت مانجمنت"، التي تشرف على ما يقرب من تريليون دولار: "أفضل ما فعله بنك الاحتياطي الفيدرالي، وأكثره فاعلية، هو أنهم ظلوا متسقين بسردهم بأن الأمر عابر".

ودعماً لوجهة نظر بنك الاحتياطي الفيدرالي، كانت الزيادات في الأسعار في مايو مدفوعة إلى حد كبير بالفئات التي انحرف فيها العرض أو الطلب بسبب إعادة فتح الاقتصاد، من السيارات المستعملة والمفروشات المنزلية وصولاً إلى تذاكر الطيران والملابس.

ويوضح "يي" قائلاً: "كثير من العناصر التي ارتفعت كانت عابرة، يشعر مزيد من الناس في السوق الآن بالراحة بعد تجاوز هذه الأشياء".

وفي تقرير للعملاء بعد صدور بيانات شهر مايو، اتفق دانييل سيلفر، الخبير الاقتصادي في "جي بي مورغان"، مع الرأي القائل إن دوافع التضخم المرتفع لا تزال في أغلبها مؤقتة، لكنه أضاف أن "بعض التمهيد اجارٍ لزيادة الأسعار بعيداً عن هذه العوامل أيضاً، مشيراً بشكل خاصّ إلى زيادة الإيجارات.

من جهته، قال المستثمر الملياردير ستان دروكنميلر، إن إجراءات التيسير النقدي التي اتخذها بنك الاحتياطي الفيدرالي هدّأت المستثمرين بواسطة شعور زائف بالأمان وشوّشت أسعار الأصول، مضيفاً لتليفزيون "سي إن بي سي" في رسالة عبر البريد الإلكتروني: "حالياً، السوق لا تتحدث".

شدّد مسؤولو الاحتياطي الفيدرالي على أهمية التوقعات عند مناقشة مستقبل التضخم، فإذا اعتقد الناس أن الأسعار تتجه صعوداً بحدة، فإنهم يتصرفون بطرق تساعد على تحقيق ذلك، لذا فإن غياب مخاوف الأسواق المالية من الارتفاع الكبير في الأسعار أمر مريح بلا شك، ولكنه أمر محدود أيضاً، إذ يدرك صانعو السياسة -وربما نائب حاكم الفيدرالي ريتشارد كلاريدا- جيداً أن سوق السندات لا تعطي قراءة واضحة تماماً للتوقعات، حتى بين المستثمرين، ويمكن أن تتعثر بسبب موقف الكميات المتداولة والسيولة وقضايا أخرى.

تدفق النقد

يرجع المحللون الماليون انخفاض عائدات السندات في الأيام الأخيرة جزئياً إلى تغطية المستثمرين -الذين راهنوا سابقاً على تحرُّك في الاتجاه المعاكس- مراكز البيع.

كما أن التدفق النقدي الهائل الآتي إلى أسواق المال -وهي حقيقة برزت من خلال الاستخدام غير المسبوق لاتفاقية إعادة الشراء العكسي التابعة للاحتياطي الفيدرالي- هو أيضاً عامل يحتمل أن يدعم الطلب على سندات الخزانة. وحتى عند هذه المستويات، توفّر ديون الحكومة الأمريكية عائداً أكبر مما يوفّره عديد من البدائل الأخرى، بما في ذلك السندات السيادية في اليابان وأوروبا.

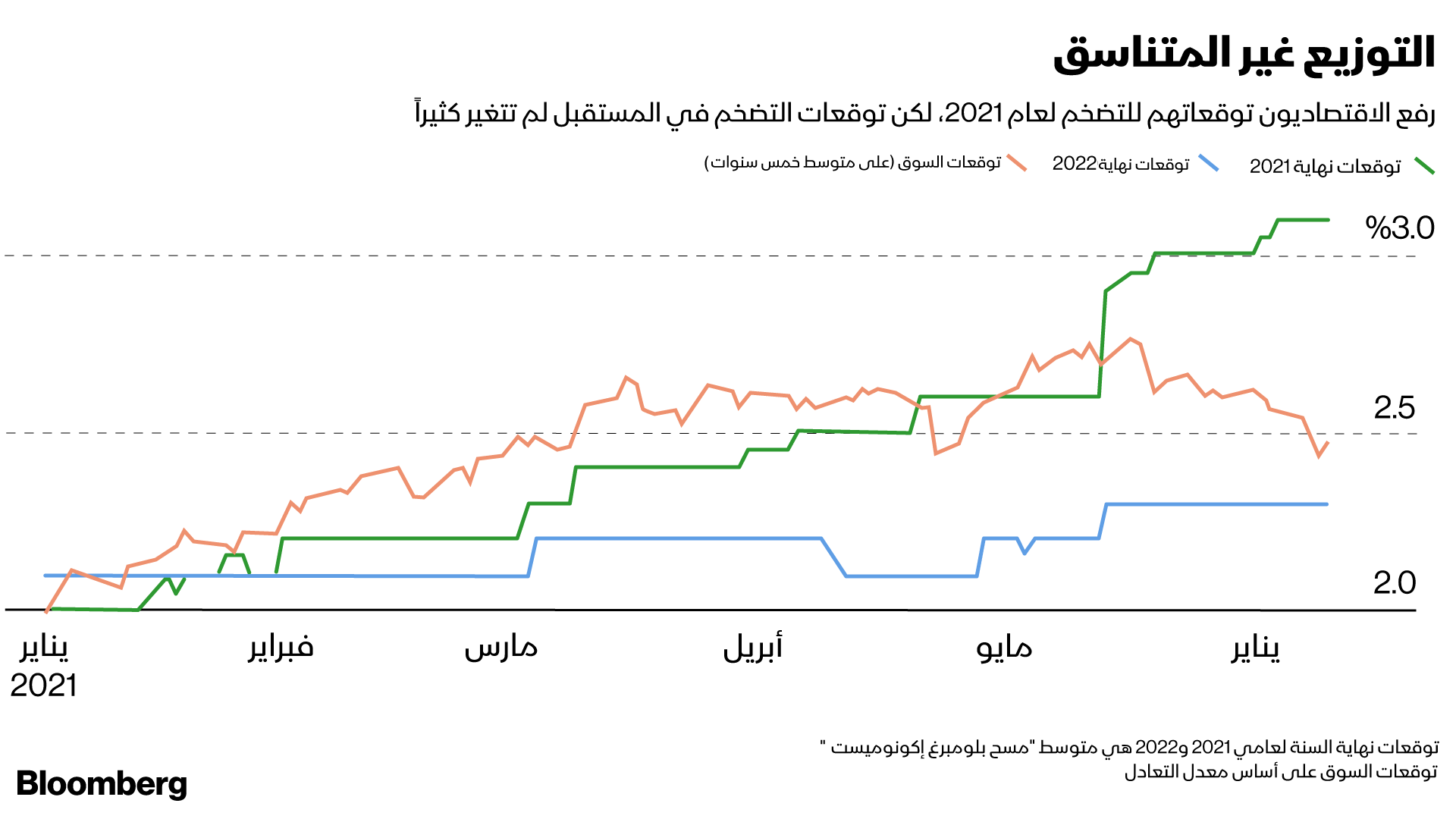

ويُعتبر كلاريدا، الذي عمل مستشاراً استراتيجياً عالمياً في شركة "باسيفيك لإدارة الاستثمار" قبل انضمامه إلى بنك الاحتياطي الفيدرالي، "مؤيداً بشدة" لإنشاء مؤشر جديد لتوقعات التضخم المشتركة، يطوّره موظفو البنك المركزي.

يتألف المؤشر من 21 مقياساً مختلفاً لتوقعات التضخم، بما في ذلك بعض المقاييس المأخوذة من سوق السندات، وتُنشَر كل ثلاثة أشهر. وحول ذلك قال كلاريدا الشهر الماضي إن المؤشر يتماشى مع هدف بنك الاحتياطي الفيدرالي المتمثل في فرق لمعدل التضخم يبلغ 2%.

مؤشر غير مكتمل

قال راندال كوارلز، النائب الآخر لرئيس مجلس إدارة بنك الاحتياطي الفيدرالي، إنه يولي عمليات المسح السوقي لتوقعات التضخم، اهتماماً أكبر من القراءات المأخوذة من سوق السندات.

وخلال ندوة عبر الإنترنت في "معهد بروكينغز" في 26 مايو، قال كوارلز: "في النهاية، ما يدفع التضخم هو توقعات الناس بشأن ما سيحتاجون إليه من أجور، من الواضح أن هذه المؤشرات تُقاس بشكل غير متكامل، وطبعاً، تُقاس أفضل من خلال عمليات المسح لا بالتدابير القائمة على ظروف السوق".

ويوم الجمعة المقبل سيحصل صانعو السياسة على قراءة جديدة لتوقعات تضخم الاستهلاك، عندما يحين موعد صدور أحدث مسح من "جامعة ميشيغان". وفي الشهر الماضي قال المشاركون في المسح إنهم توقعوا أن يبلغ معدل التضخم 4.6% في المتوسط في الأشهر الـ12 المقبلة، وهو أعلى معدَّل في عقد، على الرغم من أنهم لم يتوقعوا بقاءه على هذا المستوى المرتفع في السنوات اللاحقة.

ويشرح ريتشارد كيرتن، مدير المسح، كاتباً في تقرير صدر في 28 مايو: "في الوقت الحالي، من غير المرجح حدوث نموّ في التضخم نفسياً، لكن لا يمكن استبعاد ذلك بالكامل".