الحفلة في سوق الأسهم تقترب من النهاية

03:43 مساءً 17 يونيو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

فشل الانتعاش المبهر للأسهم في تداولات بعد الظهيرة في تهدئة شعور المستثمرين المحترفين بأن ازدياد الميل لتشديد السياسة داخل الاحتياطي الفيدرالي على وشك أن يجعل الأمور أصعب على المضاربين.

ورغم أنه من المبكر للغاية أن نفزع من رفع الفائدة، الذي ربما لا يزال يبعد سنوات، يقلق الاستراتيجيون من أن اجتماع وتوقعات يوم الأربعاء ستزيد الضغط على بعض الحشود الأكثر حماسة في السوق.

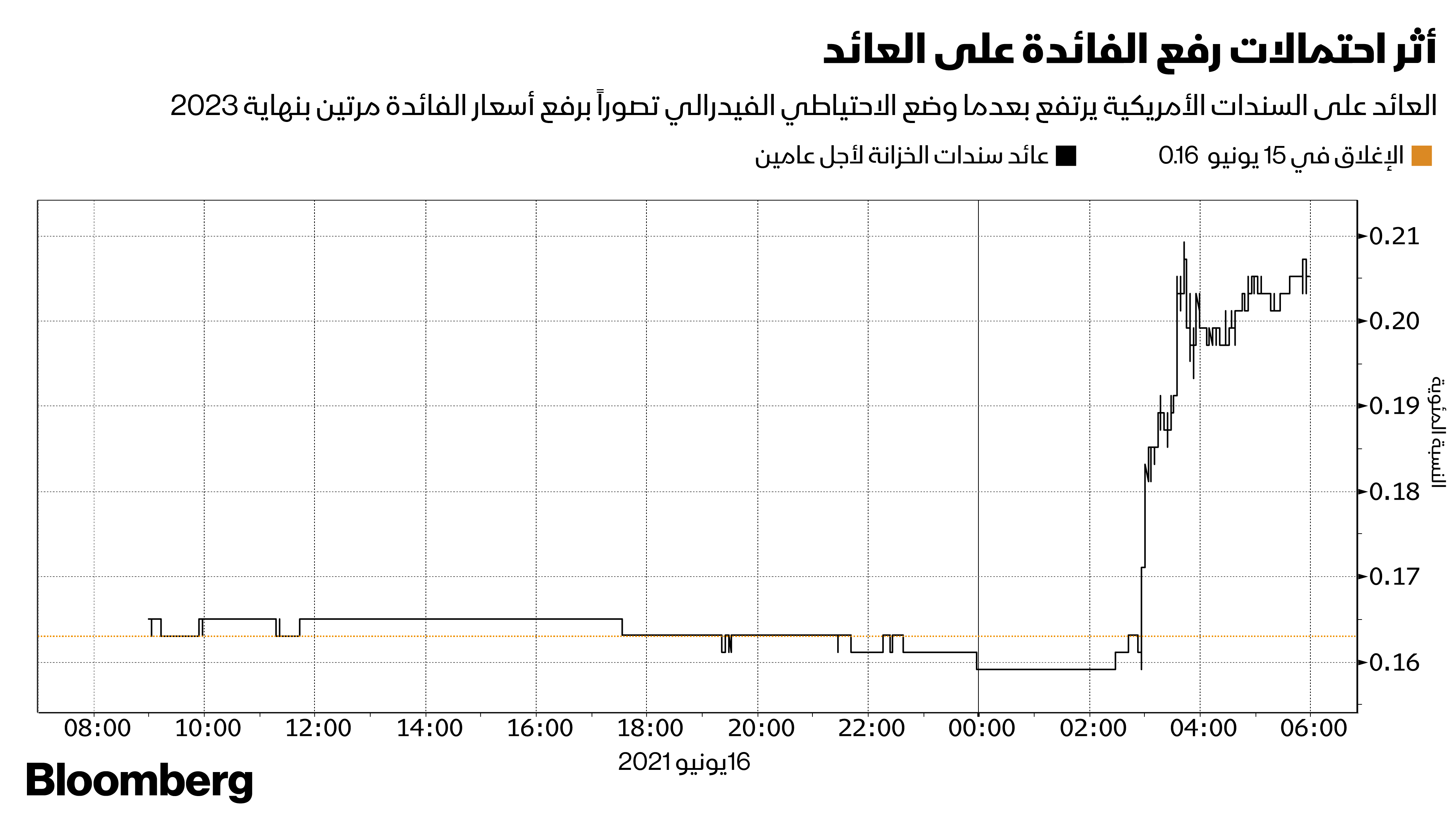

وتراجعت الأسهم الأمريكية بمقدار 1%، قبل أن تعود للانتعاش، وصعدت عائدات سندات الخزانة لأجل عامين إلى أعلى مستوى منذ يونيو، وهبط الذهب بعدما أشار المسؤولون في البنك المركزي إلى أنهم يتوقعون رفع الفائدة مرتين بحلول نهاية 2023، وهو أبكر مما كان متوقعاً منذ ستة أسابيع فقط، وهبطت العقود الآجلة خلال ساعات التداول في آسيا، وهبطت عقود "ناسداك 100" بنسبة 0.9%.

واختبر التحوّلُ في موقف الفيدرالي أجزاءَ سوق الأسهم المُحَلّقة، وهي أمور يجعل من تقييمها شديد الارتفاع صعب التبرير، في حال ارتفعت تكاليف الاقتراض نتيجة الصعود المتواصل في التضخم. وهبط صندوق مؤشرات التكنولوجيا الرئيسي لكاثي وود بنسبة 1.3%، وفقد سهم "الميم" المفضل "إيه إم سي هولدينغز إنك" 9% من قيمته.

وقال دينيس ديبوسشير، مدير استراتيجية المحفظة في "إيفركور": "باختصار، ستكون أسهم شركات التكنولوجيا الكبيرة بخير، لكن التحوّل في موقف الفيدرالي سيؤثر سلباً على أسهم المضاربة التكنولوجية، وهو أمر مثير للاهتمام بالنظر إلى ارتفاع تلك الأسماء مؤخراً، كما أنه يقلص احتمالات تحرك السوق بشكل مفاجئ لأعلى".

وفيما يلي آراء المشاركين الآخرين في السوق:

التقليص يختلف عن التشديد

برنت شوت، مدير استراتيجية الاستثمار في "نورث ويسترن موتشوال ويلث مانجمنت": “ما زلنا نتحدث عن 2023، ودعونا نضع ذلك في سياقه. ستظل السياسية ميسرة لبعض الوقت في المستقبل، وربما تكون أكثر تيسيراً مما كانت عليه إذا ظلت الأوضاع كما هي في الماضي.. لذلك بالنسبة لي، يعد تقليص مشتريات الفيدرالي مختلفاً تماماً عن تشديد السياسة والاقتصاد في حالة ركود، وهناك الكثير جداً من اجتماعات الفيدرالي السابقة لذلك". "إذا حدث رفع للفائدة في 2023، لن يكون له تأثير كبير كما هو متوقع، وأنا واثق في أن المتداولين يحاولون تسعير التحول في السياسة، لكننا نتحدث عن عامين على الأقل قبل أي رفع في الفائدة. وسيكون الفيدرالي هذه المرة شديد الحرص على عدم تشديد السياسة النقدية بما يدفع الاقتصاد للركود، وقد يترك التضخم يرتفع، وأعتقد أن هذا التعقل سيجد طريقه للأسواق في نهاية المطاف".

الجني يطل برأسه

مايكل كونتوبولس، مدير الدخل الثابت ومدير محفظة في "ريتشارد بيرنستاين أدفايزرز": "الجنّي يطل برأسه من القمقم.. أتوقع أن يُظهر التغير في قائدي السوق الذي شهدناه أغلب العام نفسه مجدداً، وأن تعود معركة أسهم القيمة مقابل النمو، وأوراق قصيرة الأجل ومخاطر الائتمان مقابل سندات الخزانة والأوراق طويلة الأجل".

التزام بهدف التضخم

توماس غراف، مدير الدخل الثابت في "براون أدفايزوري": "ربما اعتقد بعض المستثمرين في الأسهم حقاً بأن الفيدرالي سيسمح للتضخم بالصعود فوق 2% لأجل غير مسمى، أو أن تقارير الوظائف الضعيفة المشهودة مؤخراً قد تغير آرائهم بشأن مسار السياسة على المدى المتوسط، لكن ما نراه اليوم هو التزام الفيدرالي بشدة بالإطار الذي وضعوه بأنفسهم لمتوسط التضخم المستهدف".

تناقض في رد الفعل

ماكس غوخمان، مدير تخصيص الأصول في "باسيفيك لايف فند أدفايزرز": “ما حصلنا عليه من مفاجأة الموقف المتشدد هو رفع الفائدة مرتين في 2023، ومن الجدير بالذكر أن هذا ما توقعته عقود الفائدة الآجلة وليس المستثمرين في الأسهم. والأكثر إثارة للاهتمام هو أن اثنين من المخططات النقطية ارتفعت لتصل إلى 1.625، وهو أمر جنوني.. وكانت ردة الفعل المتوقعة بشكل عام من السوق هي تراجع الأسهم وارتفاع العائدات في عدم تناسق تام. ولكن عند النظر بشكل أعمق، نندهش من تراجع أسهم القيمة أكثر من النمو إذ كانت أسهم النمو عادة هي التي تضرر أكثر من أسعار الفائدة الأعلى".

فرصة للشراء

باتريك ليري، استراتيجي السوق في "إن كابيتال": "إن ما نشهده الآن هو بالتأكيد ميل للتشدد، وبالتأكيد مسار أسرع للتطبيع والرفع المحتمل لأسعار الفائدة. ونتيجة لذلك نرى تراجعاً في أداء السندات متوسطة الأجل، وفئة الخمس سنوات هي الأسوأ أداء في الوقت الحالي، وهذا حتماً سلبي على نطاق الآجال المتوسطة. لكني أنظر إلى الأمر على أنه نوع ما فرصة شراء، وقد يكون الأداء بمثابة رد فعل مبالغ فيه. ستقلق الأسهم من حقيقة أنه في مرحلة ما سيسحب الفيدرالي محفزاته، وهذا هو سبب صعودها ببطء إلى أعلى مستوياتها على الإطلاق.

قرار مفاجئ

آدم فيليبس، مدير استراتيجية المحفظة في "إي بي ويلث أدفايزرز": “كان من المتوقع من اجتماع لجنة السوق المفتوحة الفيدرالية في الأسبوع الجاري أن يكون أهم حدث في الأسبوع وقد كان بالفعل. وفي ظل توقعات الفيدرالي برفع الفائدة في 2024 أخذ المخطط النقطي الذي يتوقع رفعين بنهاية 2023 الكثيرين على حين غرة، ولا يزال المستثمرون يتسائلون كيف يعرف الفيدرالي مصطلحات مثل "انتقالية"، و"المزيد من التقدم الكبير".

إشارة على مخاوف أعمق

جيمس ماكان، نائب كبير الاقتصاديين في "أبردين ستاندرد انفستمنتس": “إن هذا ليس ما توقعته السوق..ويتناقض هذا التحول في الموقف قليلاً مع ادعاءات الفيدرالي في الآونة الأخيرة بأن الارتفاع الأحدث في التضخم "مؤقت". إذا كانت تقلبات الأسعار مؤقتة، فإنه لا يوجد سبب واضح لحاجتهم لرفع الفائدة في وقت أقرب من المخطط له، خاصة وأن سوق الوظائف كانت مخيبة للآمال مؤخراً. وبالنسبة للبعض، يعد ذلك إشارة على مخاوف أعمق من التضخم بين أعضاء لجنة السوق المفتوحة".

أسأنا تقدير رد فعل الفيدرالي

بول آشوورث، خبير الشؤون الاقتصادية الأمريكية في "كابيتال إيكونوميكس": “يلتزم الفيدرالي بوجهة نظره بأن الارتفاع في التضخم يعكس بقدر كبير "عوامل مؤقتة"، لكن رفع المسؤولون توقعاتهم للتضخم بشدة لسنوات وتظهر متوسط التوقعات حالياً رفعين للفائدة بمقدار 25 نقطة أساس في 2023". "لقد افترضنا أن الفيدرالي سيكون أكثر استعداداً لترك التضخم يرتفع من أجل ضمان تعافٍ "واسع وشامل" في سوق العمل، وتوقعنا رفعاً واحداً للفائدة بمقدار 25 نقطة أساس، ولكن من الواضح أننا أسأنا تقدير آلية رد الفعل المتطور لدى الفيدرالي واحتماله للتضخم".

حرب زائفة

مايكل شاؤول، المدير التنفيذي في "ماركت فيلد أسيت مانجمنت": "في الوقت الحالي، يبدو أننا لا نزال في "حرب زائفة " في ظل وجود "حالات خاصة " كافية في بيانات التضخم تسمح لحجة "الارتفاع المؤقت" بالسيطرة على السوق. ويرجع ذلك إلى حد كبير إلى أنه من غير الملائم (والمكلف) أن نعترف بأننا نشهد بالفعل تضخماً أعلى وأوسع بكثير من أي تقدير سائد متوقع. وما يقلقنا هو أنه كلما استغرق الأمر وقتاً أطول لقبول قوة الدافع التضخمي، ازدادت سرعة تصحيح أسعار الأصول".