طاقة شمسية بلومبرغ

هل يلتزم مُصدِرو السندات الخضراء بممارسات صديقة للبيئة؟

08:51 صباحاً 03 يناير 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تحتاج مكافحة ظاهرة الاحتباس الحراري إلى تريليونات الدولارات من الاستثمارات، ويُعتبر طرح السندات الخضراء بمثابة طريقة يهدف مُصدِّروها إلى جمع الأموال خصيصًا لصالح المشاريع الصديقة للبيئة، مثل الطاقة المتجددة أو النقل النظيف. ومن جانبهم، يفضِّل مديرو الصناديق الاستثمارية أيضًا السندات الخضراء كوسيلة لتلبية طلب المستثمرين المتزايد على الخيارات المستدامة.

وكانت السوق، التي فتحت أبوابها ببطء منذ ما يزيد على عقد كامل، قد شهدت ازدهارًا كبيرًا في السنوات الأخيرة، مما ساعد على تحفيز تطوير المنتجات التي تقدمها صناديق إدارة الديون الأخرى الواعية اجتماعيًّا. ونظرًا إلى التحديات التي يواجهها المستثمرون لتحديد ما إذا كانت السندات صديقة للبيئة بالفعل أم لا، فإنّ المنظِّمين يعملون على وضع المعايير اللازمة للمساعدة في الحماية ضد ظاهرة "الغسل الأخضر" أو الادعاءات المضلِّلة التي تُروَّج حول مدى التزام مُصدِّري السندات الممارسات الصديقة للبيئة.

1. ماذا تموّل السندات الخضراء؟

يمكن توجيه عائدات السندات الخضراء لدعم المشاريع الجديدة أو القائمة التي يُفترض بها تحقيق تأثيرات بيئية أو مناخية إيجابية. وفي ذلك الإطار يتسع المجال ليضمّ كثيرًا من المشاريع، بما في ذلك مشاريع الطاقة والنقل ومعالجة النفايات وتشييد المباني والمياه واستخدام الأراضي، كما تتضمن بعض تعريفات السندات الخضراء مشاريع الاتصالات وتكنولوجيا المعلومات.

2. ما حجم السوق العالمية للسندات الخضراء؟

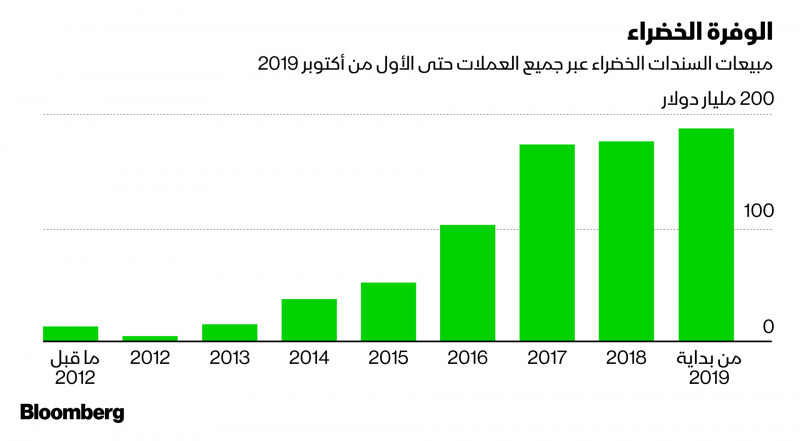

وفقًا لـ"بلومبرغ نيو إنرجي فاينانس"، فقد بلغ الإجمالي التراكمي لجميع السندات الخضراء التي بيعت حتى الأول من أكتوبر2019 مبلغ 760.8 مليار دولار، بِيعَ 188.1 مليار دولار منها في الأرباع الثلاثة الأُولى من العام نفسه، وازدادت مبيعات السندات الخضراء في 2019 بأكثر من 60 في المئة مقارنة بالعام السابق.

وتمثل هذه الأرقام جزءًا صغيرًا من سوق السندات العالمية التي تزيد قيمتها على 100 تريليون دولار، ويُتوقَّع أن تواصل نموَّها. وتشير التقديرات إلى أنّ أوروبا وحدها بحاجة إلى نحو 180 مليار يورو (198 مليار دولار) من الاستثمارات الإضافية سنويًّا لتحقيق أهداف الانبعاثات المحدّدة لعام 2030 في إطار اتفاقية باريس لعام 2015 بشأن تغيُّر المناخ.

3. مَن يبيع السندات الخضراء؟

باعت جهات الإصدار التابعة لأكثر من 50 دولة السندات الخضراء، بما في ذلك المؤسسات التي تتجاوز النطاقات القومية مثل البنك الدولي وبنك الاستثمار الأوروبي التابع للاتحاد الأوروبي، كما توجد بعض الشركات أيضًا في سوق السندات الخضراء إلى جانب الحكومات المحلية وحكومات الولايات والحكومات الوطنية.

وقد صدرت أول سندات خضراء في الأسواق الناشئة في جنوب إفريقيا في عام 2012، بينما افتتحت بولندا السوق السيادية لبيع السندات الصديقة للبيئة في عام 2016، وحذت حذوها دول أوروبية أخرى مثل فرنسا وبلجيكا وأيرلندا وهولندا، كما تخطط السويد لإصدار أول سنداتها الخضراء في عام 2020. وتعتبر الولايات المتحدة أكبر مُصدِّر للسندات الصديقة للبيئة بشكل عامّ، بقيادة عملاق الرهن العقاري "فاني ماي" والحكومات المحلّية التي تبيع السندات الخضراء لتمويل البنى التحتية مثل مشروعات تطوير الصرف الصحي.

4. مَن يقرِّر ما إذا كانت السندات صديقة للبيئة أو لا؟

الأمر معقَّد، إذ يقول كثير من المُصدِّرين إنهم يتبعون مبادئ السندات الخضراء التي أقرتها الجمعية الدولية لأسواق رأس المال في عام 2014 لتحقيق الشفافية في السوق. وتغطي المبادئ الطوعية للجمعية كيفية إنفاق وإدارة العائدات، وتقييم ما إذا كان مشروع معيَّن جديرًا بتصنيفه كمشروع صديق للبيئة أو لا، بالإضافة إلى وضع آليات لتحديد المعلومات التي يُفصَح عنها. ويقدِّم كثير من الشركات خدمات لتقييم النيّات الحسنة لمُصدِّري السندات الخضراء بشكل مستقلّ، والتحقق من تلك النيّات أو التصديق عليها.

ومِن بين تلك الشركات المختصة بالتصنيف وكالة "مووديز"، و"كلايمت بوندز"، التي وضعت أول معيار لتقييم السندات الخضراء في عام 2010، وكذلك الشركات المتخصصة مثل "فيجيو إيريس" ومقرّها باريس، و"ساستيناليتيكس" ومقرّها أمستردام، و"سيسرو شايدز أوف غرين"، وهي وحدة أبحاث المناخ بمعهد "سيسرو" النرويجي (توفر شركة "بلومبرغ"، الشركة الأُم لـ"بلومبرغ نيوز"، البيانات الخاصة بالحوكمة البيئية والاجتماعية "إي إس جي" وتحليلاتها ومؤشراتها عبر محطة بلومبرغ وخدمات البيانات الخاصة بها).

5. إلى أيّ مدى تُعتبر السندات الخضراء صديقة للبيئة بالفعل؟

قد يكون من الصعب أحيانًا تحديد ذلك بالنظر إلى عدم وجود معايير مقبولة عالميًّا أو نظام ملائم للتحقق، كما يمكن أن تختلف المفاهيم الخاصة بما يمكن اعتباره سندًا صديقًا للبيئة أيضًا. فقد واجهت الصين، أكبر مُصدِّر لانبعاثات الكربون في العالَم والمُصدِّر الثاني للسندات الخضراء، انتقادات لاستخدامها تلك السندات لتمويل محطات الطاقة التي تعمل عن طريق إحراق الفحم، حتى لو كانت المرافق الجديدة أنظف من سابقاتها. وتناقش الهيئات التنظيمية الصينية ما إذا كان ينبغي إسقاط ما يسمى بالفحم النظيف من تعريفات السندات الخضراء لتتماشى مع معايير الاتحاد الأوروبي ولكسب المستثمرين الدوليين. وفي تحليله للسندات الخضراء ومُصدِّريها، يستخدم معهد "سيسرو"، ومقرُّه أوسلو، ثلاث درجات من اللون الأخضر للتصنيف:

• أخضر داكن للمشروعات التي من شأنها تخفيض انبعاثات الكربون على المدى الطويل مثل طاقة الرياح.

• أخضر متوسط للمشروعات التي تخطو خطوة جيِّدة إلى الأمام مثل الحافلات الهجينة التي تعمل بالكهرباء.

• أخضر فاتح للخطوات الصديقة للبيئة التي لن تغير النظرة بعيدة المدى من تلقاء نفسها، مثل البنية التحتية الأكثر كفاءة للوقود الأحفوري.

وتصنَّف مشاريع الفحم الجديدة باللون البني لكونها تعارض ما يُطلِق عليه معهد "سيسرو" مصطلح "المستقبل المقاوم للمناخ". ومن ناحيةٍ أخرى، يدور الجدل حول ما إذا كان ينبغي الأخذ في الاعتبار الالتزام البيئي الشامل للمُصدِّر أو بصمته الكربونية. وقد رُفِضَت السندات الخضراء السيادية في بولندا من قِبل مستثمر رئيسيّ واحد على الأقل بسبب اعتماد البلاد على الفحم، فضلًا عن سجلّها المختلط في العمل المناخي. وفي عام 2017، أصبحت شركة "ريبوسال" للطاقة، ومقرُّها مدريد، أول شركة نفط كبرى تبيع السندات الخضراء.

6. هل مِن أمل في وضع معيار عالميّ للسندات الخضراء؟

نعم، يعكف الاتحاد الأوروبي على إعداد معيار السندات الخضراء، الذي من شأنه أن يعزز ممارسات السوق الحالية، مثل مبادئ السندات الخضراء التي أقرتها الجمعية الدولية لأسواق رأس المال. وبذلك سيتمكن مُصدِّرو السندات في أيّ مكان في العالم من الاستشهاد بالامتثال للمعايير الخاصة بتصنيف السندات الخضراء، إذا تم التحقق من خططها بصورة مستقلة من قِبل مقيِّم معتمَد من الاتحاد الأوروبي.

ومع ذلك سيكون المعيار الجديد طوعيًّا وليس ملزمًا من الناحية القانونية. وكان الاتحاد الأوروبي قد نشر العام الماضي مقترحات لمبادئ توجيهية يمكن أن تحلّ محلّ مبادئ السندات الخضراء المقبولة التي تستخدمها الجمعية الدولية لأسواق رأس المال للتقييم. وفي نفس السياق، تُعِدّ المنظمة الدولية لتوحيد المقاييس المعاييرَ القياسية للسندات الخضراء التي ستستند إلى المبادئ القائمة حاليًّا.

7. مَن يشتري السندات الخضراء؟

إنّ سوق السندات الخضراء مثلها مثل بقية أسواق السندات بشكل عام، إذ تشتريها الجهات الاستثمارية، بما في ذلك صناديق التقاعد وشركات التأمين ومديرو الأصول. وتحظى السوق الخضراء إجمالًا بدعم المستثمرين الباحثين عن أماكن "مسؤولة" أو "مستدامة" لاستثمار أموالهم. وتبلغ قيمة الأصول الخاضعة للإدارة في 644 صندوقًا تركِّز على الاستثمارات الصديقة للبيئة، التي تتبعها "بلومبرغ"، أكثر من 220 مليار دولار، مقارنة بنحو 80 مليار دولار في نهاية عام 2014. وفي عام 2015، أصبحت فرنسا أول دولة تطالب جهات الاستثمار المؤسسية بالإبلاغ عن كيفية مراعاتهم للعوامل البيئية. ومن المرجَّح أن يشجع الاتحاد الأوروبي مديري الأصول عبر الكتلة على إدماج متطلبات الاستدامة في قرارات الاستثمار كجزء من إعداد معايير تقييم السندات الخضراء.

8. هل يعني الاستثمار الأخضر التضحية بالعائدات؟

ليس بالضرورة، إذ إنّ الغالبية العظمى من السندات الخضراء لها درجة تصنيف استثمارية، وتُسعَّر بشكل مماثل للديون التقليدية عند الإصدار، كما يمكن أن يساعد تزايد طلب المستثمرين والندرة النسبية على تعزيز أسعار السوق الفرعية. وبحسب مؤشرات "بلومبرغ باركلي"، فقد كانت نسبة العائدات على السندات الخضراء في السوق الأوروبية 0.34 في المئة في عام 2018، في حين بلغت عائدات السوق الإجمالية 0.41 في المئة. ولكن بالنسبة إلى المُصدِّرين أنفسهم قد يؤدي طرح السندات الخضراء في السوق إلى تكاليف إضافية نظير الحصول على رأي خارجيّ والإبلاغ سنويًّا عن مصارف العائدات.

9. هل السندات الخضراء مثل السندات المستدامة؟

في الحقيقة لا، إذ تُستخدم السندات الخضراء لتحقيق الأهداف البيئية فقط، بينما تجمع السندات المستدامة بين الأهداف البيئية والاجتماعية، كما توجد أيضًا سندات اجتماعية تُخصّص عائداتها للمشاريع التي تهدف إلى تحسين الرفاهية الاجتماعية أو مساعدة الفئات المحرومة. ويتزايد نموّ مجموعة أدوات الاستثمار الواعية اجتماعيًّا، إذ يتطلع كثير من المستثمرين إلى فعل الخير في أثناء كسب المال، بينما يُعوِّل المنظِّمون على تأثير تلك الأدوات الاستثمارية على السياسات وقرارات الاستثمار. وتوجد الآن قروض مرتبطة بأهداف بيئية أو اجتماعية أو إدارية محدّدة، الأمر الذي من شأنه تحفيز الشركات لتحقيق ما يتعهدون به. وفي أكتوبر 2018، باعت "سيشيل" أول سند سياديّ أزرق في العالم، إذ أُصدرَت أداة الدَّين الخضراء بهدف تمويل مشاريع متعلقة بالقطاعات البحرية والمحيطات ذات فوائد بيئية واقتصادية ومناخية إيجابية.