للمطورين العقاريين.. في الصين لا تحاول أن تكون بارعاً جداً

بقلم: Shuli Ren

المصدر: بلومبرغ - مقال رأي

12:14 مساءً 27 يونيو 2021 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

Shuli Ren

Bloomberg Opinion columnist @bopinion

تعديل مقياس القراءة

ع ع ع

لقد نجا مطورو العقارات المتعثرون في الصين من مذبحة، أو من حمامات الدم. لطالما كانوا طموحين، على الرغم من مديونيتهم، فقد استخدموا تكتيكات ذكية لمواجهة سياسة التضييق التي تمارسها بكين.

مع ذلك، في بعض الأحيان، لا يكون من المجدي أن تكون بارعاً جداً.

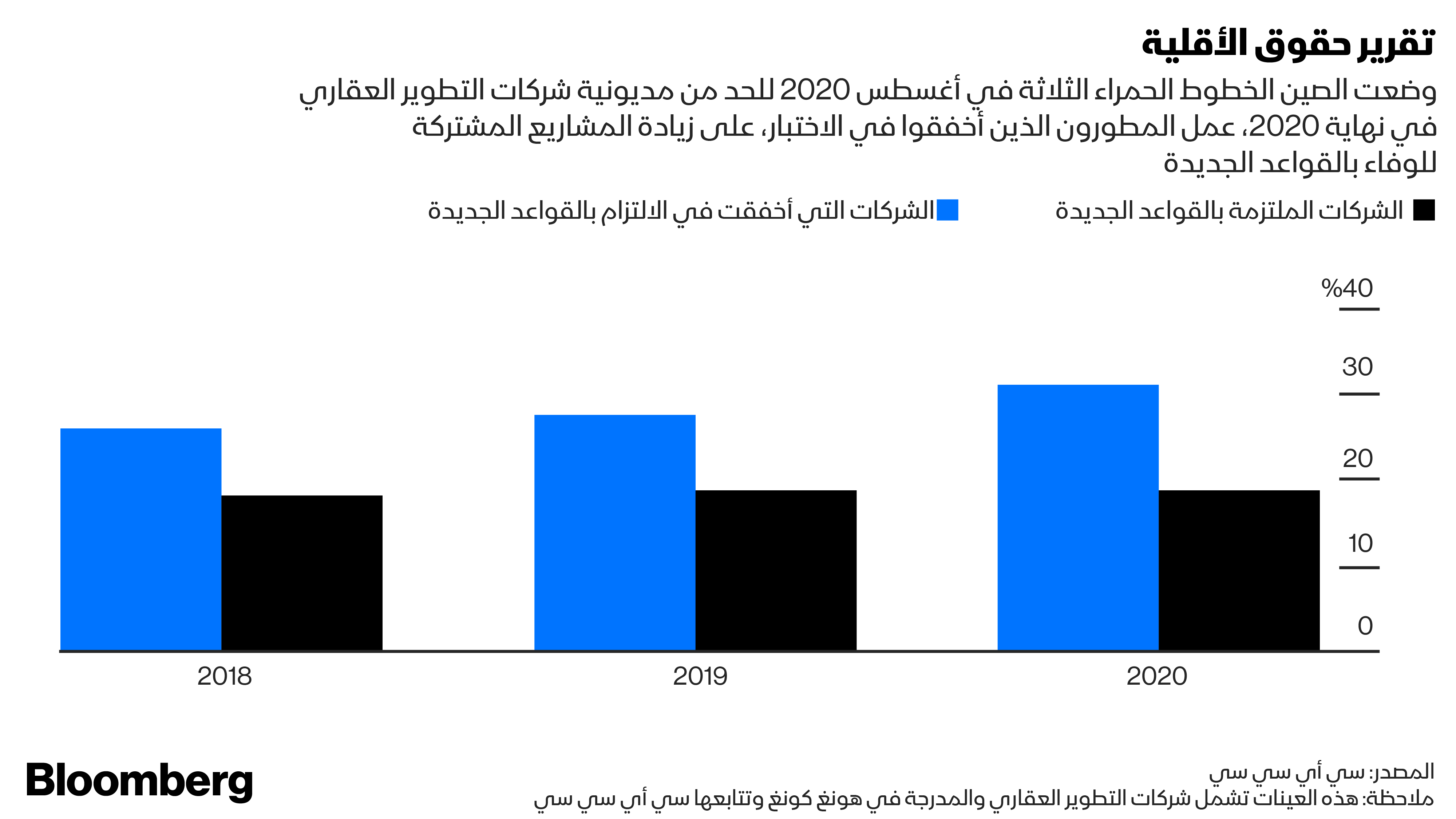

الخطوط الحمراء الثلاثة

تشدد بكين الخناق مرة أخرى، وفق ما تسميه "الخطوط الحمراء الثلاثة"، وهي حدود الاقتراض التنظيمية التي تمت صياغتها في أغسطس 2020، والتي يجب على المطورين الوفاء بها: سقف بنسبة 70% للخصوم إلى الأصول، سقف 100% بالنسبة لصافي الدين إلى حقوق الملكية، السيولة النقدية لتغطية الاقتراض قصير الأجل.

إذا لم تلتزم الشركات بهذه الإرشادات العامة، فقد ترى أن قنوات التمويل الداخلية الخاصة بها مغلقة تماماً.

نظرياً، بدا المطورون متوافقين مع القواعد التنظيمية.

بحلول نهاية عام 2020، أظهر سبعة من أصل 17 مطوراً عقارياً، تتابعهم محللة "بلومبرغ إنتليجنس"، "كريستي هونغ"، بالفعل تحسناً في مقاييسهم مقارنة بستة أشهر سابقة.

في مطلع يونيو، وعدت "تشاينا إيفرغراند غروب"، الشركة الأكثر مديونية في البلاد، بالوفاء بواحدٍ على الأقل من المقاييس الثلاثة بحلول نهاية الشهر.

تحايل على القواعد

الواقع أكثر ضبابية. في العام الماضي، استخدمت الشركات علاقاتها في "هونغ كونغ"، لإصدار سندات دولارية كبيرة خارج الميزانية العمومية، ونشرت هياكل معقدة للشركات، لإخفاء الديون من أجل تلبية قواعد التمويل الجديدة في بكين.

كانت المشاريع المشتركة، على سبيل المثال، مفيدة للغاية.

يمكن أن تكون مزادات الأراضي باهظة الثمن، لذا يكون لدى المطورين حافزٌ للتعاون مع مستثمرين ماليين ليسوا أقراناً من الأطراف الثالثة.

الفائدة المحاسبية للشراكات التي يمتلك فيها المطورون حقوق أقلية، هي أنه يمكن اعتبارها حقوق ملكية بدلاً من التزامات أو خصوم.

يمكن لأباطرة العقارات توحيد المشاريع بمجرد أن تصبح مربحة.

المشروعات المشتركة

بصرف النظر عن تجميل إعداد الميزانية العمومية، وتجاوز الخطوط الحمراء الثلاثة لبكين، يتيح هيكل المشروع المشترك للشركات الاعتماد على مساهمات رأس المال من شركائها لتمويل توسعها، بدلاً من البحث عن تمويل بالديون من السوق الأوسع.

على مدار العام الماضي، كان هناك ارتفاعٌ في حقوق الأقلية في هيكل المساهمين، وهو مقياس لمقدار المشاريع المشتركة في القوائم المالية.

أظهرت البيانات التي قدمتها "CICC" أن المطورين الذين تجاوزوا الخطوط الحمراء الثلاثة، في أغسطس، شهدوا ارتفاع هذه النسبة إلى 31% بنهاية 2020، من 28% قبل عام، في حين أن هيكل المساهمين من المطورين العقاريين الذين اجتازوا الاختبار، يتغير بالكاد.

تشير وكالة "ستاندرد آند بورز غلوبال ريتنغز"، التي تتعقب مجموعة أكبر من الشركات، إلى أن حقوق الأقلية تمثل الآن 39% من إجمالي حقوق ملكية الشركات المتوسطة، مقابل 14% فقط قبل خمس سنوات.

انكشاف المناورة

في الآونة الأخيرة، أدركت الأسواق هذه المناورة، وتركز حالياً على جودة الميزانيات العمومية للمطورين.

بدأ تجار السندات في إغراق الشركات التي اعتمدت على شركاء بالمشاريع المشتركة كمصادر تمويل مهمة.

استقبلت الأسواق، في أواخر شهر مارس، تحذيراً بشأن الأرباح، أصدرته شركة "يوتشو غروب هولدنغز كو ليمتد" متوسطة الحجم.

ألقت الشركة، التي تستخدم بغزارة هيكل المشاريع المشتركة، باللوم على المعيار "الصارم" الذي تطبقه شركة "إرنست آند يونغ" لتدقيق الحسابات، مثل طلب المستندات التي تُظهر أن المطور يتحكم بالفعل في مشاريعه المشتركة - قبل السماح له بنقل المشاريع المرتبطة به إلى ميزانيتها العمومية.

في العام الماضي، بينما ارتفعت مبيعات العقارات المتعاقد عليها، والتي تشمل مساهمات من مشاريعها المشتركة وشركاتها الزميلة، بنسبة 39.7% لتصل إلى 105 مليارات يوان، تراجعت إيرادات "يوتشو" الفعلية في قائمة بيان الدخل بنسبة 57% إلى 9.7 مليار يوان فقط. لم تكن قادرة على توحيد مبيعات مشاريعها الأكثر ربحية لهذا العام.

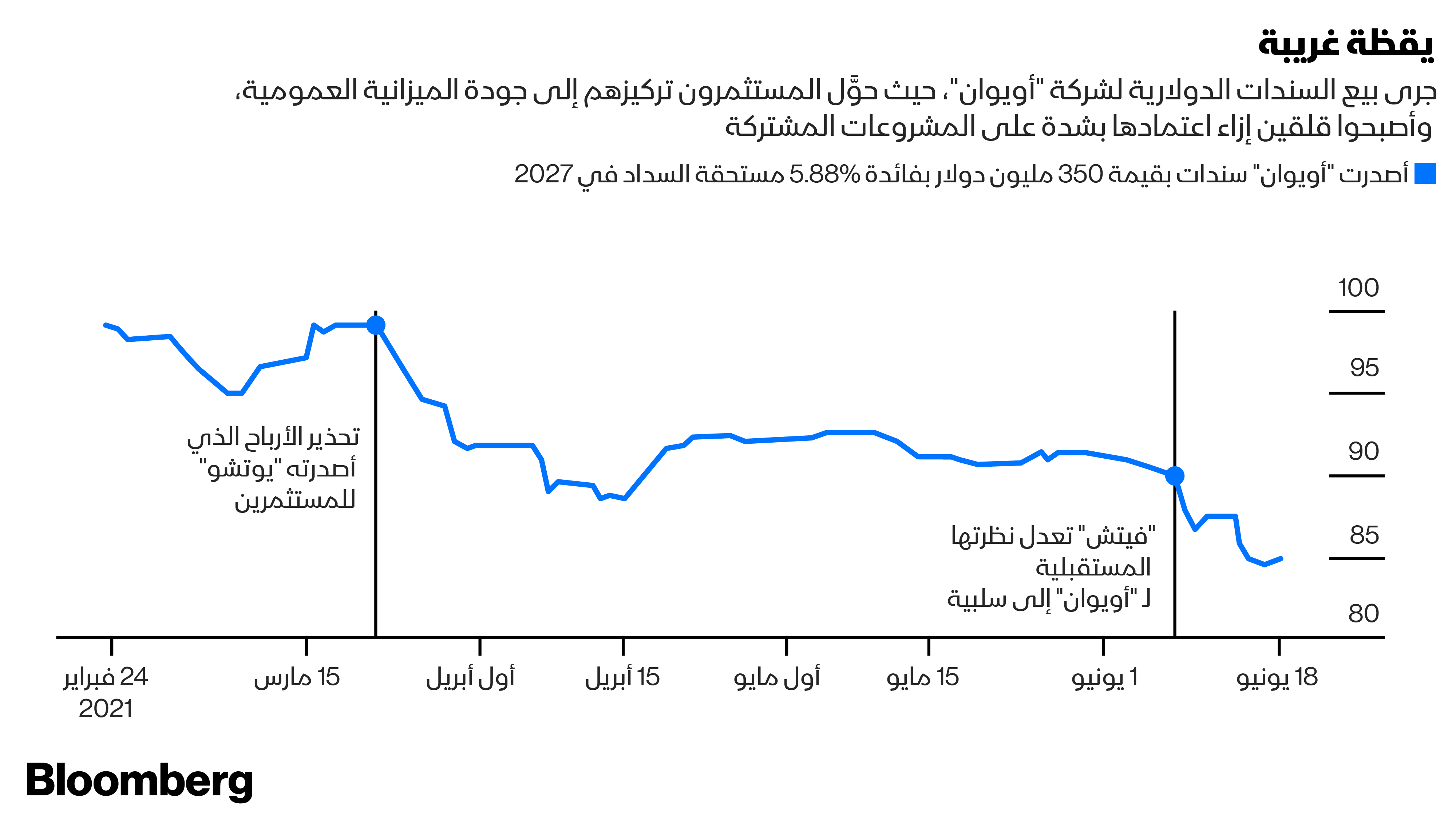

تراجع السندات

كان هناك على ما يبدو تداعيات فورية. على سبيل المثال، شهدت "تشاينا أويوان غروب ليمتد" عمليات بيع ضخمة، حيث سنداتها الدولارية بقيمة 350 مليون دولار، مقابل فائدة 5.88%، المصدرة في أواخر فبراير ، يتم تداولها الآن بسعر 85 سنتاً من الدولار.

في العام الماضي، قفزت حقوق الأقلية في "أويوان" إلى 66% من إجمالي حقوق الملكية، من 59% قبل عام، حسبما كشفت الشركة بعد أسبوع من إصدار "يوتشو" تحذيراً بشأن الأرباح.

أما الشركات الأخرى التي تعتمد بشكلٍ كبير على المشاريع المشتركة، مثل شركة "سيتشوان لانغانغ ديفلابمنت كو ليمتد"، فقد تراجعت سنداتها أيضاً.

تضييق الخناق

مع قيام بكين بفحص الخدع المحاسبية، لن يتمكن مطور متعثر بدون سيطرة كاملة على المشروع، من البيع بسهولة كما كان في الماضي لتحسين السيولة. وفي الوقت نفسه، فإن وكالات التصنيف تضيق الخناق.

قالت "ستاندرد آند بورز" في يونيو، إن ربع المطورين الذين يحظون بتصنيف ائتماني، الذين لديهم حقوق أقلية كبيرة قد يواجهون ضغوطاً لخفض التصنيف، إذا أعيد تصنيف حصص الملكية على أنها ديون قصيرة الأجل.

قد يرى المطورون الذين يحققون عائدات مرتفعة، الذين اعتادوا منذ فترة طويلة على الشهية الشرهة لسوق السندات الدولارية في "هونغ كونغ"، أن الباب مغلقٌ أيضاً.

بكين تشدد الرقابة على الشركات

لا تشعر بكين بالسعادة. تهدف خطوطها الحمراء الثلاثة إلى توجيه المطورين بعيداً عن التوسع المعتاد الذي تغذيه الديون.

إن الخطوط الحمراء الثلاثة ليست بمثابة وثيقة قانونية مطولة، توضح كل ما يجب فعله وما لا يجب فعله. يسود افتراض ألا يستغل المطورون الثغرات.

بينما يناقش المزيد من المحللين ووسائل الإعلام مخاطر التمويل خارج الميزانية العمومية، تدرك الصين ذلك.

في وقت سابق من 2021، بدأت هيئات الرقابة في بكين تطلب من كبار المطورين تقديم تقارير شهرية عن الرافعة المالية، تتضمن شروط ديون المشاريع المشتركة، حسبما أشارت "ستاندرد آند بورز".

بمرور الوقت، قد يضطر المزيد من المطورين إلى فعل الشيء نفسه. من الأفضل الالتزام بالقواعد - بالروح والحقيقة.