هل يغلق بنك إنجلترا صنابير أموال التحفيز قبل "الفيدرالي الأمريكي"؟

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

11:50 صباحاً 27 يونيو 2021 حدثت فى 11:08 صباحاً 01 ديسمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

مع توقع تسارع التضخم العالمي، يخمن المستثمرون، الذين اعتادوا على أسعار الأصول المدعومة ببرامج تحفيز البنك المركزي الكبير، الذي سيكون أول من يغلق الصنابير.

على الرغم من تركيز الاهتمام على الاحتياطي الفيدرالي الأمريكي، إلا أنه من الممكن أن يبدأ بنك إنجلترا في الخروج من المسرع النقدي.

نمو متسارع

يستعد اقتصاد المملكة المتحدة بالفعل للنمو بأكثر من 7% خلال هذا العام، متغلباً على كل من الولايات المتحدة والاتحاد الأوروبي، وربما يتقدم على المجموعة في عام 2022 أيضاً.

وفي حين أن التأخير لمدة أربعة أسابيع لإعادة فتح الاقتصاد حتى 19 يوليو المقبل، سيقلص الإنتاج في هذا الربع والربع التالي، فسيجري تعويض النقص بحلول نهاية العام الجاري.

يتوقع "دان هانسون"، الخبير الاقتصادي في وكالة "بلومبرغ"، أن إعادة الافتتاح لاحقاً ستقلص نمو الناتج المحلي الإجمالي بنسبة 0.4% إلى 2.1 % في الربع الثالث، لكنها ستؤدي إلى تعزيز الربع الأخير بنفس المقدار إلى 1.4%.

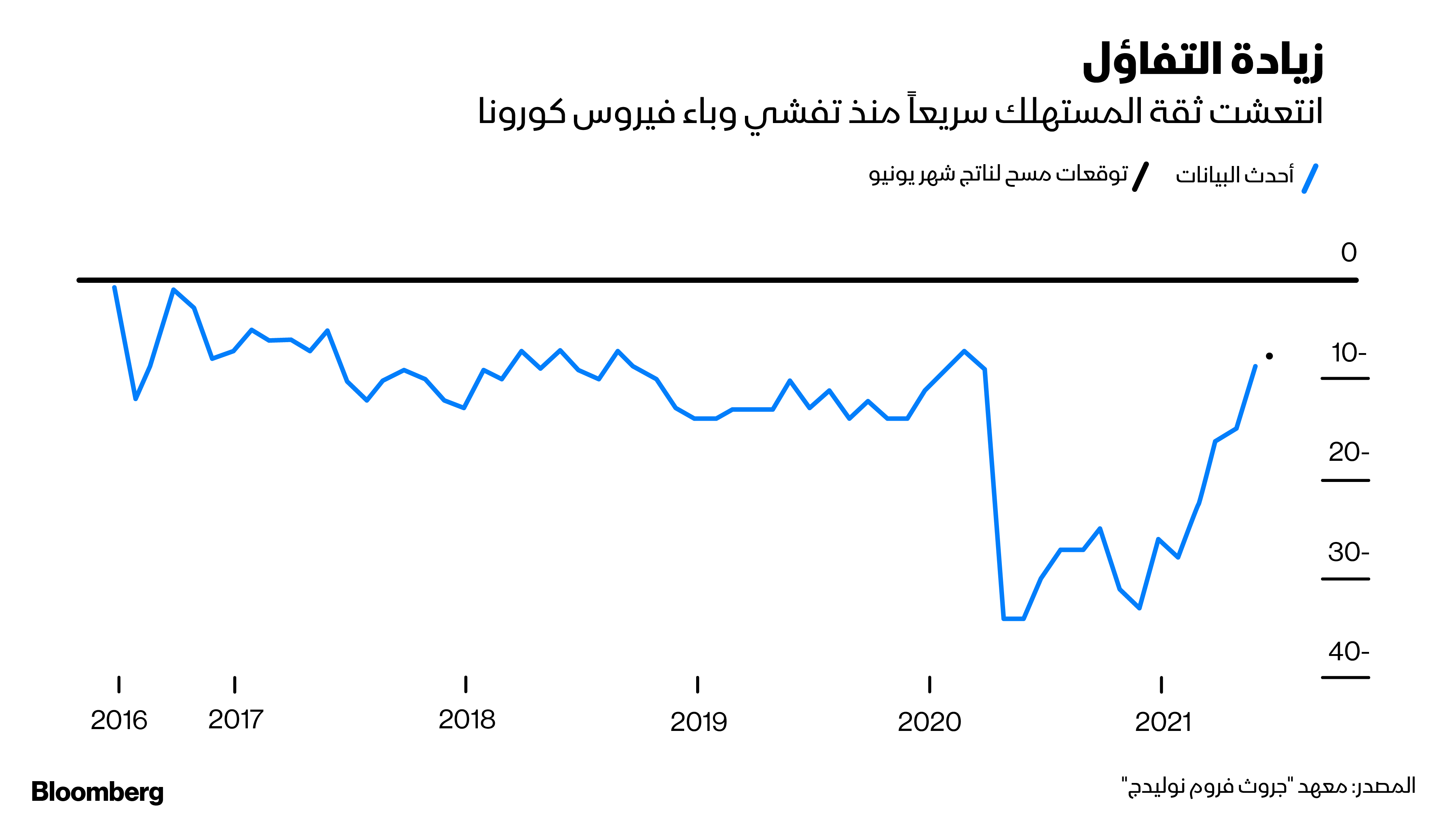

مفتاح هذا الزخم هو أكبر ادخار في فترة عصيبة لأي اقتصاد متقدم. زاد ثلث البريطانيين مدخراتهم منذ شهر مارس 2020، مقارنة بحوالي خُمس الأشخاص في الولايات المتحدة وألمانيا وفرنسا، وفقاً لمسح حديث أجرته شركة "يوغوف بي إل سي". كما تعمل ثقة المستهلك القوية على تأجيج الانتعاش، حيث من المتوقع أن تُظهر الأرقام يوم الجمعة انتعاشاً إضافياً في مشاعر التفاؤل.

قفزة التضخم

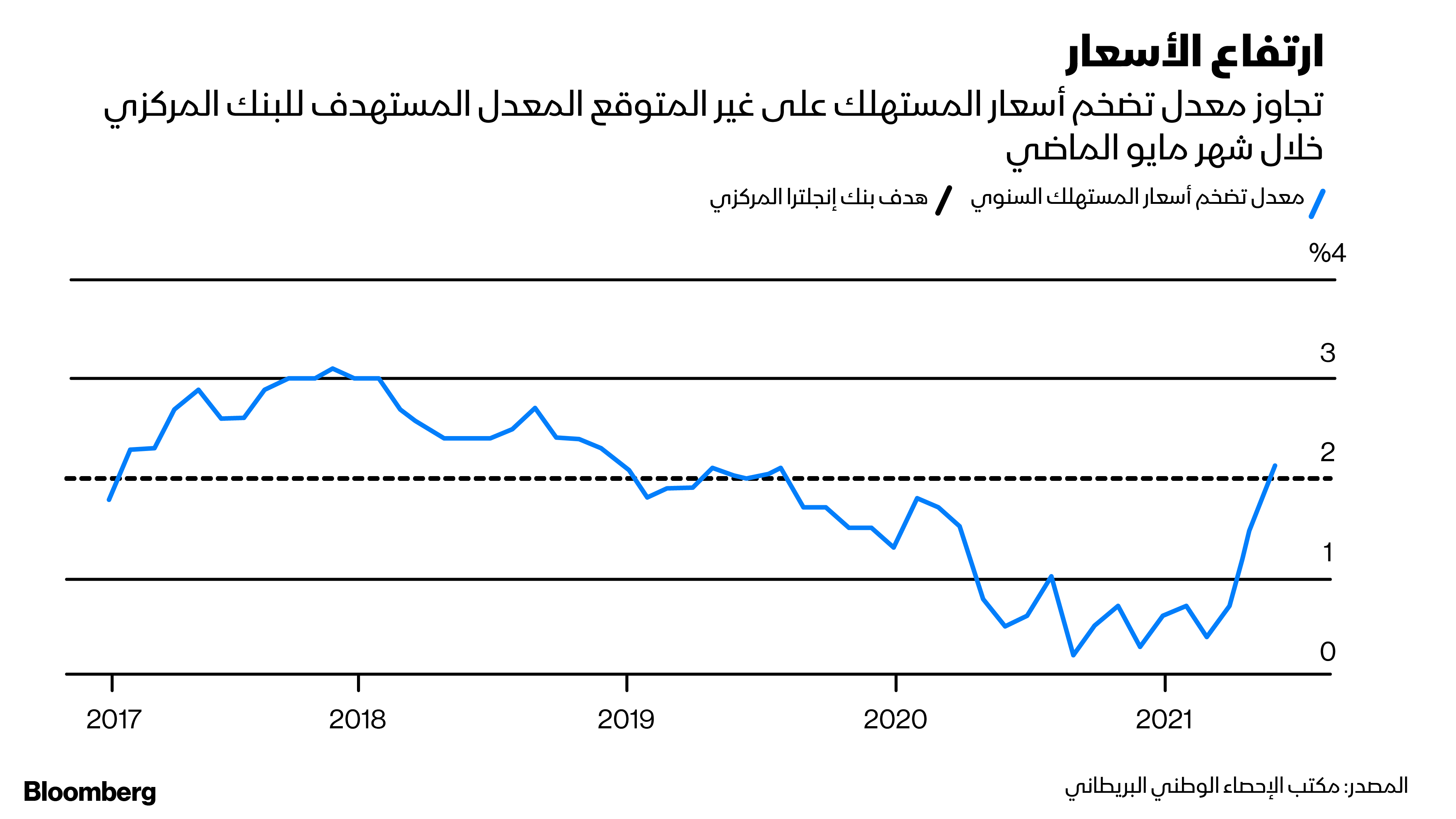

أظهرت الأرقام الأسبوع الماضي أن التضخم السنوي في المملكة المتحدة تسارع إلى 2.1% في شهر مايو الماضي، وهو أسرع من نسبة 1.8% التى توقعها الاقتصاديون، متجاوزاً المعدل المستهدف لبنك إنجلترا للمرة الأولى منذ عامين تقريباً. قاد ارتفاع أسعار الوقود والأكل والملابس والسلع الترفيهية هذا التقدم.

انخفاض العجز

يتوقع البنك المركزي في المملكة المتحدة أن يصل التضخم إلى ذروته عند حوالي 2.5% ، مع عودته إلى الرقم المستهدف بحلول نهاية العام، والتي ستستمر في المستقبل المنظور.

لكن أسعار المستهلك يمكن أن تحرز مزيداً من التقدم، خاصة إذا جرى إنفاق المزيد من هذه المدخرات بمجرد انفتاح الاقتصاد بالكامل.

أحد الآثار الجانبية المرحب بها لاقتصاد منتعش، هو أن تقدير مكتب مسؤولية الميزانية في شهر مارس الماضي للاقتراض الحكومي، قد تُبين أنه مرتفع للغاية بنحو 20%.

من شبه المؤكد أن تنخفض توقعاته للعجز للسنة المالية المنتهية في شهر مارس لعام 2022، البالغة 234 مليار جنيه إسترليني (325 مليار دولار) - وبالتالي هناك حاجة أقل لوزارة الخزانة للاقتراض بنفس القدر، أو أن يشتري بنك إنجلترا بدوره أكبر عدد ممكن السندات عبر برنامج التيسير الكمي.

تقليص المشتريات

مع ارتفاع درجة حرارة الاقتصاد عما كان متوقعاً، سيحتاج البنك المركزي إلى الإبداع في كيفية البدء في تقليل التحفيز النقدي. إن أبسط طريق هو التوقف عن إعادة استثمار العائدات عندما يحين موعد استحقاق سنداتها المذهبة.

في شهر مارس المقبل، على سبيل المثال، سيحصل على حوالي 27 مليار جنيه عندما يجري سداد سندات 2022 بنسبة 4%. وبدلاً من إعادة ضخ هذه الأموال إلى السوق، فإن هذا الاسترداد الضخم يوفر فرصة مثالية للبدء في تقليل حجم الميزانية العمومية.

سيكون هذا تقليصاً مناسباً. إن مجرد وقف تدفق المشتريات، كما فعل بنك إنجلترا حتى الربيع الماضي، هو مجرد خطوة في منتصف الطريق. وحتى ينخفض المخزون الإجمالي للسندات في النظام النقدي، فإن التحفيز لا يزال مستمراً هناك.

إن إرسال مثل هذه الخطوة في وقت مبكر من شأنه أن يخفف من خطر أن يؤدي سحب الدعم إلى أزمة ائتمانية. ومن شأن تجنب نوبة غضب ناجمة عن خفض الدعم أن يشكل سابقة مفيدة للبنوك المركزية الأخرى التي يجابه عملية تفكيك الأسواق المالية من إدمانها لبرامج التيسير الكمي اللامتناهية.

منعطف صعب

يدرك حراس الاستقرار المالي جيداً أن هذا منعطف صعب. قال كبير الاقتصاديين في بنك إنجلترا "آندي هالدين"، في وقت سابق من هذا الشهر: "هذه هي أخطر لحظة بالنسبة للسياسة النقدية منذ أن جرى تقديم معدل التضخم المستهدف لأول مرة في المملكة المتحدة في عام 1992".

من المحتمل أن يكون "هادلين" قد كرر تصويته لخفض مخزون مشتريات الأصول، في اجتماع أمس الخميس، وهو الأخير له بصفته مسؤول مصرفي في البنك المركزي في المملكة المتحدة.

في حين أنه من غير المرجح أن يحذو زملاؤه حذوه بعد، فإنهم يحتاجون في الأشهر المقبلة إلى البدء في التصدى لكيفية تقليص سخاء البنوك المركزية التي تنهمر على الاقتصاد والأسواق. قد يتضح أن عبارة "الأفضل عاجلاً وليس آجلاً" هي عبارة توجيهية لهم.