حتى "إكسون موبيل" تستسلم لذروة الطلب على النفط

بقلم: David Fickling

المصدر: بلومبرغ - مقال رأي

09:22 صباحاً 24 يناير 2021 حدثت فى 11:18 مساءً 20 أبريل 2022

David Fickling

David Fickling is a Bloomberg Opinion columnist covering commodities, as well as industrial and consumer companies. He has been a reporter for Bloomberg News, Dow Jones, the Wall Street Journal, the Financial Times and the Guardian.

تعديل مقياس القراءة

ع ع ع

حتى أنتِ يا إكسون؟

في ظل التغيَّرات التي اجتاحت سوق النفط خلال السنوات الأخيرة، ثمَّة شيء واحد ثابت، يمكن الاعتماد عليه، ألا وهو شركة "إكسون موبيل"، التي ظلَّت حازمة في توجهاتها الصاعدة بشأن مستقبل النفط الخام.

وفي تناقض صارخ مع المنافسين الأوروبيين، الذين تنبؤوا بحدوث ذروة في الطلب على النفط، وقاموا بتحويل الاستثمارات نحو مصادر الطاقة المتجددة، استمرَّ رئيس مجلس إدارة "إكسون موبيل" دارين وودز في عزف أسطوانته القديمة.

لا ينبغي النظر إلى تراجع المنافسين على أنَّه نذير شؤم بالنسبة للنفط الخام، ولكنها فرصة للإنفاق بشكل أكبر، وهو ما تحدَّث عنه وودز في "يوم المستثمر" في شهر مارس: "أفضل وقت للاستثمار هو خلال الانخفاض، لأنَّه سيحقق قيمة أكبر عند الصعود المقبل". وأظهرت الوثائق الداخلية، التي اطَّلعت عليها"بلومبيرغ غرين" في وقت سابق من هذا العام، أنَّ الشركة تخطط لزيادة انبعاثاتها السنوية بنسبة 17% مع حلول عام 2025.

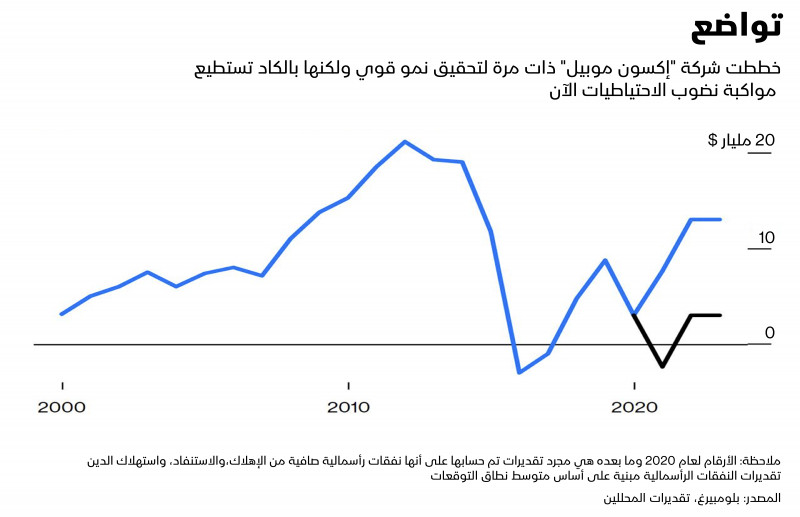

ويبدو أنَّ أكثر أباطرة النفط شجاعة، بدأت تساورهم الشكوك أيضاً، فقد أعلنت "إكسون موبيل" يوم الإثنين أنَّه سيتم تخفيض قيمة حقولها للغاز الطبيعي، بما قد يصل إلى 20 مليار دولار. وفي دليل أكبر على هذا التغيير الحاصل، فإنَّ خطط الإنفاق لمواجهة التقلبات الدورية أصبحت تُحدَّد قيمتها بحسب السوق. ومن المتوقَّع أن يكون الاستثمار الرأسمالي السنوي حتى عام 2025 بين 20 مليار دولار و25 مليار دولار، أي أقل بنحو 10 مليارات دولار من المستوى الذي توقَّعه وودز في شهر مارس.

وصحيح أنَّ هذا الرقم لا يزال يبدو كبيراً جداً، لكن مع مقارنته بحجم الآبار التي تديرها شركة "إكسون موبيل" فعلياً، يبدو صغيراً بشكل ملحوظ. إنَّ الإهلاك، والاستنفاد، واستهلاك الدين لا يزال يدور في فلك الـ20 مليار دولار كل عام. وعند طرح هذا المبلغ لن يبقى من نموِّ النفقات الرأسمالية سوى 5 مليارات دولار سنوياً في أحسن الأحوال، أو صفر في أسوأها.

وغالباً ما تحب شركة "إكسون موبيل" الإشارة إلى توقُّعات تقول أَّن العالم سيكون بحاجة إلى زيادة في إمدادات نفط جديدة بنسبة 8% سنوياً على المدى القريب لتلبية الطلب المتزايد في ظل تراجع الحقول الحالية، بالإضافة إلى زيادة متطلبات جديدة للغاز بنسبة 6% سنوياً. ولن تكون خططها للإنفاق المتواضعة الجديدة كافيةً لمواجهة هذا السيناريو ناهيك عن زيادة حصَّتها في السوق.

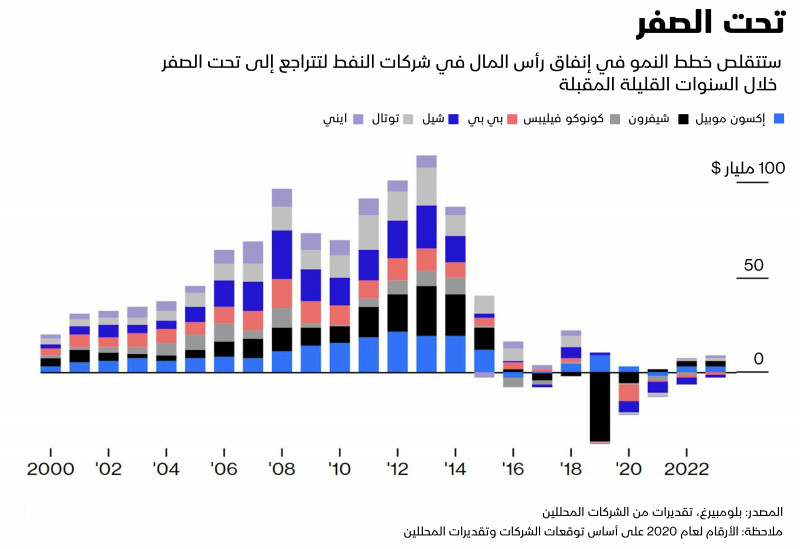

وفي استسلامها لتوقُّعات أكثر واقعية وهدوءاً، تسير شركة "إكسون موبيل" (Exxon Mobil) بكل بساطة في الطريق نفسه الذي اتَّخذته الشركات الأخرى. ويشار إلى أنَّها الشركة الوحيدة من شركات النفط الكبرى السبع المستقلة التي لا تتجاوز توقعات المحللين عنها، أن يفوق معدل الإهلاك إنفاقَ رأس المال على مدى ثلاث سنوات حتى عام 2022.

ولكن، إن تطلَّعنا إلى السنوات الثلاث القادمة حتى عام 2023، من أجل استبعاد الظروف الصعبة جداً للسنة الحالية التي ضربتها الجائحة، فإنَّه من غير المتوقَّع أن تنفق شركات "بي بي بي إل سي" (BP Plc) و"رويال داتش شيل بي إل سي" (Royal Dutch Shell Plc) و"كونوكو فيليبس" ما يكفي لمواكبة الإهلاك.، وسيصل إجمالي قيمة العجز في شركات النفط السبع المستقلة الكبرى كافة إلى 4.82 مليار دولار. كما أنَّ الاستثمارات في مصادر الطاقة المتجددة التي تقوم بها شركاتٌ، مثل "إكوينر إيه أس إيه" (Equinor ASA) و"شيل" (Shell) لا تزال صغيرة جداً، لتحتل قسماً كبيراً من النفقات الرأسمالية لهذه الصناعة التي تركِّز على النفط، وهي بالتأكيد لن تساعد في شيء. إن عمالقة النفط يتخلَّصون من البترول بسرعة تماثل سرعة أي مدير صندوق تمويل مناخي.

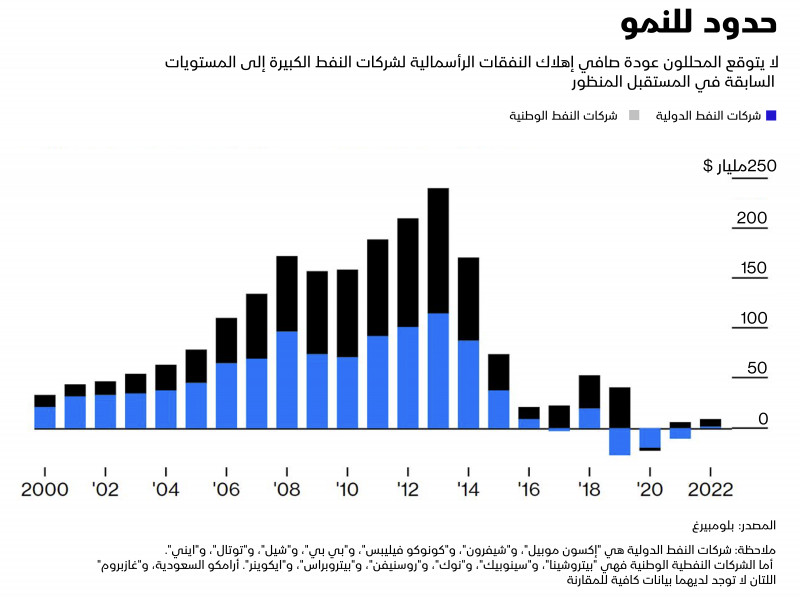

وينطبق المنطق ذاته، إذا قمنا بتوسيع النطاق ليشمل شركات النفط الوطنية المدرجة. فبفضل التخفيض البالغ 19 مليار دولار في الإنفاق الرأسمالي الذي قامت به ثلاث شركات نفطية كبرى في الصين هذا العام، وزيادة الرسوم الناتجة عن الإسراف في الإنفاق خلال الفترات السابقة؛ فإنَّ شركات " بتروتشاينا كو" (PetroChina Co) و"شينا بيتروليوم أند كيميكال كورب" (China Petroleum & Chemical Corp)، أو حتى "سينوبيك" (Sinopec) ستكون أكثر تحفُّظاً في استثماراتها خلال السنوات المقبلة. ومن المتوقَّع أن يبلغ إجمالي نفقات النمو نحو سالب 3.18 مليار [1] دولار، وسالب 4.76 مليار دولار على التوالي في السنوات الثلاث القادمة حتى عام 2022 ، بناءً على تقديرات المحلِّلين.

أما شركة "بيتروليو براسيليرو أس ايه" (Petroleo Brasileiro SA)، التي لا تزال تتعافى من الإسراف في الإنفاق في الجزء الأول من هذا العقد، فستقوم بخفض صافي استثماراتها بمقدار 6.8 مليار دولار خلال هذه الفترة، وكذلك شركة "ايكينور" (Equinor)، التي تهدف إلى تحقيق صافي الاانبعاثات، بمعدل صفر مع حلول عام 2050، فإنَّها ستشهد معدل إهلاكٍ يتجاوز قيمة النفقات الرأسمالية، بنحو 656 مليون دولار.

وقد تبدو الصناعة النفطية عند إلقاء نظرة عامة على كلِّ ما يحدث، كأنَّها قد توقَّفت عن الإنفاق منذ أربع سنوات، وليست لديها أيَّة رغبة في البدء من جديد. إنَّ النموَّ الإجمالي للنفقات الرأسمالية في مجموعة شركات النفط الكبرى السبع المستقلة، وست شركات نفط وطنية في وجود بيانات كافية، سيصل إلى سالب 23.8 مليار دولار هذا العام، وسالب 6.77 مليار دولار في العام المقبل حتى في عام 2022 ، إذ من المتوقَّع أن يعود القطاع في كليته إلى تسجيل درجة من النمو، و إجمالي هذا النمو قد يصل إلى 8.8 مليار دولار، وهو أقل من نصف ما أنفقته شركة "إكسون موبيل" (Exxon Mobile) وحدها في عام 2014.

يتمُّ استهلاك النفط بسرعة، وإن لم تقم الصناعة بالإنفاق؛ فإنَّ الإنتاج سينخفض في وقت قصير. وفي حال استمر الاستثمار عند مستويات عام 2020، فسيكون العرض أقل بنحو 9 ملايين برميل، وفق المتوقَّع مع حلول عام 2025، وبناء على ما أوردته وكالة الطاقة الدولية، وهو ما يعادل حوالي 10٪ من سوق النفط الحالي.

ربما لا يزال من السابق لأوانه قراءة بُخل شركات النفط الكبرى في الإنفاق، على أنَّه يشير إلى توقعاتهم في انخفاض الطلب بهذه الوتيرة. إنَّ مخاطر نقص الاستثمار محدودة نسبياً، طالما أنَّ الجميع يتحركون في الوقت نفسه. وإذا انتهى الأمر بالعالم بحدوث نقصٍ حادٍّ في النفط الخام بعد خمس سنوات من الآن؛ فسوف يجنون أرباحاً يمكن إعادة تدويرها عند سدِّهم العجز في وقت متأخر.

ومع ذلك، فإنَّ تكاليف الاقتراض في الوقت الحالي بالنسبة لشركات الطاقة من الدرجة الاستثمارية هي الأدنى منذ ست سنوات. وإن كانت شركات النفط الكبرى واثقة فعلاً من مستقبل منتجاتها الأساسية بمعدل النصف كما تدَّعي، فيتوجب عليها أن تكون مستعدة للإنفاق بلا تردد. ولكن، عندما تقوم شركة مثل "إكسون موبيل" (Exxon Mobil) بإغلاق دفتر شيكاتها الخاص؛ فإنَّ مستقبل الصناعة يصبح موضع شك فعلاً.