"الاحتياطي الفيدرالي" يشتري بعض الوقت لـ"المركزي الأوروبي".. كيف ذلك؟

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

02:59 مساءً 28 يونيو 2021 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

بدأت مرحلة صنع السياسات لفترة ما بعد الجائحة.

عاد الإدراك السليم للظهور مرة أخرى في الجدل حول القفزة المفاجئة في التضخم الناجمة عن الانتعاش، عندما أقر رئيس "الاحتياطي الفيدرالي"، جيروم باول، قبل يوم الأربعاء، بأن هناك مخاطر صعودية لتوقعات "البنك المركزي الأمريكي" بأن مكاسب الأسعار القوية في بعض القطاعات ستتلاشى.

ورغم أن الكثير من الارتفاعات الأخيرة قد تكون عابرة بالفعل، يتعين على السلطات النقدية أن تدرك أن هناك مخاطر قد تظهر إذا أصبحت توقعات التضخم راسخة.

تغيير المسار

قد يكون الفائز الأكبر هنا هو "البنك المركزي الأوروبي"، إذ لديه حالياً فرصة واضحة لتسليط الضوء على مساره الأبطأ مقارنةً بمسار "الاحتياطي الفيدرالي".

تتحدث الولايات المتحدة رسمياً حالياً عن الوقت الذي ستقوم فيه بالتناقص التدريجي - مع ندوة "البنك المركزي" في "جاكسون هول" في أواخر أغسطس، المكان المحتمل للإعلان عن موعد بدء تخفيض شراء سندات التيسير الكمي البالغة 120 مليار دولار شهرياً.

عندما يغير "بنك الاحتياطي الفيدرالي" تَوجهه، تغير أيضاً بقية البنوك المركزية العالمية توجهها.

سواء إلى الأمام أو الخلف قليلاً، فإن الاتجاه بينهم سيكون متصلاً. بدأ "بنك كندا" بالفعل في التناقص التدريجي.

قد يقرر "بنك إنجلترا" بأن يحذو حذو "بنك الاحتياطي الفيدرالي" في 5 أغسطس، من خلال تقليص مشترياته الأسبوعية، في اجتماع يقوم فيه بتقييم توقعاته الاقتصادية الفصلية.

لا يزال الوقت مبكراً

من الناحية الفنية، يمكن أن يبدأ "البنك المركزي الأوروبي" في مناقشة التناقص التدريجي في وقت مبكر من اجتماع المجلس الحاكم في 10 سبتمبر.

لكن قبل أيام، قال كبير الاقتصاديين بالبنك المركزي الأوروبي، "فيليب لان" لـ"تلفزيون بلومبرغ"، إنه لا يزال من "السابق لأوانه" الحديث عن كبح شراء سندات التيسير الكمي.

إن تحول "باول" الدقيق، ولكن المهم، يجعل هذا الأمر أكثر تصديقاً.

يمكن لـ"البنك المركزي الأوروبي" أن يراقب كيف تستجيب الأسواق لنهج "البنك المركزي الأمريكي" - وإذا كان هناك أي تكرار لما حدث في نوبة غضب عام 2013، التي جعلت رئيس "الاحتياطي الفيدرالي"، آنذاك، "بن برنانكي"، يعود بسرعة إلى مواصلة التيسير الكمي.

من جانبه، غرد "فيراج باتيل"، خبير الاستراتيجيات الكلية في "فاندا ريسيرش" قائلاً: "إن نشر إعلان "لان" عن "بنك الاحتياطي الفيدرالي" المتشدد بالأمس هو أحد أذكى الأشياء التي فعلوها في الأشهر الأخيرة … أبلغوا بوضوح أن "البنك المركزي الأوروبي" و"الاحتياطي الفيدرالي" يسيران في مسار مختلف، ما كان سيجعل "دراجي" فخوراً ".

ECB rolling out Lane post a hawkish Fed yesterday is one of the smartest things they've done in recent months... clearly communicated that the ECB and Fed are on different paths. Draghi would've been proud $EUR pic.twitter.com/U4F0Bwao2q

— Viraj Patel (@VPatelFX) June 17, 2021

انتظار مزيد من البيانات

كان "البنك المركزي الأوروبي" دائماً في مؤخرة المجموعة، عندما كان سيشدد السياسة: كان اقتصاد منطقة اليورو على وشك الانكماش عند بدء الوباء، واستجابته التحفيزية المالية بدأت للتو بشكل صحيح.

يعزز هذا الانطباع بأن الوقت الحالي ليس هو الوقت المناسب بعد اجتماع الحمائم في يونيو، والإجراءات اللاحقة لتمديد تخفيف رأس مال البنوك.

أبرز "لان" أيضاً أن هناك الكثير من البيانات الاقتصادية التي يجب تقييمها في الوقت الذي تبدأ فيه عملية نشر "صندوق التعافي الاقتصادي" الذي تبلغ قيمته 800 مليار يورو، عبر الاقتصادات الأضعف في الكتلة.

من المنطقي الحصول على معلومات في الوقت الفعلي، حول مدى استدامة الانتعاش قبل رفع دواسة الوقود.

يركز "البنك المركزي الأوروبي" بشكل خاص على مدى ملاءمة ظروف التمويل، لذا يمدد إلى مارس 2022 التخفيف للبنوك بشأن استبعاد الودائع في البنوك المركزية من حساب نسب الرافعة المالية.

إن آخر شيء يريده "البنك المركزي الأوروبي" هو أن يخنق بطريق الخطأ وصول الشركات إلى القروض أثناء التعافي.

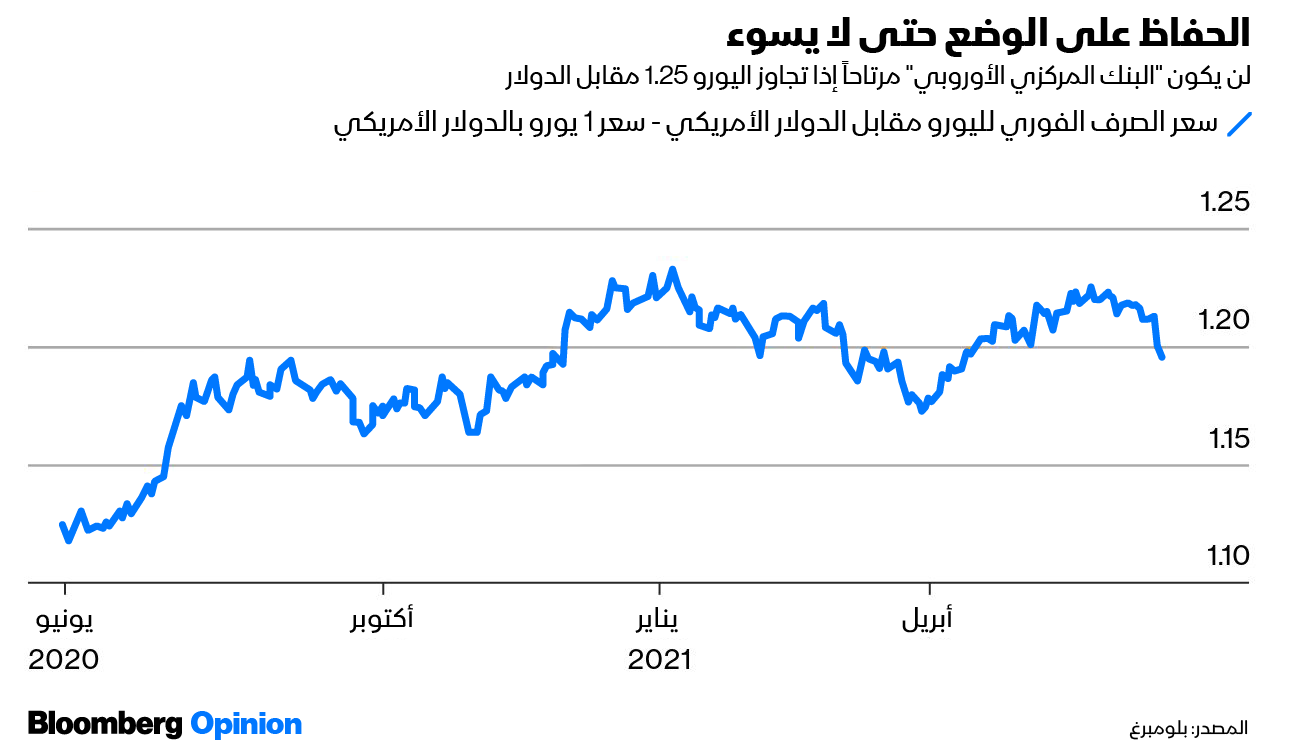

سعر العملة

العامل الرئيسي الآخر هو قوة اليورو. ففي حين أن إجراءات بنك الاحتياطي الفيدرالي، شهدت انخفاض اليورو إلى ما دون 1.20 مقابل الدولار، فإن مجلس المحافظين سيراقب عن كثب، لمعرفة ما إذا كانت ظروف المصدرين أصبحت أقل ملاءمة خلال الصيف.

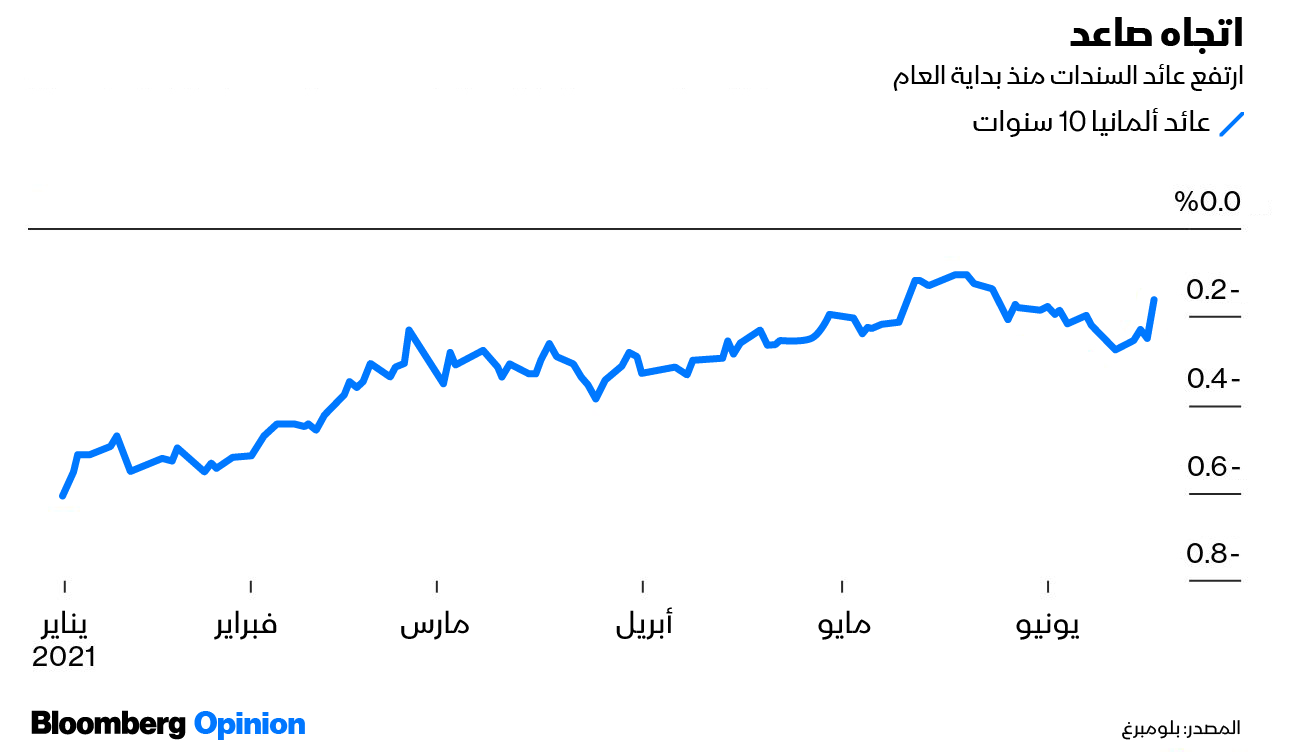

هناك بالطبع مخاطر على وقت الشراء لدى "البنك المركزي الأوروبي"، كما يوضح ارتفاع عائد السندات الألمانية لمدة 10 سنوات إلى أعلى مستوى لها في ثلاثة أسابيع.

عندما تتغير عوائد سندات الخزانة الأمريكية بشكلٍ حاد، يتغير ذلك إلى حد كبير في بقية العالم.

إذا كان المؤشر المعياري لمنطقة اليورو سيختبر حدود العائد الصفري، فإنه سيغير ديناميكيات جميع الدول السيادية الأخرى في الاتحاد الأوروبي (وشركاتها) التي تتداول بعلاوة انتشار.

أسعار السندات

إن الحفاظ على عوائد السندات مستقرة، هو بنفس أهمية عدم السماح بارتفاع عائدات سندات الحكومة الإيطالية: كلاهما مرتبطان بشكل سري.

لذا، من المرجح أن يؤدي الارتفاع السريع في العائد، كما شوهد عالمياً في فبراير، إلى تفاقم أوضاع التمويل في منطقة اليورو بشكل مباشر (على الرغم من أن أسهم البنوك الأوروبية قد تستفيد).

ومع ذلك، وبغض النظر عن الذعر المحتمل، فإن "البنك المركزي الأوروبي" يشكر "بنك الاحتياطي الفيدرالي" على استعادته بعض التوازن لتوقعات السوق بشأن رد فعل البنك المركزي على مخاوف التضخم.

إن هذا يشتري الوقت. الذي لا يوجد مكان يحتاج إليه أكثر من أوروبا، التي لديها الكثير من الأعمال الثقيلة التي يتعين عليها القيام بها لتعزيز النمو الذي تخلف طويلاً عن بقية العالم المتقدم.