"كونوكو فيلبس" الأمريكية لا تزال هي مستقبل النفط الصخري

بقلم: Liam Denning

المصدر: بلومبرغ - مقال رأي

03:04 مساءً 13 يوليو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Liam Denning

Liam Denning is a Bloomberg Opinion columnist covering energy, mining and commodities. He previously was editor of the Wall Street Journal's Heard on the Street column and wrote for the Financial Times' Lex column. He was also an investment banker.

تعديل مقياس القراءة

ع ع ع

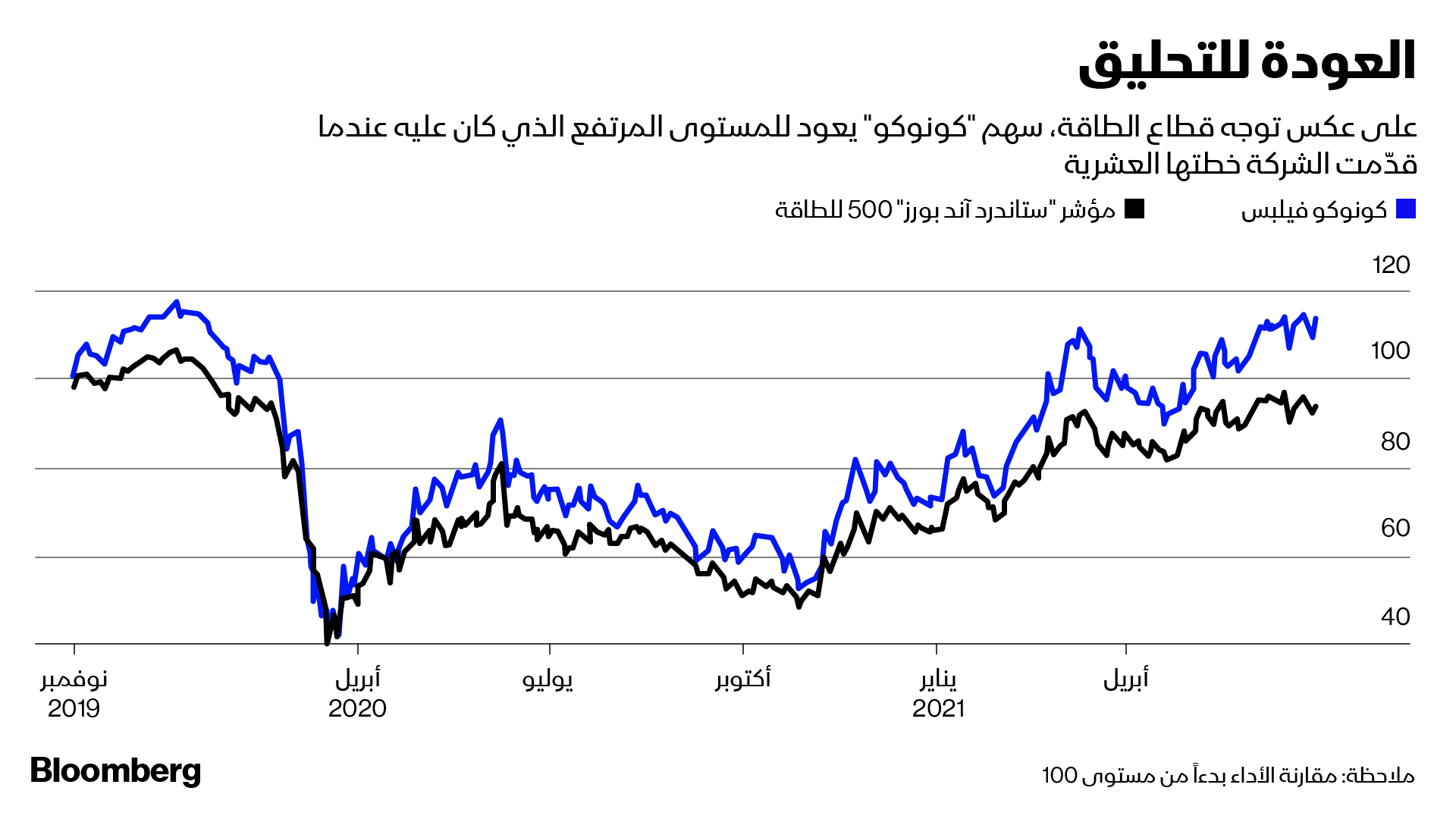

في المرة الأخيرة التي وضع فيها "رايان لانس" خطة مدتها 10 سنوات لشركة "كونوكو فيلبس"، بدأ بالإشارة إلى أنه بعد عقد من معجزة النفط الصخري، انخفض قطاع الطاقة من 12% من مؤشر"إس آند بي 500" إلى 4% فقط. وبعد حوالي تسعة عشر شهراً، أصبح أقل من 3%.

من ناحية أخرى، فإن قيمة "كونوكو" في الواقع أكثر مما كانت عليه، عندما أرسل الرئيس التنفيذي، تلك الرسالة القاسية. شكَّل هذا دلالةً أكبر مما يمكن أن يقال عن القطاع.

استراتيجية محدَّثة

على الرغم من كل ما حدث منذ ذلك الحين، فإن آخر تحديث استراتيجي لشركة "كونوكو"، الذي تم الإعلان عنه يوم الأربعاء الماضي، لا يبتعد عن النهج الأساسي لشهر نوفمبر 2019، ولما يجب أن يبتعد عنه؟

تأثرت "كونوكو" بشكل كبيرٍ من الدمار المالي الذي أحدثته طفرة النفط الصخري (اضطرت الشركة إلى خفض أرباحها في عام 2016). وهي تعلم أيضاً أن تحوّل الطاقة أصبح حالياً جزءاً من المشهد الطبيعي، ومصدراً إضافياً للتقلبات إلى جانب أسعار النفط.

كانت استراتيجية الشركة للتعامل مع هذا الأمر تتمثل في تقليل التأكيد على قيمة خيار أسعار النفط والنمو -التي لم يعد المستثمرون يدفعون مقابلها على أي حال- والالتزام بمدفوعات يمكن الاعتماد عليها متأصلة في الإنفاق الضيق.

بهذه الطريقة، إذا بلغ الطلب على النفط ذروته قريباً، فسيتم الدفع للمستثمرين في غضون عقد تقريباً على أي حال. وإذا لم يبلغ الطلب على النفط ذروته، فسيتم الدفع أيضاً، وسيظل أمامها خيار بحلول عام 2030.

مدفوعات للمساهمين

التحديث الأخير يزيد المخاطر. بناءً على سعر النفط الحقيقي البالغ 50 دولاراً، تهدف"كونوكو" إلى توليد 145 مليار دولار من التدفق النقدي من العمليات في السنوات العشر القادمة.

سيعاد استثمار نصف هذا المبلغ فقط، ودفع النصف تقريباً لتوزيعات الأرباح وإعادة شراء أسهم الشركة. هذا الأخير يعادل ما يقرب من 80% من القيمة السوقية الحالية. وهذا يعني متوسط عائد سنوي يبلغ حوالي 10% سنوياً، ونمو إنتاج متواضع يبلغ 3% سنوياً، أو ما يقرب من 4.5% سنوياً على أساس السهم.

النفط حالياً ليس عند 50 دولاراً؛ أغلق سعره يوم الخميس عند 75 دولاراً وتغير. لذا، حتى لو لم تكن استراتيجية "كونوكو" مركزة على خيار سعر النفط، فإنه لا يزال موجوداً.

فعند سعر 60 دولاراً للنفط، تتوقع"كونوكو" تدفق نقدي آخر بقيمة 30 مليار دولار، والذي، إذا تم تخصيصه بالكامل لإعادة الشراء، سيرفع العائد السنوي الضمني إلى 16% - متجاوزاً مؤشر"إس آند بي 500"على مدار العقد الماضي - ونمو الإنتاج للسهم إلى 5%.

كسب ثقة المستثمرين

مع ارتفاع أسعار النفط، مدعوماً بانضباط مزدوج نادر من "أوبك +" والنفط الصخري الأمريكي، سيكون الرد الواضح هو أن "كونوكو" يجب أن تستخدم على الأقل بعض الأموال الزائدة للاستثمار في نفط جديد، أو زيادة أرباحها بدلاً من شراء أسهمها الخاصة.

لكن هذا يتضح فقط إذا قمت بتجاهل العقد الماضي للصناعة، وأصبحت دورة أسعار النفط أكثر تقلباً وليس أقل.

ورداً على سؤال حول عمليات إعادة الشراء، أكد "لانس" على أهمية الالتزام بدفع نسبة مئوية من النقد من العمليات، وليس فقط التدفق النقدي الحر، أو بعد أن قامت الشركة بالإنفاق كما تشاء.

إذا أدى الإنفاق المفرط إلى كسر ثقة المستثمرين، فإن ضبط النفس هو ما سيلزم لاستعادتها.

كما أظهرت الإهانة الأخيرة التي تعرضت لها شركة "إكسون موبيل"على أيدي النشطاء، أنه لا يمكن حتى للشركات الكبرى الأكثر احتراماً الاعتماد على حسن الظن عندما يتعلق الأمر بإنفاق الأموال.

بعض التواضع سيكون مفيداً

هذا هو السبب في أن تبني مبادئ الحوكمة البيئية والاجتماعية والمؤسسية، بعيداً عن كونها مسممة لهذه الصناعة، يمثل تطوراً إيجابياً، من خلال توسيع مجموعة المستثمرين المحتملين، ومعالجة التجاوزات السابقة بشكل غير مباشر.

تشير أهداف "كونوكو" المحدودة للانبعاثات ونهجها إجمالاً إلى عدم وجود ذروة نفطية.

في الواقع، عندما سئلت الشركة عن تصويت المساهمين الأخير الذي دعا إلى أهداف أكثر طموحاً، تراجعت فيما يتعلق بالإجابة عن الأسهم المتمثلة في إشراك أصحاب المصلحة.

ومع ذلك، فإن الإطار المالي يعني أنه حتى لو بلغ الطلب على النفط ذروته عاجلاً وليس آجلاً، فإن تكاليف التعادل المنخفضة، والمدفوعات المرتفعة لشركة "كونوكو" يجب أن تبقيها في وضع جيد مقارنة بأقرانها.

فبعد كل شيء، مرت على الشركة كارثة غير متوقعة في عام 2020 وخرجت منها سالمة نسبياً، وحافظت على أرباحها، وأعلنت عن استحواذ في الوقت المناسب على شركة "كونوكو ريسورسيز" قبل أن يبدأ النفط بالارتفاع.

من خلال الوقوف بين أخطاء الماضي وانعدام اليقين المتزايد بشأن المستقبل، سيخدم قطاع النفط بشكل جيد بعض من التواضع.

ليس بالمعنى الزائف، ولكن من حيث الاعتراف بأنه قد يموت في نهاية المطاف، وربما لم يكن لديه دائماً أفضل فكرة عن كيفية إنفاق كل دولار - خاصةً عندما يكون هناك الكثير منه قادماً.

تمثل خطة "كونوكو" حالياً بشكل أكبر من السابق مستقبل أعمال الاستكشاف والإنتاج حتى قبل أن يتغير العالم.