الضغوط على اليوان الصيني تدفع باتجاه تخفيف القيود على رأس المال المصدر: بلومبرغ

فتح سوق السندات الصينية للأجانب يمهد الطريق لتوجه أموالها للخارج

01:26 مساءً 13 يوليو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

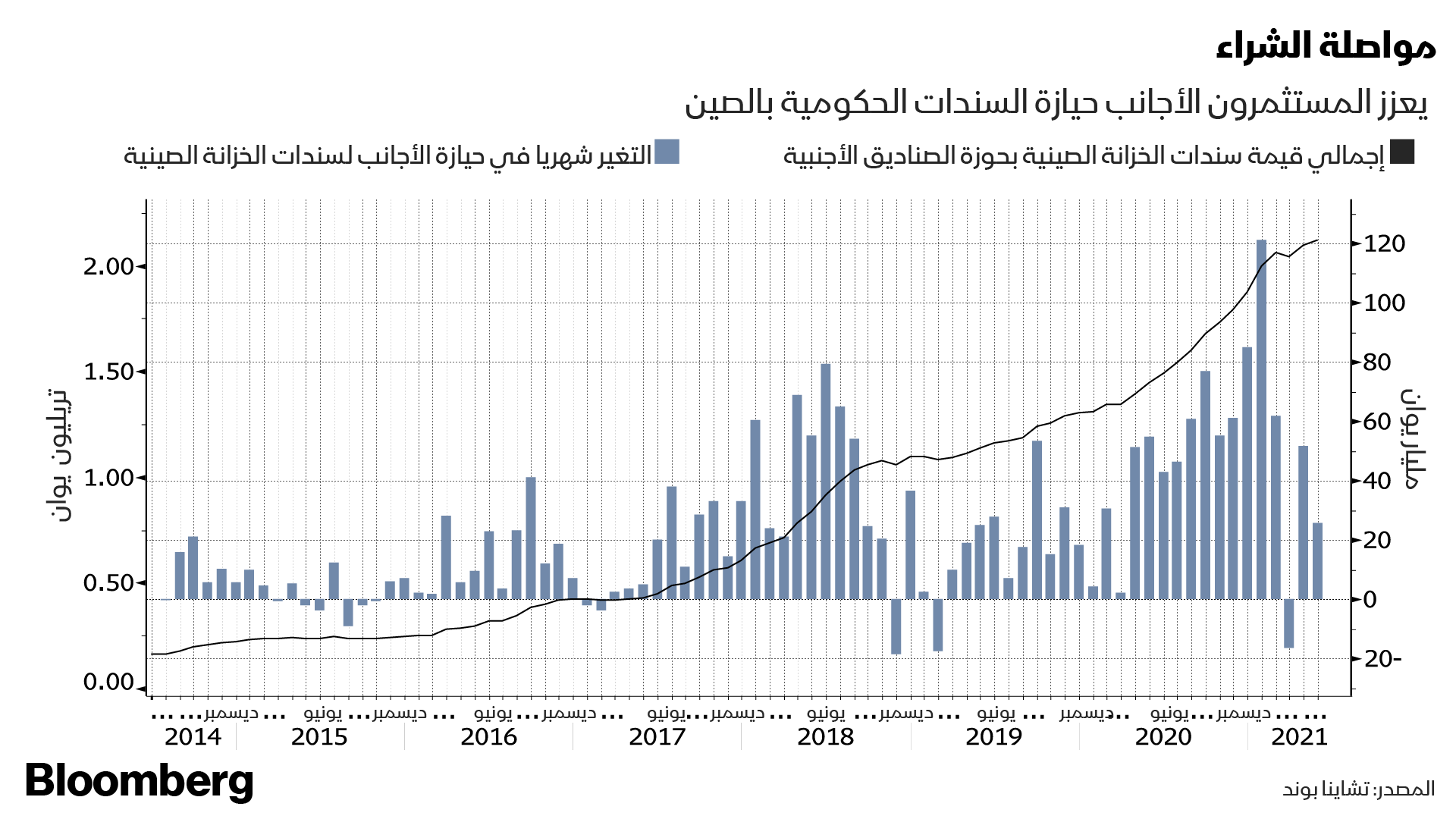

في عام 2017، فتحت الصين "خطأً" تداول ديونها مع بقية العالم على مضض، وبعد أربع سنوات من تلك الخطوة، يطالب المستثمرون العالميون بوضع أيديهم على سندات الدولة، في حين تفتح بكين الباب على نطاق أوسع أمام المتعاملين لردِّ الجميل.

بفضل العائدات الجذَّابة، ومعاملات الارتباطات المنخفضة بالأسواق الأخرى جزئياً، رفعت الصناديق العالمية حيازاتها من الديون السيادية الصينية ثلاثة أضعاف لتصبح أكثر من 10% بعد سنوات قليلة فقط من بدء برنامج ربط تداول السندات، وسط تدني الإقبال.

ويُبشِّر نجاح البرنامج بالخير بالنسبة للإطلاق المتوقَّع لبرنامج ربط السندات المتجه جنوباً نحو هونغ كونغ، الذي يسمح للمستثمرين الصينيين بشراء سندات في الخارج.

ويسمح برنامج "بوند كونيكت" (Bond Connect) في الصين لمديري الصناديق الأجانب بالتداول في أسواق السندات بالدولة دون وجود كيان تجاري في الخارج.

وأدى ذلك التحوُّل إلي تغيير قواعد اللعبة، فقد فازت الصين بالدخول في جميع مؤشرات السندات الرئيسية، مما وضع أسواقها بقوة على خريطة الاستثمار العالمية، مع اعتبار أصولها الخيار السليم للصناديق في جميع أنحاء العالم.

عملت مخاوف بكين الأولية من الأموال الساخنة، وتأثيرها على استقرار السوق، على إفساح المجال أيضاً للرغبة في مزيد من التدفُّقات الرأسمالية الخارجة لموازنة قوة الأموال الأجنبية المتدفِّقة.

قالت بيكي ليو، رئيسة استراتيجية الاقتصاد الكلي للصين في "ستاندرد تشارترد" بـ هونغ كونغ: "مع زيادة تدفُّقات رأس المال الأجنبي، سينصبُّ تركيز الصين على إطلاق العنان للطلب المحلي على الأصول العالمية..الهدف في النهاية هو تمكين فتح حساب رأس المال الصيني في اتجاهين".

تخفيف القيود

تأتي خطوات الصين لتخفيف القيود على رأس المال في وقت اكتسبت فيه السندات الحكومية للدولة شعبية واسعة في عالم يفتقر إلى الديون الجذابة. وجعلت علاوات العائد الكبيرة بأكثر من نظرائها في الأسواق المتقدِّمة، والابتعاد عن الاتجاهات العالمية، السندات الصينية مرغوبة أكثر من أيِّ وقت مضى.

ومن أصل 18.9 مليار دولار من الأموال المتدفِّقة إلى ديون الأسواق الناشئة في يونيو، توجَّه أكثر من ربعها إلى السندات الصينية، وفقاً لبيانات من معهد التمويل الدولي. وحقَّقت السندات الصينية القياسية لأجل 10 سنوات، عائداً بنسبة 3.1% يوم الجمعة الماضي، مقارنة بـ 0.8% فقط لمقياس السندات المناظرة عالمياً.

قال أرجون فيج من "جيه بي مورغان": "أصبحت الصين ببطء واحدة من مقاصد استثماراتنا الأساسية..من الصعب القول أبداً، ولكن من غير المحتمل أن نكون عند الصفر (دون شراء الديون) مرة أخرى"، ويستثمر صندوق السندات العالمية الذي تبلغ قيمته 1.3 مليار دولار حوالي 9% في الدين الصيني، مقارنةً بعدم التعرُّض على الإطلاق للسندات المقوَّمة باليوان قبل أربع سنوات.

كانت التدفُّقات الأجنبية الوافدة كافيةً للمساعدة في تغذية ارتفاع سريع في قيمة اليوان خلال مايو إلى أعلى مستوياته مقابل الدولار منذ 2018، مما أثار مخاوف من أنَّ تدفُّقات المضاربة قد تغيِّر مسارها فجأة في وقت لاحق من العام، وأثار قلق الأسواق الصينية.

ودفع الأمر بنك الشعب الصيني (المركزي) إلى اتخاذ خطوات لإبطاء وتيرة المكاسب، كما زادت السلطات الحصة لبرنامج آخر يسمح للمستثمرين المحليين بشراء الأصول الخارجية إلى مستوى قياسي بلغ 147 مليار دولار.

مجال للتحسين

وبرغم الإشادة بفتح الصين لسوق السندات، ثاني أكبر سوق في العالم، ما يزال من الممكن تحسين جوانب التداول. وكانت الصناديق الأجنبية صريحة بشأن رغبتها في إيجاد طرق أفضل لإدارة المخاطر، مثل الوصول إلى العقود الآجلة في التعاملات المحلية.

قال بول ساندو، رئيس الحلول الكمية متعددة الأصول لمنطقة آسيا والمحيط الهادئ في "بي إن بي باريبا": "في الصين، ما يزال من الصعب تحديد جزء المخاطرة، لأنَّنا ما زلنا لا نملك أداة للقيام بذلك".

أضاف: " توافر المشتقات، وسوق المشتقات القوية سيساعدنا في تحديد حجم المخاطر، وهذا سيجعل المستثمرين مثلي يضخون مخصصات أعلى في الصين".

وماتزال معظم أسواق السندات الآسيوية تملك نسباً أعلى من الحيازات الأجنبية مقارنة بالصين.

تمتلك المؤسسات الأجنبية أكثر من 20% من الديون السيادية في إندونيسيا وماليزيا، وفقاً لبيانات بنك التنمية الآسيوي. وتمتلك أسواق السندات الحكومية في اليابان، وكوريا، وتايلاند حيازات أجنبية تتراوح بين 13%، و 14%.

وقال فيج من "جيه بي مورغان"، إنَّ السيولة يمكن أن تكون أفضل.

كان متوسط حجم التداول الأسبوعي البالغ 715 مليار دولار في السندات الصينية الشهر الماضي، وهو أقل من ربع مثيله في سندات الخزانة الأمريكية.

يتعيَّن على المستثمرين أيضاً تجاوز ضوابط رأس المال والعملة في الصين، مما يجعل عمليات الشراء أو سحب الأموال أكثر صعوبة.

على غرار رابط السندات المتجه شمالاً، من المرجَّح أن تدمج القناة المتمثِّلة في البرنامج المتجه جنوباً المستثمرين الصينيين في النظام المالي الدولي في خطوات تدريجية.

تنويع المحافظ

على الرغم من عدم الإعلان عن التفاصيل الرسمية بعد؛ فمن المرجَّح أن يتمكَّن المتعاملون المحليون من الوصول إلى أنواع مختلفة من أدوات الدين بالدولار، وديون اليوان بالخارج، وغيرها من السندات بالعملات الأجنبية التي يمكن الوصول إليها في هونغ كونغ، على الرغم من أنَّه قد تكون لديهم حصة للمشتريات.

ويسمح ذلك الأمر للمتعاملين المحليين بتنويع محافظهم، في حين سيكون لدى البنوك مكان جديد لتخزين الفائض من الدولارات الأمريكية، التي أصبحت مصدر قلق متزايد للسلطات بسبب الضغط المحتمل على اليوان.

قال وي ياو، كبير الاقتصاديين لمنطقة آسيا والمحيط الهادئ في " سوستييه جنرال": "حرصت الصين على تسريع تحرير رأس المال وفقاً للبيئات الخارجية". وأضاف:

"تباطؤ وتيرة تدفُّق الأموال للخارج منذ أواخر العام الماضي أمر منطقي بفضل قوة اليوان، وضغوط التدفُّق القوية للداخل".