مخاطر السيولة تحيط بعملاقة العقارات الصينية "إيفرغراند"

09:27 صباحاً 14 يوليو 2021 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تسعى مجموعة "تشاينا إيفرغراند" (China Evergrande Group) إلى تهدئة المخاوف بشأن صحتها المالية، وتبذل في الوقت ذاته جهوداً كبيرة للإعلان عن عبء ديونها المتقلص.

على الرغم من ذلك، نادراً ما تذكر شركة العقارات العملاقة أنها تعمل أيضاً على تكثيف إصدار سندات دَين قصيرة الأجل. وعلى الرغم من عدم تصنيفها، من الناحية الفنية على أنها ديون، فإن اعتماد "إيفرغراند" المتزايد على مثل هذا النوع من التمويل -المعروف في الصين بالأذون التجارية أو الكمبيالات- يشير إلى أن الشركة تواجه ضغوط سيولة متزايدة، إذ يتراجع مستثمرو السندات والبنوك بشكل متزايد عن تزويدها بتمويلات طويلة الأجل.

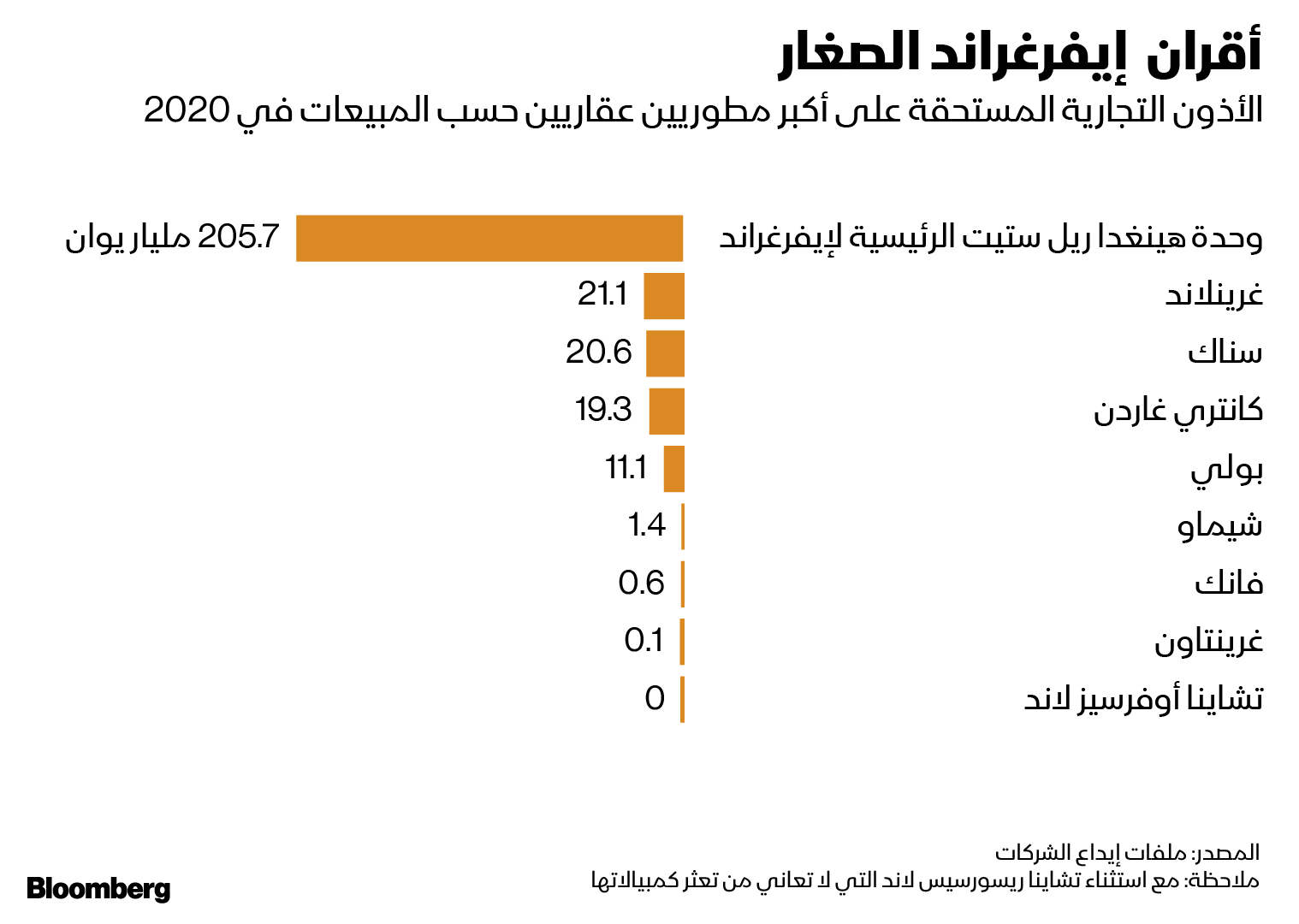

كان لدى الفرع الرئيسي لشركة "إيفرغراند" في الصين ما يقرب من 32 مليار دولار من الأذون المستحقة في شهر ديسمبر الماضي، وهي أكبر نسبة من أي شركة عقارية صينية كبرى. ويجري الآن تداول بعض الأذون الصادرة عن وحداتها في السوق الثانوية بعوائد تصل إلى 36%، بعد سلسلة من المدفوعات السابقة هذا العام. وبالمقارنة فإن العائد على سندات شركة "إيفرغراند" الدولارية المستحقة في عام 2025 يبلغ نحو 25%.

وقال دونغ ما، الشريك في شركة "بي جي كابيتال" المتخصصة في استثمارات السندات ذات العائد المرتفع: "مبلغ الأذون المستحقة على شركة (إيفرغراند) ضخم.. لقد أصبحت على ما يبدو قناة حيوية لجمع التمويل".

شبكة الموردين وصعوبات السداد

يلقي تحول شركة "إيفرغراند" نحو التمويل قصير الأجل بظلال من الشك بشأن ما إذا كانت حملتها التي رُوّج لها على نطاق واسع لتقليل المديونية قد جعلت مواردها المالية أكثر استدامة.

مع تقلص بند الدَّين في ميزانيتها العمومية، نما إجمالي الالتزامات المالية -التي تشمل الأذون التجارية وغيرها من الديون قصيرة الأجل المستحقة الدفع- إلى مستوى قياسي بلغ 1.95 تريليون يوان (301.6 مليار دولار) العام الماضي.

وعلى الرغم من أن الشركة قالت إنها ستفي بجميع مدفوعاتها المتأخرة، فإن وجود أي علامة على أن الشركة تواجه صعوبة من أجل استئناف السداد قد يؤدي إلى تجميد أوسع في سوق الأذون في الصين التي تزيد قيمتها على 560 مليار دولار.

ستؤثر المدفوعات السابقة أيضاً في شبكة الموردين الواسعة لـ"إيفرغراند"، التي تعدّ من بين أكبر حاملي سندات دَين المطور العقاري، ولديهم مجال أقل لاستيعاب الخسائر مقارنة بالبنوك. ويمكن أن تضيف هذه المخاطر الضغط على السلطات الصينية لتقديم الدعم إلى الشركة، على الرغم من أن أي قرار من هذا القبيل من المرجح أن يقارَن مع رغبة الحكومة في كبح جماح المخاطر الأخلاقية.

وقال يان يوجين، مدير الأبحاث في معهد الصين للأبحاث والتنمية ومقره شنغهاي:

"إذا واجهت (إيفرغراند) صعوبات جدية في السداد فسيكون لها تأثير شامل عبر سلسلة القطاع بأكملها. سيتأثر كثير من السيولة لدى الموردين الصغار".

ولم تردّ شركة "إيفرغراند"، التي انخفضت أسهمها بنسبة 1.7% إلى أدنى مستوى في أربع سنوات يوم الخميس، على طلب للتعليق.

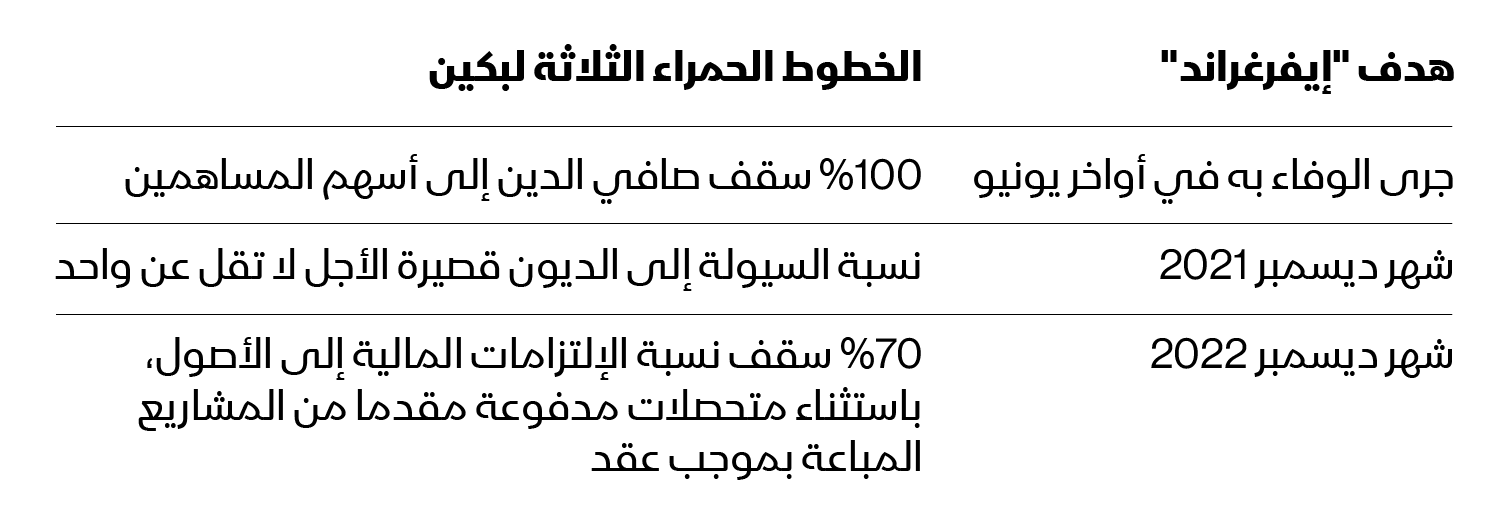

وخفضت شركة التطوير العقاري إجمالي قروضها إلى نحو 88 مليار دولار في أواخر شهر يونيو الماضي، بانخفاض 20% منذ نهاية العام الماضي. سمح لها ذلك بتلبية أحد "الخطوط الحمراء الثلاثة" في الصين لمطوري العقارات، وهي مقاييس تحدد ما إذا كان بإمكان الشركات تحمّل ديون إضافية.

تمويل شائع

على الرغم من انخفاض ديون "إيفرغراند" في النصف الأول من العام الجاري، فمن المحتمل أن مدفوعاتها الدائنة -بما في ذلك الأذون- ستستمر في الزيادة، وفقاً لـتشو تشواني، المحلل في "لوكور أنالاتيكس". وارتفع إجمالي الديون المستحقة من أذون ومستحقات الموردين للشركة بنسبة 14% إلى 622 مليار يوان العام الماضي، وفقاً لوكالة التصنيفات الائتمانية "فيتش"، التي خفضت تصنيف "إيفرغراند" إلى درجة غير استثمارية عند "B" في شهر يونيو الماضي.

أضافت شركة " تشاينا تشنغ شين إنترناشيونال كريديت ريتنغ" (China Chengxin International Credit Rating)، وهي أكبر شركة لتقييم مخاطر الائتمان في البلاد، وحدة "هينغدا ريل ستيت غروب" التابعة لـ"إيفرغراند" وتسعة من السندات الداخلية للشركة إلى قائمة المراقبة في شهر يونيو الماضي، ويرجع ذلك جزئياً إلى المخاوف بشأن مدفوعات الأذون متأخرة السداد.

أصبحت الأذون أداة تمويل شائعة في قطاع العقارات في الصين، التي أصبحت تخضع لعدد متزايد من قيود الاقتراض في السنوات الأخيرة.

تأتي تلك الأذون بأشكال مختلفة، غالباً ما تعتمد على تفاصيل علاقات المطور العقاري مع الموردين. وفي الحالات التي يكون فيها للمطور العقاري موقع تفاوضيّ أقوى، قد يوافق ببساطة على تأجيل الدفع الفوري مقابل خدمة ما دون تقديم تعويض إضافي. لكن في حالات أخرى قد يُقدَّم بعض المحفزات، على سبيل المثال عن طريق دفع 1.1 مليون يوان للمورد في ستة أشهر بدلاً من مليون يوان من الخدمات المقدمة اليوم.

يمكن للموردين بيع أذونهم في السوق الثانوية، إذ تعكس الأسعار تصورات السوق للجدارة الائتمانية. وعندما يجري تداول هذه الأذون بخصومات كبيرة على القيمة الاسمية، أو بعوائد عالية، فإنها تشير إلى تزايد المخاوف بشأن مخاطر السداد.

تعدّ "معدلات العوائد الضمنية" على بعض وحدات "إيفرغراند" أعلى بكثير من نطاق 10% إلى 20% الذي يشاهَد عادة في شركات العقارات الصينية، وفقاً لشركة الوساطة الصينية "إيسينس سيكيوريتز". وارتفعت العائدات على أذون "إيفرغراند" في السنوات الأخيرة، خصوصاً بعد أن واجهت شركة التطوير العقاري مخاوف سيولة كبيرة في شهر سبتمبر الماضي، وفقاً لحاملي تلك الأذون.

على عكس المستثمرين في السندات والأسهم الممتازة الذين يتمتعون ببعض الأولوية في المطالبة بالأصول، فإن حاملي الأذون لديهم القليل من الوسائل للمطالبة بمدفوعاتهم عند التخلف عن السداد. وذكرت وسائل إعلام صينية محلية في يونيو أن هذه النقطة كانت سبباً لمطالبة البنك المركزي الصيني بعض مطوري العقارات بالإفصاح عن الأذون المستحقة شهرياً للجهات التنظيمية.

قد يكون هذا هو السبب أيضاً في أن بعض حاملي أذون "إيفرغراند" المتأخرة تعالت أصواتهم على نحو متزايد في أثناء محاولتهم الضغط على المطور العقاري للسداد.

وقالت شركة "سكشو بينت كو" (Skshu Paint Co) المدرجة في بورصة شنغهاي، في ملف مودع بالبورصة بتاريخ 28 يونيو، إنها تحتفظ بـ51 مليون يوان من الأذون المتأخرة المستحقة على وحدات تابعة لـ"إيفرغراند" اعتباراً من 31 مارس، وأن 4% فقط من الإجمالي استُرِدّ بحلول 31 مايو الماضي.

وبعد يوم واحد فقط من تسليم شركة "سكشو" لملف الإيداع، أعلنت أن شركة "إيفرغراند" قد سددت الأذون بالكامل. وقال يان من معهد الصين للأبحاث والتنمية: "مرت الأذون في السابق دون أن يلاحظها أحد إلى حد كبير، لكن هذا بدأ يتغير".