حملة الصين على قطاع التكنولوجيا تعني صيفاً سيئاً للمستثمرين في كل مكان

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

04:31 صباحاً 01 أغسطس 2021 حدثت فى 07:49 صباحاً 30 مايو 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

انسَ خططك لصيف هادئ ومريح، إذ تتعثر أسواق الأسهم في ثاني أكبر اقتصاد في العالم، وعندما تتحول الأسهم الصينية إلى الاتجاه الهبوطي، يمكن أن يصبح الأمر وحشياً.

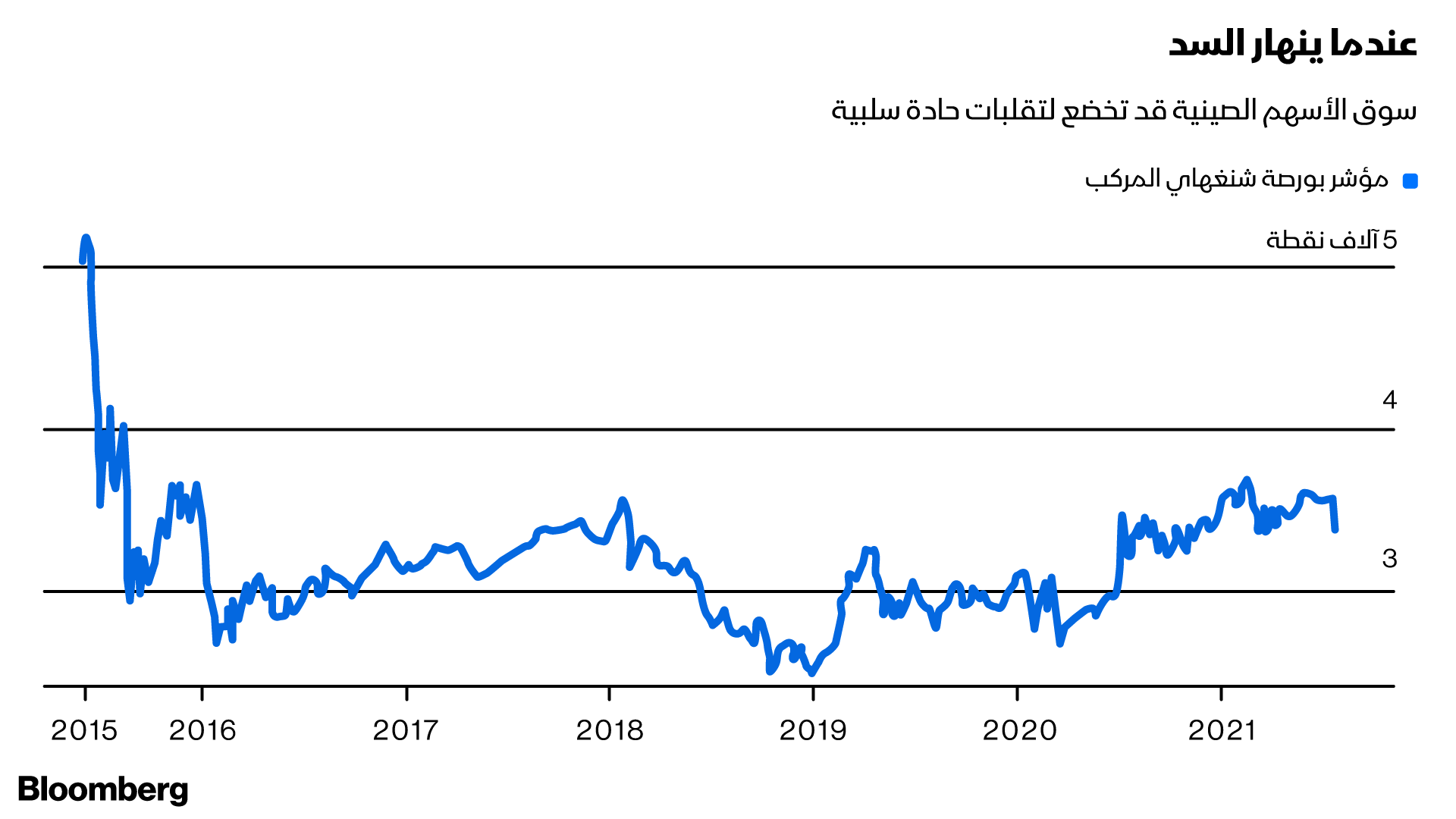

في مرحلة ما خلال التداول في هونغ كونغ يوم الأربعاء، انخفض مؤشر هانغ سنغ بما يقارب 20% من ذروة فبراير. ومن غير المرجح أن يكون ذلك مجرد حادث محلي، وتتمثل المخاوف الكبرى في تكرار الانهيار المشهود في سوق الأسهم في صيف 2015 عندما شطبت موجة البيع 45% من قيمة السوق، وكان في أوائل 2016 و2018 مزيد من موجات البيع الرئيسية، ومن بين التأثيرات الجانبية التي لحقت بالأسواق الناشئة اتساع متوسط فوارق الائتمان بمقدار الربع. وقد هبط صندوق مؤشرات "إم إس سي آي" للأسواق الناشئة بأكثر من 25% في النصف الثاني من 2015 وحتى أوائل 2016، وقد يؤدي أحدث تعثر في الصين إلى إصابات في جميع أنحاء العالم.

عمالقة تكنولوجيا التعليم المحاصرون في الصين يسارعون للتكيف مع الواقع الجديد

تُعَدّ حملة بكين نهاية الأسبوع الماضي على المدارس الخاصة الهادفة إلى الربح مجرد جزء من إعادة تشكيل أوسع بكثير للاقتصاد التكنولوجي في الصين، وهي على الأرجح بداية وليست نهاية للعملية. أيضاً أصبحت الحملة نقطة انعطاف رئيسية للمستثمرين العالميين الذين سيُعيدون تقييم الأصول الصينية وتلك المرتبطة بها، وكما قال واحد من أحدث التحليلات: "الصين لا تهتم بمقدار الأموال التي تخسرها"، ولن تكون مجموعتا "غولدمان ساكس" و"جيه بي مورغان تشيس" الوحيدتين اللتين تتبنيان موقفاً حذراً تجاه الأسهم الصينية.

مخاوف من انتقال أزمة الائتمان الصينية إلى الأسواق الأمريكية

ويتعلق الأمر بالكامل بخفض التعرض سريعاً، لذلك نحن نختبر الآن ما يُعرف بتأثير البيع الآلي: بيع أسهم الشركات الكبيرة السائلة أولاً، وبالتالي تنخفض أسهم عمالقة التكنولوجيا الصينية مثل "تينسنت هولدينغز"، و"علي بابا غروب هولدينغ"، و"بايدو"، لكن الجميع في مرمى النيران، وتتبخر السيولة سريعاً للأسهم صاحبة أحجام التداول الأقل.

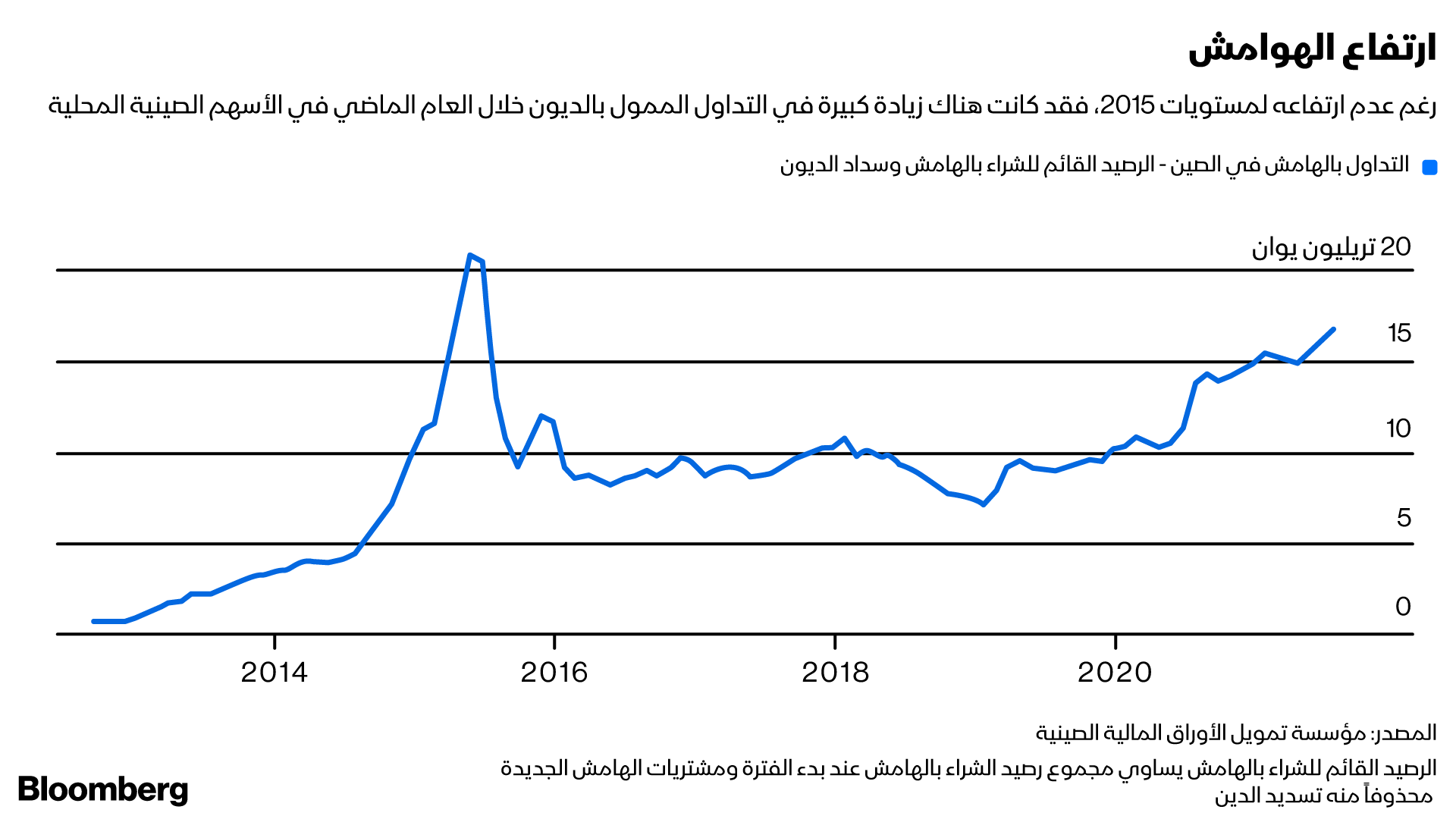

وبالفعل، كان في تسييل الاستثمارات "الجنوبية" زيادة ملحوظة، أي بيع المستثمرين المحليين في الصين للأسهم المدرجة في هونغ كونغ، كما ترتفع نسبة تداول الأسهم المحلية بالهامش سريعاً تجاه مستويات 2015 العالية، وهي بيئة تنذر بحركة تصحيح ممتدة في السوق.

تأثير عالمي

لكن لن يكون الأمر مجرد حدث صيني محلّي، فما يحدث في الصين الآن له تداعيات كبيرة تتجاوز اقتصاداتها الآسيوية المجاورة، وفي أوروبا تعتبر الاقتصادات التي تعتمد على التصدير في ألمانيا وهولندا وإيطاليا هي الأكثر حساسية تجاه تغير نموذج الحوكمة في الصين وتجاه اليوان الضعيف أمام اليورو، كما أن أمريكا اللاتينية وإفريقيا تعتمدان بشكل متزايد على الاستثمار المباشر للصين والتجارة معها.

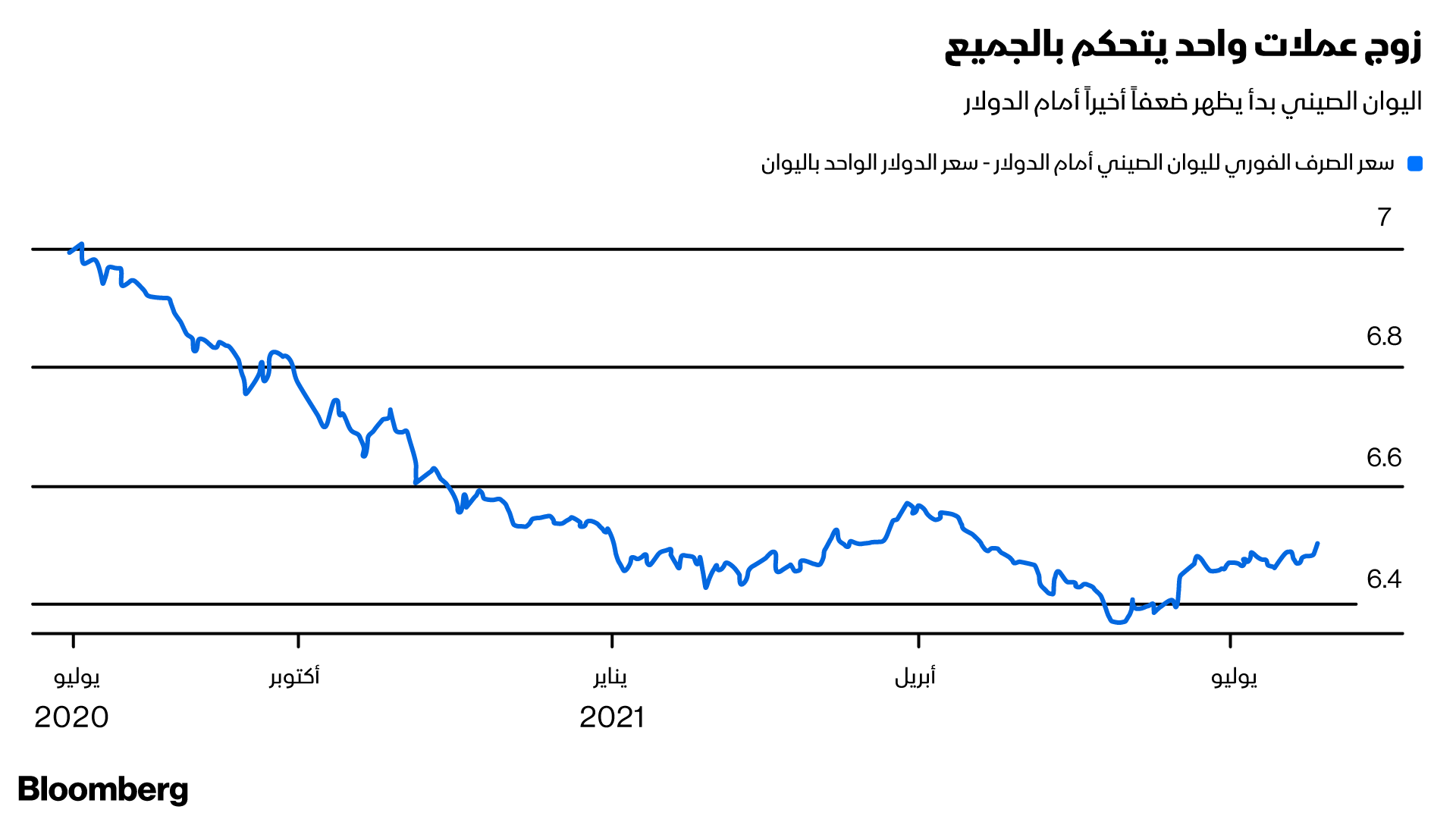

كان الضعف في العملات الأكثر عرضة للصين مثل الدولار النيوزيلندي والراند الجنوب إفريقي واضحاً يوم الثلاثاء، ويمكن أن يتحول سريعاً إلى هبوط أوسع في عملات الأسواق الناشئة. وستأتي المشكلة الحقيقية إذا هبط اليوان الصيني بقدر كبير مقابل الدولار الأمريكي. ولطالما تسبب الدولار القوي في مشكلة بالنسبة إلى معظم عملات الاقتصادات النامية، لكن التحول المفاجئ المحتمل في زوج العملات هذا الأكثر أهمية يفرض عديداً من المشكلات في نفس الوقت.

وتزداد مخاطر هروب رأس المال الأجنبي إذا ضعفت عملة الدولة النامية فجأة، ما قد يجبر بنكها المركزي على رفع أسعار الفائدة بشكل حاد، ويتسبب الدولار الأقوى المصاحب في تفاقم هذا الاتجاه، إذ تتدفق الأموال في جميع أنحاء العالم إلى كنف العملة الاحتياطية العالمية الأكثر أماناً. وعلاوة على ذلك، ونظراً إلى أن معظم السلع مسعرة بالدولار، فإن تكلفة واردات المواد الخام الحيوية ترتفع، كما يدفع الدولار القوي بالفعل هوامش ائتمان الأسواق الناشئة بقدر كبير.

إثبات الزعامة

في الوقت نفسه، من المرجح أن يزداد ما يسمى بـ"الفارق الصيني" لأن تكلفة إقراض الأموال، إما عن طريق السندات وإما عن طريق الأسهم للكيانات ذات الصلة بالصين، من المرجح أن ترتفع، إذ يلزم تعويض إضافي عن المخاطر.

تعتزم بكين أن تثبت لشركات التكنولوجيا الكبرى أن الحزب الشيوعي هو الزعيم، وبالتالي من غير المرجح أن تتدخل لمنع بيع الذعر في أي وقت قريب. ومن ناحية أخرى، لن تهدأ الأسواق في أي وقت قريب في ظل حديث إدارة بايدن عن منع الصناديق الواقعة في الولايات المتحدة مقراً لها من الاستثمار في الأسهم المدرجة في الصين أو هونغ كونغ. وفي كل هذا التداخل صناديق تحوط كبيرة ومخاطر مالية حقيقية، ولذلك توقعوا نهاية سيئة للغاية لشهر يوليو لبعض الصناديق ذات الرافعة المالية.

بالطبع قد يكون ذلك مؤقتاً، لكن ينبغي أن يكون بمثابة جرس إنذار للمستثمرين الدوليين والحكومات على حد سواء بشأن تداعيات الامتداد الصيني الواسع.