"أمازون" تتباطأ... هل يجب على المستثمرين أن يقلقوا؟

بقلم: Tae Kim

المصدر: بلومبرغ - مقال رأي

07:00 صباحاً 31 يوليو 2021 حدثت فى 07:38 صباحاً 27 نوفمبر 2023

Tae Kim

Tae Kim is a Bloomberg Opinion columnist covering technology. He previously covered technology for Barron's, following an earlier career as an equity analyst.

تعديل مقياس القراءة

ع ع ع

استقال جيف بيزوس، من منصب الرئيس التنفيذي لشركة "أمازون" في وقتٍ سابق من يوليو، بعدما أدار واحدة من أكثر الأعمال الأسطورية في تاريخ الشركات.

السؤال الكبير حالياً هو ما إذا كان خليفته، آندي جاسي، يمكنه الحفاظ على الزخم. انطلاقاً من نتائج أرباح الشركة الأخيرة، فقد يواجه مهمة صعبة.

أعلنت أمازون في وقتٍ متأخر من يوم الخميس عن أرباح للسهم في الربع الثاني بلغت 15.12 دولاراً، أعلى من إجماع "بلومبرغ" البالغ 12.28 دولاراً.

جاءت إيرادات الشركة البالغة 113.1 مليار دولار في الربع الثاني أعلى بنسبة 27% على أساس سنوي، على الرغم من أنها أقل بقليل من التوقعات البالغة 115.1 مليار دولار. لكن هناك مؤشرات على ضعف أكبر للإيرادات في المستقبل.

بالنسبة للربع الثالث الحالي الذي سينتهي في سبتمبر 2021، تتوقع أمازون نمو الإيرادات ما بين 10% و16%، أقل بكثير من متوسط تقدير المحللين البالغ 23%.

أدت هذه التوقعات الضعيفة إلى انخفاض سعر سهم أمازون بأكثر من 7% في فترة التداول بعد الإغلاق.

تأثير سنة الأساس

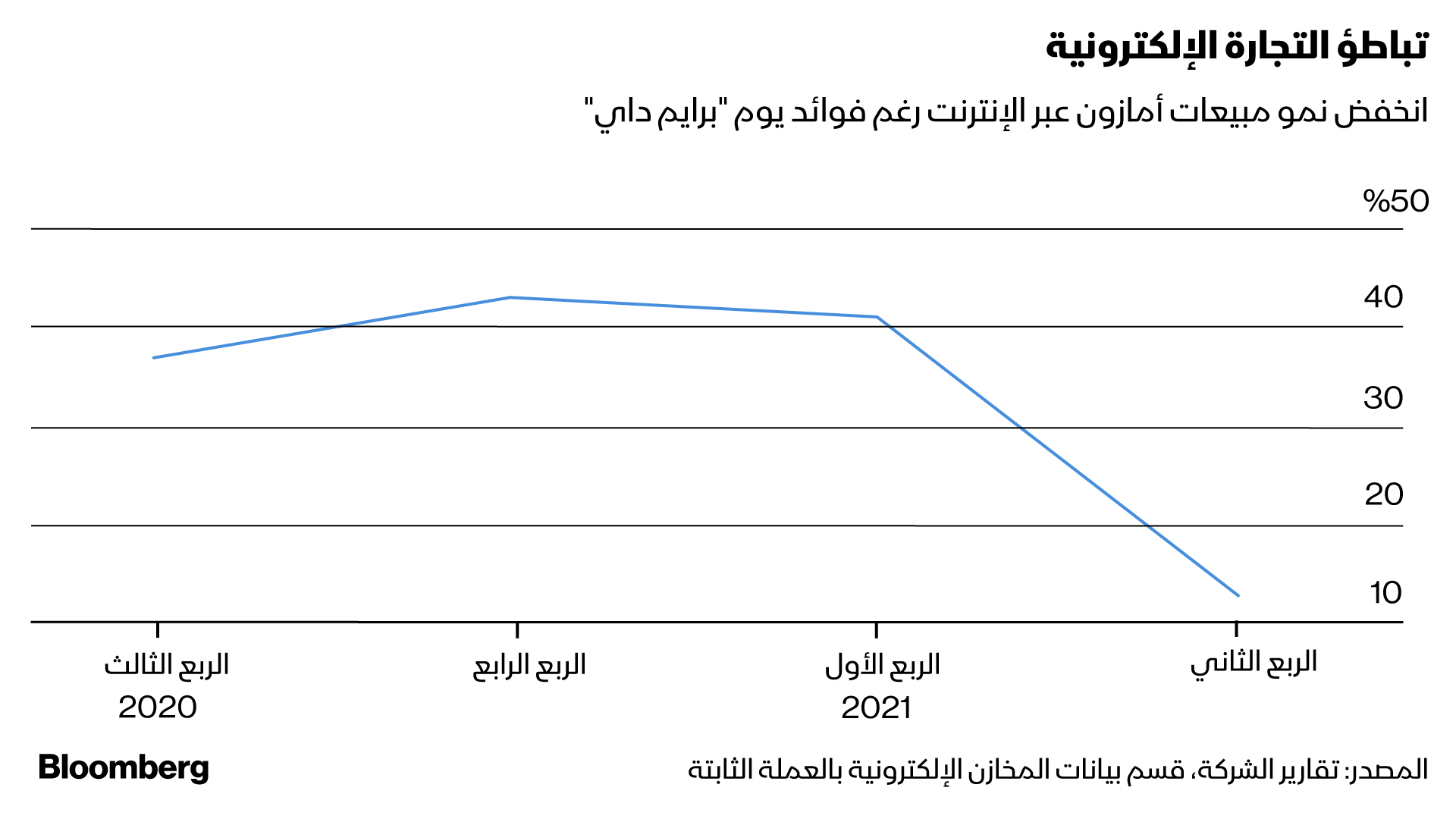

من الواضح أن مبيعات التجارة الإلكترونية تتباطأ، مما ينذر بمزيد من النتائج الضعيفة للإيرادات بقية العام.

بالطبع، يرجع جزء من المشكلة إلى الأداء المتفوق للشركة في عام 2020 إبان ذروة تفشي الوباء.

استفادت أمازون بشكلٍ كبير من التحوّل نحو الشراء عبر الإنترنت. ولكن مع إعادة فتح الاقتصاد، من المرجح أن يعود المستهلكون إلى عاداتهم السابقة وأنشطتهم السابقة لكوفيد، بما في ذلك التردد على المتاجر.

طفرة "أمازون" تتلاشى بعد عودة المستهلكين الملقَّحين للتسوق خارج المنزل

تراجع الإنفاق

قد يتراجع الإنفاق مرة أخرى مع تبدد مدفوعات حزم التحفيز الحكومية.

أحدث أرقام التجارة الإلكترونية لا تبدو جيدة. تظهر بيانات بطاقات الائتمان لـ "بنك أوف أمريكا" أن نمو المبيعات عبر الإنترنت حتى الآن في يوليو انخفض على أساس سنوي، بعد ارتفاعه بنسبة 7% في الربع الثاني وقفز بنسبة 62% في الربع الأول.

في ضوء أن أمازون تمثل حوالي 40% من المبيعات عبر الإنترنت في الولايات المتحدة، وفقاً لـ"إي ماركتير"، فلا توجد وسيلة للشركة لتجنب الانخفاض العام في المبيعات الإلكترونية.

الحوسبة السحابية

ماذا عن "أمازون ويب سيرفيسز"، النشاط المربح للشركة؟، تصنف وحدة الحوسبة السحابية التي تؤجر قوة الحوسبة للشركات على نطاق واسع على أنها الأعمال الأكثر قيمة لعملاق التكنولوجيا. ولكن مرة أخرى، فإن زخمها يتباطأ بالنسبة للشركات المنافسة.

هذ ما يحدث منذ فترة: نمت خدمات أمازون السحابية بشكل أبطأ من السوق ككل وأقرانها العام الماضي، وفقا لـ"جارتنر".

حدث ذلك مرة أخرى في الربع الثاني، حيث ارتفعت عائدات "أمازون ويب سيرفيسز" بنسبة 37% على أساس العملة الثابتة، مقارنة بنمو بنسبة 50% تقريباً لدى "مايكروسوفت أزور"، و"غوغل" كلاود التابعة لـ "ألفابت إنك" خلال نفس الفترة.

من الواضح أن المنافسين الرئيسيين لـ"أمازون ويب سيرفيسز" يحققان تقدماً ويرسخان مكانتهما باعتبارهما بدائل موثوق بها. إنه اتجاه من غير المحتمل أن ينعكس في أي وقت قريب.

مستقبل مقلق

هناك مجالات أخرى من عدم اليقين للعام المقبل. تواجه "أمازون" في ظل 1.3 مليون موظف لديها، ضغوطاً بالنسبة لهامش الربح إذا أدت ضغوط العمل إلى ارتفاع الأجور.

من المحتمل أيضا أن تواجه "أمازون" مزيداً من التدقيق بسبب ممارساتها التجارية المناهضة للمنافسة من جانب الجهات التنظيمية التي عينتها إدارة بايدن.

قد يلاحظ المتفائلون كيف كان أداء أسهم "أمازون" أقل بكثير من منافسيها التكنولوجيين الرئيسيين هذا العام، وربما يشيرون إلى أوقاتٍ أفضل في المستقبل.

لكن مع التداول المتعدد للمبيعات الآجلة بعلاوة 14% عن متوسط التقييم التاريخي لخمس سنوات واحتمال صدور المزيد من التقارير المختلطة القادمة، من الصعب رؤية تغير الأداء الضعيف في أي وقت قريباً.