الرهون العقارية تقفز بديون الأمريكيين لأعلى مستوى منذ 2013

11:26 صباحاً 04 أغسطس 2021 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

ارتفعت ديون الأسر الأمريكية بأعلى وتيرة منذ 2013 في الربع الثاني، بدفع من طفرة الرهون العقارية، حيث استغل الأمريكيون تكاليف الاقتراض المنخفضة وسعوا لشراء مساكن بمساحات أكبر للعمل من المنزل.

الاحتياطي الفيدرالي في ولاية نيويورك، أشار بتقرير نُشر يوم الثلاثاء إلى أن التزامات الأسر الأمريكية صعدت بمقدار 313 مليار دولار إلى 14.96 تريليون دولار بنهاية شهر يونيو، وهو ارتفاع نسبته 2.1% عن الربع السابق.

فرصة كورونا

جاءت معظم الزيادة في أرصدة الرهن العقاري، ففي ظل انخفاض متوسط الفائدة لأجل 30 عاماً خلال هذه الفترة، اغتنم ملايين الأمريكيين ذوي التصنيف الائتماني الجيد الفرصة لإعادة جدولة التمويل وخفض مدفوعاتهم الشهرية. وبيّن فيدرالي نيويورك بتقريره أن حوالي 44% من إجمالي حجم الرهون العقارية في الولايات المتحدة، والبالغ 10.4 تريليون دولار، نشأ في الأشهر الـ12 المنتهية في يونيو.

توضح جويل سكالي، من مركز البيانات الاقتصادية الكلية في فيدرالي نيويورك: "رأينا وتيرة قوية للغاية من نشأة القروض الجديدة خلال الأرباع الأربعة الماضية، إلى جانب عمليات تجديد للائتمان، لاسيما في الرهن العقاري وقروض السيارات، كما تعافى الطلب على الاقتراض عبر البطاقات الائتمانية".

كان النشاط في سوق الإسكان الأمريكي ساخناً لدرجة أن العديد من مالكي المنازل أصبحت لديهم مستويات أعلى من حقوق الملكية العقارية رغم اقتراضهم أكثر، وقفزت أسعار المنازل بنسبة 10.5% في النصف الأول من عام 2021، وفقاً للرابطة الفيدرالية الوطنية للرهن العقاري (Fanni Mae)، وهي أسرع وتيرة على الإطلاق. وسحب أصحاب المنازل في الولايات المتحدة حوالي 50 مليار دولار من حقوق الملكية العقارية في الربع الأول، وهو أكبر رقم منذ أكثر من 12 عاما.

مع ذلك، لم تسنح الفرصة للجميع، إذ انخفض توافر ائتمان الرهون العقارية بحدّة منذ أوائل 2020 عندما تم الإعلان عن أن وباء كورونا يمثل حالة طوارئ وطنية، بحسب رابطة مصرفيي الرهن العقاري. وكانت 71% من قروض الرهن العقاري الناشئة في الربع الثاني لمقترضين ذوي مجموع ائتماني لا يقل عن 760، أي أقل قليلاً من المستوى القياسي عند 73% في الأشهر الثلاثة السابقة.

باقي القروض

بالنسبة لأنواع الائتمان الأخرى، مثل قروض السيارات وبطاقات الائتمان، فقد تمّ تخفيف معايير الإقراض، استناداً لاستطلاع رأي لكبار مسؤولي القروض في يوليو أجراه الفيدرالي، وصدر يوم الإثنين.

بشكل عام، تظل مستويات ديون الأسر - التي تقاس كحصة من الناتج المحلّي - أقل بكثير من المستويات المرتفعة التي سُجلت في السنوات التي سبقت الأزمة المالية لعام 2008، ولا تزال بعض أنواع القروض أقل من مستويات ما قبل كورونا من حيث القيمة الدولارية.

بينما ارتفعت أرصدة بطاقات الائتمان بمقدار 17 مليار دولار في الربع الثاني من العام مع انتعاش الاقتصاد الاستهلاكي، فإنها لا تزال أقل بنحو 140 مليار دولار عما كانت عليه في نهاية عام 2019.

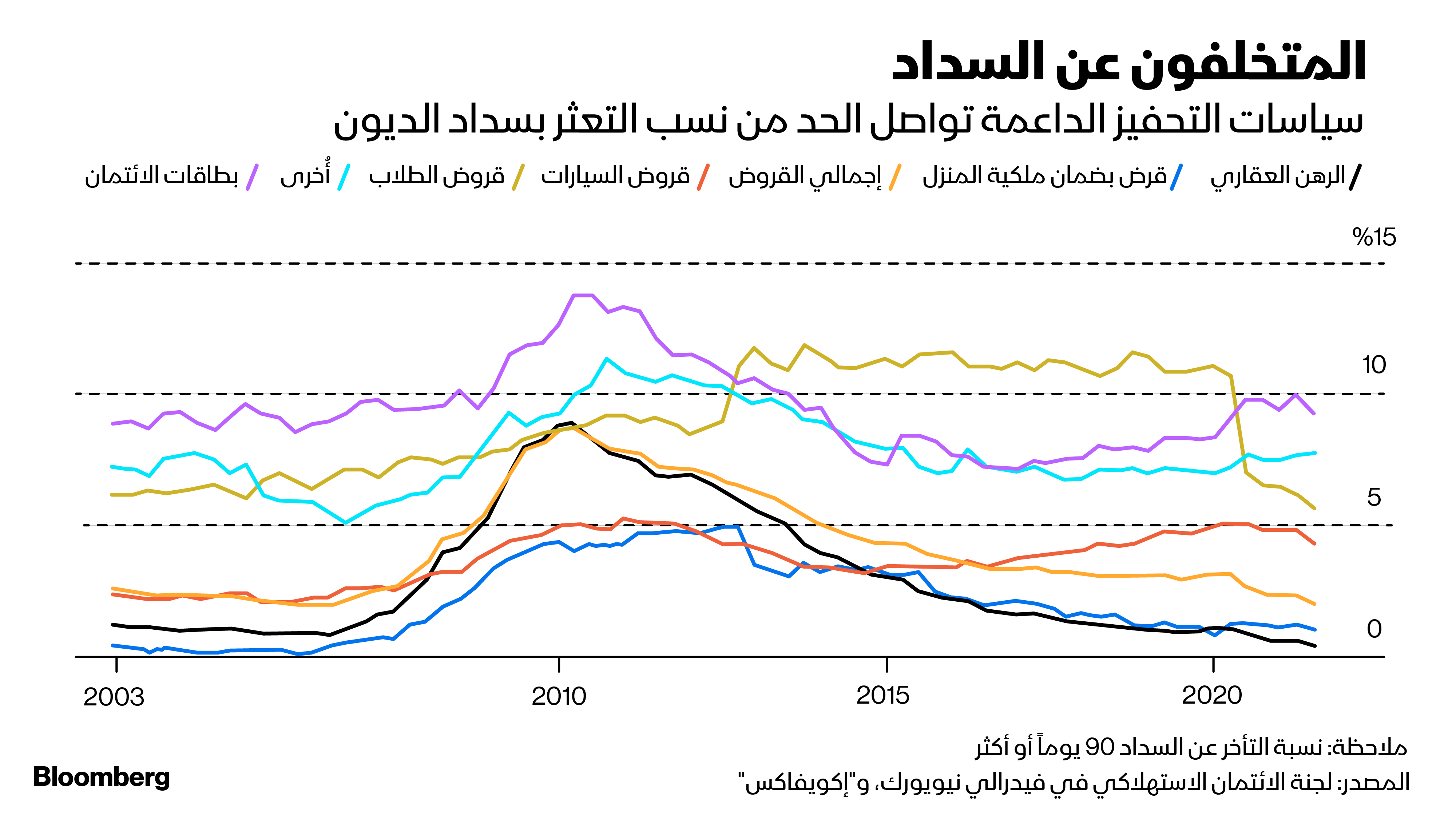

ساعدت السياسات التحفيزية لمواجهة وباء كورونا - بدءاً من توزيع الشيكات على المواطنين لمرة واحدة، مروراً بإعانات البطالة الإضافية، وصولاً لبرامج فترات السماح لسداد القروض - الأمريكيين على مواصلة سداد ديونهم، وتراجعت حالات التأخر في السداد في معظم فئات القروض.

في حين شهدت ديون الطلاب أكبر تحول، إذ إن حوالي 5.7% فقط من قروض تمويل الجامعة صُنِّفَت على أنها متأخرة أكثر من 90 يوماً أو في حالة تعثر عن السداد في نهاية يونيو، مُقارنةً بأكثر من 11% قبل الوباء.

لكن مسؤولي بنك الاحتياطي الفيدرالي في نيويورك يتخوفون من أن حالات التخلف عن السداد قد تبدأ في الزيادة عندما تنتهي سياسات التحفيز الخاصة بوباء كورونا. فعلى سبيل المثال، من المقرر أن ينتهي تجميد سداد قروض الطلاب في 30 سبتمبر المقبل.