طفرة جديدة لبرامج "اشترِ الآن وادفع لاحقاً"

04:10 صباحاً 10 أغسطس 2021 حدثت فى 07:12 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

عندما تتسوق عبر الإنترنت، وتوشك على الضغط على زر الخروج، آنذاك سوف تقع عيناك على أمر ما، عرض مثير للاهتمام. فبدلاً من شراء سلعتك بالطريقة التقليدية باستخدام بطاقة الائتمان أو الخصم، تستطيع أن تدفع ثمنها بطريقة أقدم وتقليدية أكثر، يعرفها كل من تسوق في المحال ومراكز التسوق قبل أن يصبح البلاستيك شائعاً ومنتشراً: أي بطريقة التقسيط.

برامج "اشترِ الآن وادفع لاحقاً" تحقق نمواً سريعاً، سواء على مواقع التجارة الإلكترونية، أو أمام كاونترات الدفع نقداً الفعلية في محلات تجارة التجزئة بالولايات المتحدة. في العادة، تقدم المحال هذه البرامج عبر شركات تكنولوجيا مالية تعمل كطرف ثالث، منها شركات "أفيرم" (Affirm)، و"أفترباي" (Afterpay)، و"كلارنا" (Klarna). عند استخدام بطاقة الائتمان، يستطيع المقترض أن يحتفظ برصيد مدين لأجل غير مسمى بعد سداد حد أدنى. هذه القروض تختلف في أنها مصممة لأن تسدد على عدد من الدفعات – غالباً أربع دفعات. كما إنها مرتبطة بعملية شراء محددة، وليست خطاً ائتمانياً عاماً.

بشكل عام، تحقق هذه البرامج الجانب الأكبر من عوائدها النقدية على شكل رسوم تحصلها من تجار التجزئة، بدلاً من فائدة يدفعها المستهلكون. وتقبل محال التجزئة على سداد هذه الرسوم لأن ذلك يشجع المستهلكين على شراء سلع ذات أسعار مرتفعة قد لا يرتاحون لشرائها، أو حتى يرفضون شراءها لولا هذه البرامج.

في يوليو الماضي، قال ماكس ليفشين، الرئيس التنفيذي لشركة "أفيرم القابضة"، لتلفيزيون بلومبرغ: "نحن نعمل في مجال تحويل متصفحي الإنترنت إلى مشترين، وهي خدمة للتجار في جوهرها". تحقق شركته ما يقل قليلاً عن نصف إيراداتها من الرسوم التي تحصلها من الشبكات التجارية، أما دخلها من الفوائد فيدرُّ نسبةً أقل من هذه الإيرادات.

آفاق النمو

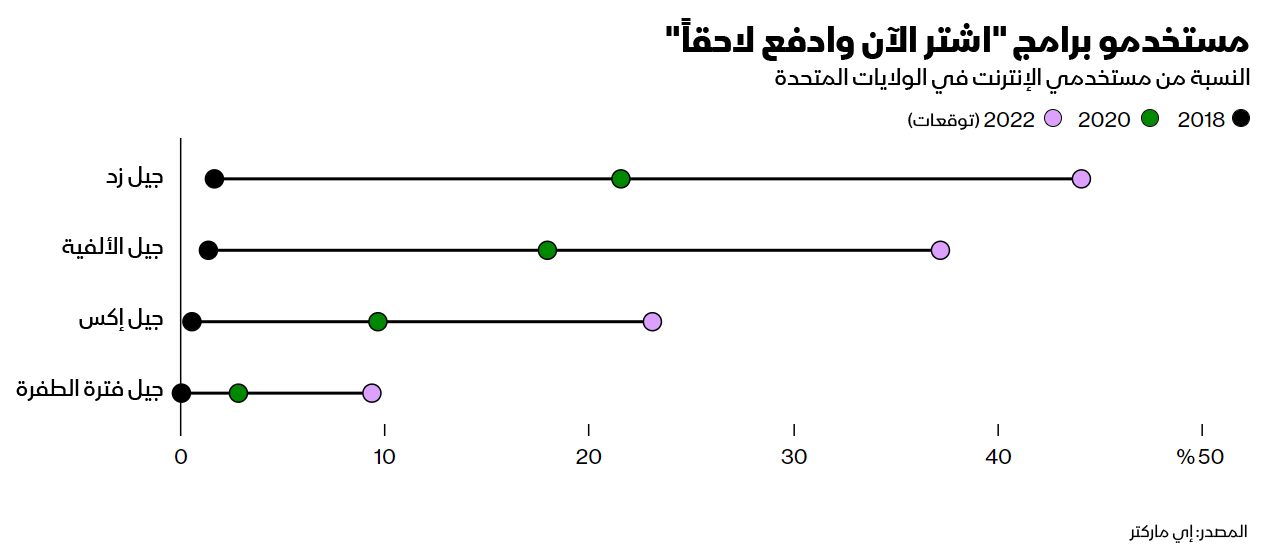

أنفق الأمريكيون ما بين 20 مليار دولار إلى 25 ملياراً باستخدام برامج الدفع الآجل في عام 2020، وفقاً لتقرير صدر في مارس الماضي عن شركة الأبحاث "سي بي إنسايتس" (CB Insights). التقرير ذاته، يتوقع نمواً في العمليات التي تجرى وفق هذه البرامج بواقع 10 أضعاف أو 15 ضعفاً على المستوى العالمي، لتتجاوز قيمتها تريليون دولار بحلول عام 2025. وبحسب وحدة "بلومبرغ إنتليجنس"، فإن برامج "اشتر الآن وادفع لاحقاً" مازالت تشكل نحو 3% من التجارة الإلكترونية في الولايات المتحدة، وهذا يعني أن هناك إمكانية لمزيد من النمو، إذ إن هذه النسبة في أستراليا مثلاً تصل إلى 10%.

يحاول عمالقة وادي السيليكون، المزاحمة واقتحام نشاط تصدرت الريادة فيه شركات التكنولوجيا المالية. شركة "باي بال القابضة"طرحت العام الماضي برنامجها الخاص للشراء بالأجل (Pay in 4)، والآن تتطلع شركة "أبل" إلى تقديم منتجها الخاص، مع التخطيط لإدراج هذه الآلية ضمن خدمات منصتها "ابل باي" (Apple Pay)، وفق تقرير نشرته بلومبرغ نيوز. وسيكون بنك "غولدمان ساكس" العملاق جهة الإقراض التي تعمل في الخلفية لصالح المنتج الجديد لمنصة (Apple Pay). تقول المحللة لدى شركة "فوريستر للأبحاث"، ليلي فارون: "إن دخول شركتي أبل وباي بال في هذا النشاط، يؤشر إلى أن هذا النوع من المرونة – وهذا النوع من هندسة عملياتنا التجارية اليومية عبر التكنولوجيا المالية – لن يختفي من السوق في وقت قريب. هذه ليست موجة عابرة".

انتعاش التجارة الإلكترونية

ضاعفت قرارات الإغلاق التي تسببت بها جائحة كورونا، معدلات الإنفاق في التجارة الإلكترونية، التي يبدو أنها عجلت من تبني برامج الشراء بالأجل. لكن هذه البرامج قد تجذب أيضاً الشباب من المستهلكين الذين يتحفظون على استخدام بطاقات الائتمان. ورغم أن الشراء بالتقسيط هو إلى حد كبير شكل من أشكال الاقتراض، إلا أنه تم تصميمه ليكون أكثر قبولاً. فكثير من تلك البرامج لا يفرض فائدة. شركة "أفتر باي" لا تطلب الاستعلام عن السجل الائتماني للمشتري، وهناك برامج أخرى لا تقوم إلا باستعلام مبدئي غير كامل، لا يؤدي إلى خصم أي نقاط من السجل الائتماني للمستهلك الذي يخضع لعملية الاستعلام. كما إن تحديد فترة زمنية للسداد قد يعزز شعور المستهلك بأن الأمر سيكون تحت السيطرة. يقول دان دوليف، المحلل لدى شركة "ميزوهو" (Mizuho) للأوراق المالية في الولايات المتحدة، إن الفرصة الكبيرة للنمو في هذا المجال، تأتي من "الأشخاص الذين لا يملكون بطاقة ائتمان، أو الأشخاص الذين لا يحبون استخدامها".

تزعم شركات التقسيط أنها أكثر شفافية وبساطة في تعاملاتها من بطاقات الائتمان، وتتخذ إجراءات لحماية المقترضين المعرضين للتعثر. تقوم "أفتر باي" مثلاً، بوقف عمليات الشراء اللاحقة بمجرد عدم سداد إحدى الدفعات في موعدها. ويؤكد ليفشن لتليفزيون بلومبرغ، أن "توفير فرصة شراء للمستهلكين تجعلهم يشعرون بالأمان والمسؤولية والبراعة، أمر جيد". مع ذلك، ومن زاوية أشمل، فإن هذا الانتشار الكبير للبرامج الجديدة، يعني زيادة الفرص والوسائل أمام المستهلكين لتأجيل سداد الدفعات والغرق في الديون، ما ينجم عنه بالتالي تعقيدات أكثر بكثير لمعالجتها.

لكل برنامج، حزمة خاصة من القواعد المتعلقة بالرسوم وأسعار الفائدة وتقارير الحالة الائتمانية. تحصّل شركة "أفترباي" رسوماً لاحقة تصل إلى 8 دولارات، أما شركة "أفيرم" فلا تفرض رسوماً لاحقة، لكنها خلافاً لذلك قد تحصل على فائدة في بعض المشتريات حسب تاجر التجزئة. والجدير أن خطط التقسيط لدى شركة "أفترباي" مصممة للسداد على أربع دفعات على مدى ستة أسابيع، بينما تقدم "أفيرم" جداول زمنية مختلفة قد تمتد إلى 12 شهراً. ويُنتظر أن تقدم منصة (Apple Pay) خططاً قصيرة الأجل للسداد على أربع دفعات، وبرامج أخرى أطول أجلاً. يقول تشاك بل، مدير برامج لدى "اتحاد المستهلكين" (Consumer Reports) للدفاع عن المستهلك: "من غير الواضح بالنسبة لي أن المستهلكين يستطيعون بسهولة تمييز الفرق بين مختلف المنتجات المعروضة أمامهم. وربما عند نقطة معينة سوف تفرض رقابة ومتابعة أكبر، لأنني أعتقد أن المشكلات لن تنتهي".

في يوليو الماضي، نشر مكتب الحماية المالية للمستهلك في الولايات المتحدة، وهو الهيئة الرقابية التي تتابع ممارسات الإقراض الاستهلاكي، تدوينة حول برامج "اشتر الآن وادفع لاحقاً". لم ينتقد المكتب هذه البرامج، لكنه نصح المستهلكين بالانتباه إلى الرسوم اللاحقة. ولاحظ المكتب أن ارتباط بعض البرامج ببطاقة الخصم الخاصة بالمستهلك، ينشأ عنه خطر أن يترتب على سداد المدفوعات تلقائياً، مصروفات سحب على المكشوف إذا لم تكن النقود متوافرة في الرصيد المصرفي.

في بلاد أخرى، تخضع شركات الدفع بالتقسيط إلى فحص ودراسة أكثر عندما تقف على أقدامها. ومؤخراً، أقرت السويد قانوناً يشترط على هذه الشركات عرض خيارات السداد بلا ديون على الإنترنت أولاً حال توافرها. هيئةُ الرقابة المالية في المملكة المتحدة نشرت بدورها تقريراً يقول، إن هذا النشاط "يعرض المستهلكين لأضرار محتملة وينبغي أن يوضع تحت الرقابة والتنظيم". أحد هذه الأخطار التي شدّد عليها التقرير هو إن المستهلكين قد تكون لديهم تعاملات قائمة كثيرة على منصات عديدة، ما يعزز الزيادة الكبيرة في مستوى المديونية.

اندماجات حتمية

تقول فارون من شركة " فورستر"، إن عمليات الاندماج في هذه الصناعة حتمية في ضوء هذا العدد الكبير من اللاعبين في السوق العالمية وتعطشهم إلى التوسع. في أوائل العام الحالي، أكملت شركة "أفيرم" علمية استحواذ على شركة "باي برايت" (PayBright) الكندية. كما مهدت شركة "أبل" وشركة "باي بال" الطريق أمام دخول مزيد من الشركات المالية التقليدية أرض المعركة. تقول أنيشا كوتابا، المحللة لدى شركة "سي بي إنسايت": "ربما تشهد السوق انخراط المزيد من البنوك في مجال الشراء بالأجل"، مشيرة إلى عروض شركة "ماركوس باي" (MarcusPay) التابعة لبنك "غولدمان ساكس"، وبرامج تقسيط تقوم بتطويرها شركة "فيزا".

يقول زاكري أرون، خبير المدفوعات والاستشارات المصرفية لدى شركة "ديلويت" (Deloitte)، إن الشركات في هذا القطاع سوف تطور قدرتها على تغطية مخاطر الائتمان مع زيادة خبراتها ومعرفتها بعملائها. وسوف يجعلها ذلك قادرة على عرض قروض أكثر تناسباً معهم. ويضيف أرون: "نعتقد حقاً أن تلك الوسائل تمكن المؤسسات المالية من أن تكون في جانب المستهلك، وتكون قادرة على استخدام المعلومات للتعلم والتدريب والإرشاد والدعم"، من دون أن ننسى طبعاً، أنها تسهل على المستهلك قرار الضغط على زر "شراء".