مديرو الاستثمار يتأهبون لشبح الركود التضخمي

09:20 صباحاً 12 أغسطس 2021 حدثت فى 07:48 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يعتبر معظم المستثمرين التضخم دليلاً على توسُّع الاقتصاد، لكن ليس جميعهم. تتحدَّث أقلية يزداد صخبها عن رؤيتها لارتفاع التكاليف، وانخفاض فرص العمل، وبطء النمو، وهي التركيبة المخيفة المعروفة باسم "الركود التضخمي".

لا ينتظر جيري براكمان، على سبيل المثال، كي يرى كيف ستسير الأمور، وهو يستعدُّ لمثل هذه البيئة. كان كبير مسؤولي الاستثمار في "فيرست أمريكان تراست" يزيد من تعرُّضه لصناديق الاستثمار العقارية والتكنولوجيا، ومن الناحية الأخرى يخفِّض مراكزه في القطاع المالي، الذي ينبغي نظرياً أن يتمَّ تخفيضه على خلفية استقرار منحنى العائد.

يميل الركود التضخمي إلى أن يكون موضوعاً حساساً في الأوساط المالية، لأنَّه يحفِّز أسعار النفط المتصاعدة، ومعدلات البطالة المرتفعة. وبرغم أنَّ المشهد الاقتصادي الكلي الحالي يختلف اختلافاً جذرياً عن السبعينيات؛ لكن ظهرت بعض أوجه التشابه؛ فقد ثبت أنَّ التضخم العابر أكثر احتداماً واستمرارية مما كان متوقَّعاً، كما أخذ النمو الاقتصادي الحقيقي في التباطؤ، و مايزال ملايين العمال مهمَّشين.

محمد العريان: التضخم لن يكون مؤقتاً

يمكن لخبراء الاقتصاد مناقشة ما إذا كان "الركود التضخمي" حتميَّاً أو تخمينياً، ولكن مع استمرار توقُّعات التضخم بالقرب من أعلى المستويات على مدار أكثر من عقد من الزمان، وضعف توقُّعات النمو العالمي، بدأ براكمان في إعادة تنظيم محفظته في يونيو.

قال براكمان، الذي تدير شركته ملياري دولار: "سيكون لدينا تباطؤ في معدل النمو الاقتصادي، وسيبقى التضخم قائماً. لذلك ندخل في هذا الركود التضخمي". وقال، إنَّه في هذا السيناريو، ما تزال صناديق الاستثمار العقاري والتكنولوجيا تميل إلى الأداء الجيد، وتبدأ جاذبية الذهب في الظهور.

ما يزال الاعتقاد بأنَّنا نعيش في بيئة ركود تضخمي- أو أنَّها على وشك الحدوث- هي وجهة نظر هامشية في الوقت الحالي، إذ من المتوقَّع أن يصل نمو الناتج المحلي الإجمالي في الولايات المتحدة إلى 6% لهذا العام، وتحسن ثقة المستهلك. و ماتزال أرباح الشركات قوية في "وول ستريت"، فقد تمكَّنت العديد من الشركات من مضاعفة أرباحها على مدار موسم نتائج الأعمال الأخيرة مقارنة بمستويات العام الماضي.

"دفع التكلفة"

من بين أحد تفسيرات اختلاف وجهات النظر؛ هو أنَّ كل فترات التضخم ليست متساوية. يقول تشون وانغ، من "ليوثولد غروب" (Leuthold Group)، إنَّ بعض زيادات الأسعار مدفوعة بما يسميه "سحب الطلب"، الذي غالباً ما يكون مصحوباً بمعدلات بطالة منخفضة، في حين أنَّ بعضها الآخر يأتي من "دفع التكلفة"، الذي يتميَّز بأمور، مثل ارتفاع أسعار السلع الأساسية.

محللون: التضخم الأمريكي سيبقى مرتفعاً في يوليو مع زيادة الأسعار

يقول وانغ، إنَّ الفترة التضخمية الحالية مدفوعة بسحب الطلب، إذ تميل الأسهم إلى الأداء الجيد في ظل ظروف اقتصادية أكثر ملاءمة. في المقابل، تؤدي فترات دفع التكلفة إلى عوائد "باهتة"، وتميل إلى أن تتزامن مع الركود التضخمي.

أولئك الذين يقولون، إنَّنا في بيئة مصحوبة بركود تضخمي يجدون دليلاً على ذلك في كل مكان. قفز مؤشر أسعار المستهلك السنوي لشهر يونيو بنسبة 5.4% مقارنة بالعام السابق، وهي أسرع وتيرة منذ عام 2008، و ماتزال قراءة يوليو، الصادرة يوم الأربعاء، عند هذا المستوى. ومع ذلك؛ لم تستمر الأجور في الارتفاع؛ فقد تسارع نمو متوسط الدخل في الساعة على أساس سنوي بنسبة 4% في يوليو.

القطاعات المستفيدة

قد يمثِّل هذا عدم التوافق- إذ يدفع الأمريكيون أكثر مقابل السلع، في حين تتأخر رواتبهم- وهو أحد العوامل العديدة التي تؤثِّر على الناتج المحلي الإجمالي الحقيقي. سجَّل الرقم المعدل بحسب التضخم 6.5% في الربع الثاني، وهو أقل بكثير من التوقُّعات عند 8.4%.

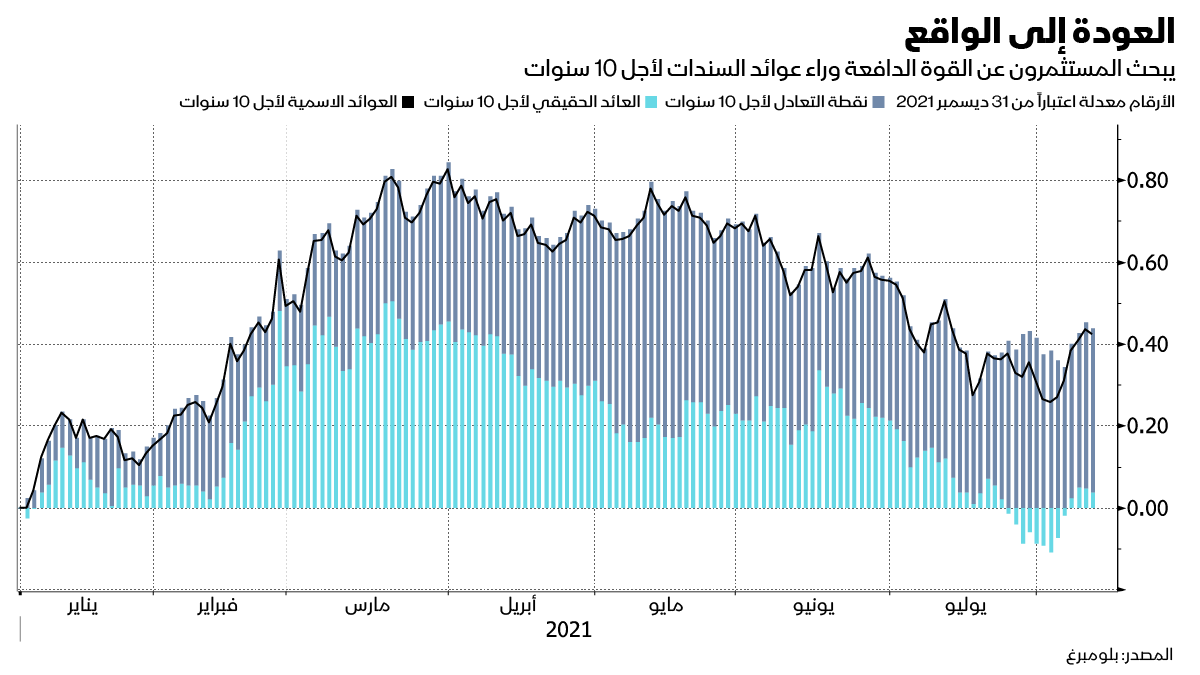

على خلفية سوق العمل الأمريكي، حيث يوجد المزيد من فرص العمل، ولكن معدل المشاركة ما يزال منخفضاً؛ يتجسَّد شبح الركود التضخمي في الأسواق، في نظر بعضهم. انخفضت معدلات عوائد سندات الخزانة لأجل 10 سنوات إلى 1.12% الأسبوع الماضي متأثرةً بانخفاض ما يسمى بالعائدات الحقيقية - التي تزيل آثار التضخم - إلى أدنى مستوى لها على الإطلاق، مما يشير إلى أنَّ التجار لا يرون سوى القليل من النمو في المستقبل.

تعمل أزمة الإمدادات على زيادة أسعار السلع باهظة الثمن، مثل المنازل والسيارات المستعملة، وهو ما يؤدي بدوره إلى تقليص الإنفاق، إذ يعاني المستهلكون من صدمة أسعار المنتجات النهائية، وفقاً لبيتر بوكفار، كبير مسؤولي الاستثمار في "بليملي أدفايزري غروب" (Bleakley Advisory Group).

لليوم الثاني.. باول يدافع عن قناعة التضخم المؤقت ويؤكد على مراقبة المخاطر

مثل هذه البيئة التضخمية المصحوبة بركود يجب أن تفيد القطاعات التي تتمتَّع بأعلى درجة من قوة التسعير؛ "الطاقة، المواد الأولية، وحتى بعض السلع الاستهلاكية المعمِّرة، إذا كان بإمكانهم تمرير زيادة التكاليف للمستهلكين، وهو ما يحاولون القيام به. من المحتمل أن تنكمش مضاعفات السعر/العائد إذا أصبح هذا مستداماً، وبالتالي؛ فإنَّ الأسهم عالية القيمة ستكون أكثر عرضة للخطر، والأرخص منها أقل". على حدِّ قول بوكفار.

السندات

قال إيان لينجين من "بي إم أو كابيتال ماركتس" (BMO Capital Markets’)، إنَّه مع انخفاض عوائد سندات الخزانة القياسية إلى 1.12% الأسبوع الماضي، فمن الواضح أنَّ المستثمرين يقومون بتسعير درجة ما من مخاطر التضخم المصحوب بالركود. ولكن على عكس الركود التضخمي الكامل الذي شهدناه في السبعينيات؛ فإنَّ الديناميكية الحالية لا تنبع من صدمة العرض الخارجي، ولم تعد النقابات تتمتَّع بقدرة تفاوضية جماعية لرفع الأجور، مما يعني أنَّه في حالة انتعاش النمو الحقيقي، يجب أن يحل الوضع نفسه، كما أضاف استراتيجو الأسعار.

تقارير التوظيف تحاصر سياسة الاحتياطي الفيدرالي الأمريكي

قال لينجين: "إنَّها علامة واضحة على أنَّها خطر محتمل. ومع ذلك؛ إذا استمرت العمالة في التحسُّن، ولحقت الأجور بالارتفاع؛ فإنَّ النمو الحقيقي سيصعد أيضاً".

لا ترى نانسي ديفيس من "كوادراتيك كابيتال مانجمنت" (Quadratic Capital Management) مثل هذا الحل السهل. فبالرغم من أنَّ سوق النفط كانت بؤرة تجربة الركود التضخمي في السبعينيات، فمن المحتمل أن تكون تكاليف العمالة المرتفعة، أو النقص المستمر في أشباه الموصلات، هما سببان في اقتصاد اليوم.

قالت ديفيس، مديرة صندوق متداول في البورصة لتقلُّبات أسعار الفائدة، والرعاية، والتحوط ضد التضخم، الذي تبلغ قيمته 3.2 مليار دولار في رسالة بالبريد الالكتروني: "في بيئة الركود التضخمي، نتوقَّع أن تتعرَّض الأسهم والسندات لضغوط. ومع بيع المستثمرين عبر فئات الأصول، ستزداد درجات الارتباط. يعدُّ الركود التضخمي أسوأ كابوس لمحفظة 60/40 التقليدية".