عملات الأسواق الناشئة في مواجهة اضطراب جديد المصدر: بلومبرغ

ارتفاع عوائد السندات الأمريكية يضع عملات الأسواق الناشئة في مأزق

08:35 مساءً 15 أغسطس 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تسبَّب تباطؤ التعافي الاقتصادي، وتجدُّد انتشار فيروس "كورونا" في تعريض عملات الأسواق الناشئة لعمليات البيع، بعد عودة عوائد سندات الخزانة للارتفاع مرة أخرى.

برغم تضاؤل تأثير تكاليف الاقتراض الأمريكية على عملات الدول النامية في الأشهر الأخيرة؛ فقد تعود إلى الصدارة نسبة للأصول ذات المخاطر العالية، حيث تضعف آثار الاحتياط من انتعاش النمو في الصين، وانخفاض التضخم، وفقاً لمديري الأموال بما في ذلك "فيديلتي إنترناشيونال" (Fidelity International)، و"كريديت أغريكول" (Credit Agricole ).

اقرأ أيضاً: متحور "دلتا" يخلق فجوة في الأسواق الناشئة ويضرب عملاتها المتفوقة

قال بول جرير، مدير الأموال في "فيديليتي" (Fidelity) في لندن، التي تشرف على حوالي 700 مليار دولار: "سيكون للتحرُّك السريع والحاد للغاية إلى الأعلى في العوائد الحقيقية للسندات الأمريكية نتيجة سيئة للغاية على عملات الأسواق الناشئة. ستبقى التقلُّبات على منحنى أسعار السندات الأمريكية، خاصة في فضاء العائد الحقيقي، المحرِّك المهيمن للزخم على المدى القريب جداً".

حصلت عملات الأسواق الناشئة على لمحة بشأن الاضطرابات التي قادتها وزارة الخزانة الأسبوع الماضي، عندما سجَّلت أكبر خسارة منذ التاسع من يوليو، إذ قفز العائد على السندات لأجل عامين. وقد يتفاقم الألم إذا أكَّدت البيانات الاقتصادية الرئيسية، بما في ذلك الإنتاج الصناعي الصيني، وأسعار المستهلك في جنوب إفريقيا، التوقُّعات بتدهور الصورة الكلية.

بعيداً عن تقارير هذا الأسبوع؛ قد تأتي إشارة المتداولين الكبيرة بشأن اتجاه سياسة الاحتياطي الفيدرالي من اجتماع "جاكسون هول" في وقت لاحق من هذا الشهر.

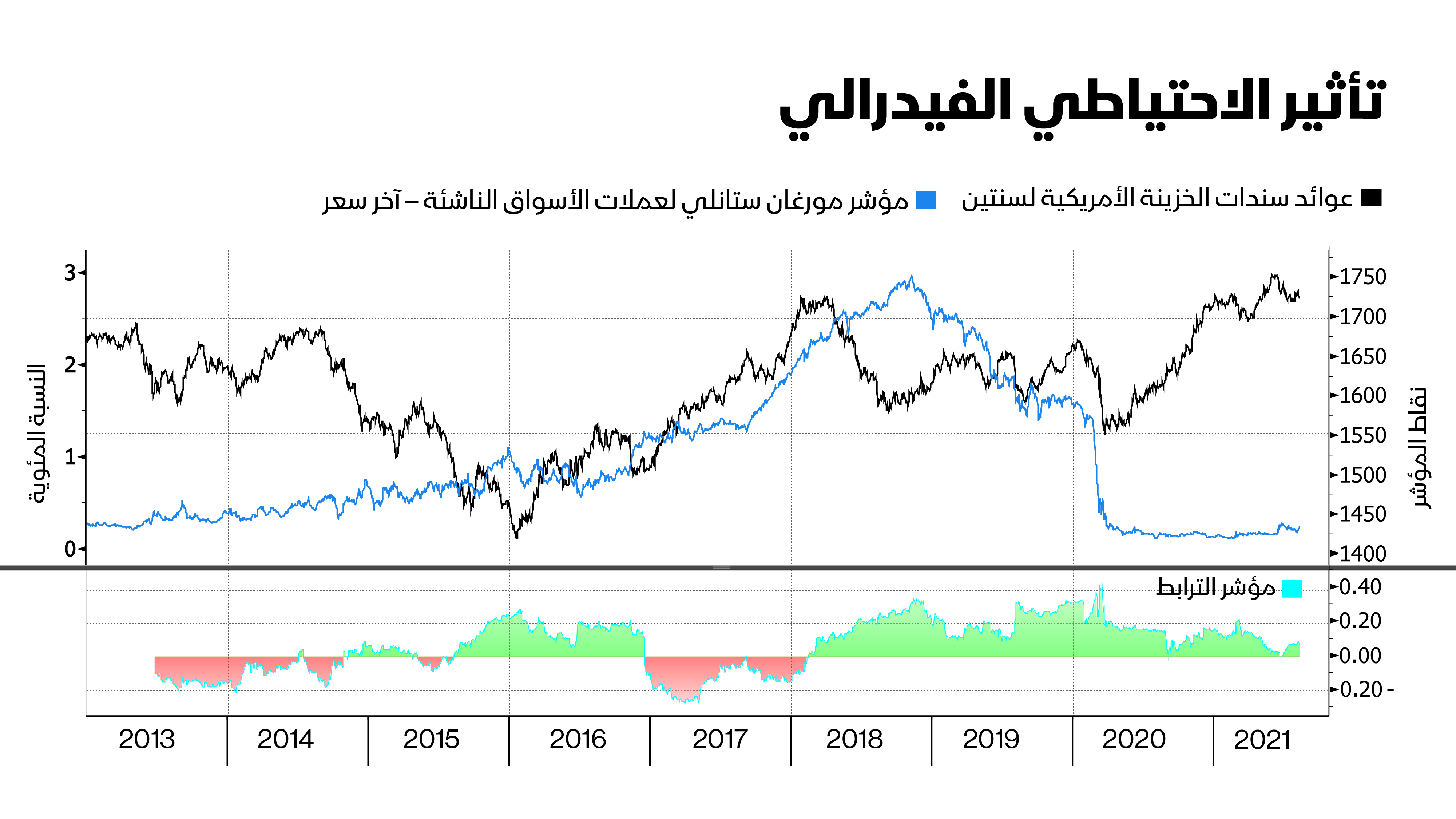

ارتباط متذبذب

انخفض المقياس المعياري لعملات الأسواق الناشئة بحوالي 2% عن المستوى القياسي في يونيو، وهو على وشك محو مكاسبه هذا العام. في حين أنَّ ارتباطه لمدَّة 120 يوماً بعائد السندات لأجل العامين في الولايات المتحدة ظلَّ ثابتاً بالقرب من الصفر، مما يعني أنَّهم يتحرَّكون بشكل مستقل عن بعضهم، في حين يحذِّر مديرو الأموال من التراخي.

يأتي الارتباط المتضائل بعد تراجع عوائد سندات الخزانة في الشهرين الماضيين. وبرغم أنَّ معدلات الفائدة المنخفضة في الولايات المتحدة شجَّعت المستثمرين للسعي إلي الحصول على عوائد أعلى، إلا أنَّ أسعار الصرف في الأسواق الناشئة لم تنجح في تحقيق فائدة، وسط مخاوف من أنَّ سلالة "دلتا" المتحوِّلة شديدة العدوى لفيروس كورونا ستعيق النمو المحلي.

اقرأ أيضاً: بعد حصد المكاسب.. "ثيران" الأسواق الناشئة يستعدون لانتكاسة سندات الخزانة الأمريكية

قال ويتولد باهريك، كبير محللي الاقتصاد الكلي في شركة "نورديا إنفيستمنت" (Nordea Investment)، ومقرُّها كوبنهاجن: "قد يكون النمو والسيولة في الواقع أعنف رياح معاكسة في النصف الثاني، كما قد يفسِّران أيضاً سبب عدم دعم انخفاض العائدات الأمريكية لعملات الأسواق الناشئة في يوليو. وتحدَّد التوقُّعات على المدى المتوسط لعملات الأسواق الناشئة في المقام الأول من خلال ثلاثية من العائدات، وديناميكيات النمو والسيولة".

فائزون وخاسرون

و برغم أنََِّ حساسية عملات الأسواق الناشئة تجاه تحرُّكات وزارة الخزانة تذبذبت على مرِّ السنين، إلا أنَّه لا يمكن أبداً استبعاد تأثير عائدات السندات الأمريكية على عوائد السوق المحلية، وفقاً لشركة "أفيفا إنفيستورز" (Aviva Investors).

قال كيرت نولسون، كبير مديري محفظة ديون الأسواق الناشئة في لندن في شركة "أفيفا": "ما يزال الارتفاع المزعزع للاستقرار في العائدات الحقيقية للسندات الأمريكية أحد أكبر المخاطر على فئة الأصول، مما يضعف قنوات الأسهم والائتمان، ويؤدي إلى هروب رأس المال الأكثر أهمية في الأسواق الناشئة".

ستعاني العملات ذات العوائد الأعلى في الأسواق الناشئة أكثر من غيرها، عند حدوث زيادة كبيرة وسريعة في عوائد سندات الخزانة قصيرة الأجل. وستشهد الروبية الإندونيسية والليرة التركية، على وجه الخصوص، تآكل ميزة العائد الخاص بهما والمزيد من الضعف؛ لأنَّ هذه الدول أكثر اعتماداً على التمويل الخارجي، وفقاً لـ"كريديت أغريكول" (Credit Agricole).

في الوقت نفسه؛ فإنَّ العملات التي يُنظر إليها على أنَّها مدعومة بنمو أقوى، وإدارة أفضل لكوفيد 19، وحكومات أقل اعتماداً على التمويل الخارجي ستكون أكثر مرونة، كما قال إيدي تشيونغ، كبير محللي الأسواق الناشئة في "كريدي أغريكول" في هونغ كونغ، الذي يراهن على الدولار التايواني واليوان الصيني.

اقرأ أيضاً: "غولدمان ساكس" يستكشف ديون الأسواق الناشئة بحَذَر

في الوقت الحالي، يلقي انتشار سلالة "دلتا" المتحوِّلة، وعمليات الإغلاق بثقلهما على توقُّعات النمو للاقتصادات النامية، إذ تتأخر برامج التطعيم عن تلك الموجودة في أمريكا الشمالية وأوروبا. وتُضعف المخاطر الاقتصادية المتصاعدة في الصين جاذبية عملات الدول النامية بشكل أكبر.

قال أوليفر هارفي، استراتيجي في "دويتشه بنك" بلندن: "ستواجه فئة الأصول هذه عدداً من المعوقات، من بينها انخفاض فروق النمو مع الولايات المتحدة، والحساسية لسلالة "دلتا" المتحوِّلة بسبب سرعة توفير اللقاح الأقل تقدُّماً، والتضخم الثابت نسبياً، والمخاوف بشأن السياسة التنظيمية والمالية الصينية..يكمن التعويض الوحيد في المستويات المنخفضة نسبياً من التقلُّبات الأوسع في الأسواق".

الصين تحت المجهر

- أعلنت الصين عن عدد كبير من بيانات شهر يوليو يوم الإثنين من مبيعات التجزئة والإنتاج الصناعي إلى الأصول الثابتة خارج المناطق الريفية، فقد أدى التفشي الجديد لفيروس كوفيد إلى تدهور توقُّعات البلاد.

- هناك تركيز أيضاً على استحقاق قروض سياسة متوسطة الأجل بقيمة 700 مليار يوان (108 مليار دولار) يوم الإثنين لقياس موقف سياسة البنك المركزي.

- ستنشر الصين أسعار الفائدة الأولية للاقتراض لمدة عام، وخمسة أعوام يوم الجمعة وسط عودة ظهور حالات الإصابة بفيروس كورونا. ويبلغ معدل سنة واحدة، حالياً 3.85%، وهو المعدل المرجعي للقروض المصرفية للشركات. أما معدل السنوات الخمس عند 4.65%، فهو معدل الرهون العقارية.

النبض الاقتصادي

- ستوفِّر قراءات الناتج المحلي الإجمالي للربع الثاني عبر الاقتصادات النامية للمستثمرين نظرة ثاقبة حول كيفية تأثير عمليات الإغلاق المتجدِّدة، والمخاوف من الفيروس على النمو.

- ستعلن تايلاند، الإثنين، أنَّ الناتج المحلي الإجمالي قد نما بنسبة 6.6% في الفترة من إبريل إلى يونيو مقارنة بالعام السابق، بعد خمسة أرباع من الانكماش.

- من المرجَّح أن يكون التركيز على مسار النمو المتطور، نظراً لاستمرار الوباء والمخاطر السياسية المتزايدة من الاحتجاجات الأخيرة المناهضة للحكومة، وفقاً لـ"آي إن جيه غرويب" (ING Groep NV).

- البات التلايلاندي أسوأ العملات الآسيوية الناشئة أداءً هذا العام.

- من المرجَّح أن تظهر قراءة الناتج المحلي الإجمالي الكولومبي، يوم الثلاثاء، انخفاضاً في الربع الثاني من الأشهر الثلاثة السابقة وسط الاحتجاجات، وتجدُّد الإغلاق، وفقاً لـ"بلومبرغ إيكونوميكس"

- ستنشر تشيلي الناتج المحلي الإجمالي للربع الثاني يوم الأربعاء. تتوقَّع "بلومبرغ إيكونوميكس" أنَّ الاقتصاد وسَّع اتجاهه الصعودي، ليصعد إلى أعلى من مستوى ما قبل الوباء.

- ستصدر الدولة أرقام الحسابات الجارية للربع الثاني في اليوم نفسه.

إندونيسيا:

- من المرجَّح أن يبقي بنك إندونيسيا سعر الفائدة القياسي دون تغيير عند 3.5% يوم الخميس لدعم النمو الاقتصادي، إذ تتخذ الحكومة التدابير للسيطرة على انتشار سلالة "دلتا" المتحوِّلة

- أنهى أكبر اقتصاد في جنوب شرق آسيا عاماً من الانكماشات في الربع الثاني، لكنَّ النمو السنوي في الربع الثالث قد يتباطأ بعد فرض قيود على التنقل.

- ضعفت الروبية بأكثر من 2% هذا العام.

ما الذي يجب الانتباه إليه أيضاً:

- من المتوقَّع أن تعلن تايوان يوم الجمعة عن اعتدال في طلبيات التصدير في يوليو، لكنَّها ستظل في نمو برقم مزدوج

- في جنوب إفريقيا، قد تُظهر بيانات يوم الأربعاء تباطؤ نمو أسعار المستهلكين في يوليو إلى حوالي 4.7%، بالقرب من نقطة الوسط 4.5% للنطاق المستهدف للبنك المركزي. وسيمنح ذلك صانعي السياسة مجالاً لتأجيل رفع تكاليف الاقتراض، بعد الأضرار التي سبَّبتها أعمال الشغب المميتة الشهر الماضي، ووباء فيروس كورونا، مما سمح لهم أن يتبنوا موقفاً أقل تشدُّداً في يوليو.

- ضعف الراند للأسبوع الثاني في الأيام الخمسة حتى الجمعة.

- في الأرجنتين، سيراقب التجار أرقام مؤشر النشاط الاقتصادي لشهر يونيو يوم الخميس بحثاً عن علامات النمو.

- سيرصد المستثمرون مؤشر النشاط الاقتصادي في بيرو لشهر يونيو يوم الإثنين بحثاً عن تقدُّم، بالرغم من أنَّه من المحتمل أن يظلَّ أدنى من مستويات ما قبل الفيروس.