ماذا حدث بعد انفصال نيكسون عن الذهب منذ 50 عاماً؟

بقلم: John Authers

المصدر: بلومبرغ - مقال رأي

11:32 صباحاً 17 أغسطس 2021 حدثت فى 11:20 مساءً 20 أبريل 2022

John Authers

John Authers is a senior editor for markets. Before Bloomberg, he spent 29 years with the Financial Times, where he was head of the Lex Column and chief markets commentator. He is the author of “The Fearful Rise of Markets” and other books.

تعديل مقياس القراءة

ع ع ع

قال الرئيس الأمريكي ريتشارد نيكسون لأمريكا في خطاب متلفز قبل 50 عاماً: "يتطلب الازدهار ، بدون حرب، العمل على ثلاث جبهات". يجب أن نخلق وظائف أكثر وأفضل، ويجب أن نوقف ارتفاع تكلفة المعيشة، كما يجب أن نحمي الدولار من هجمات المضاربين الدوليين".

صدمة نيكسون

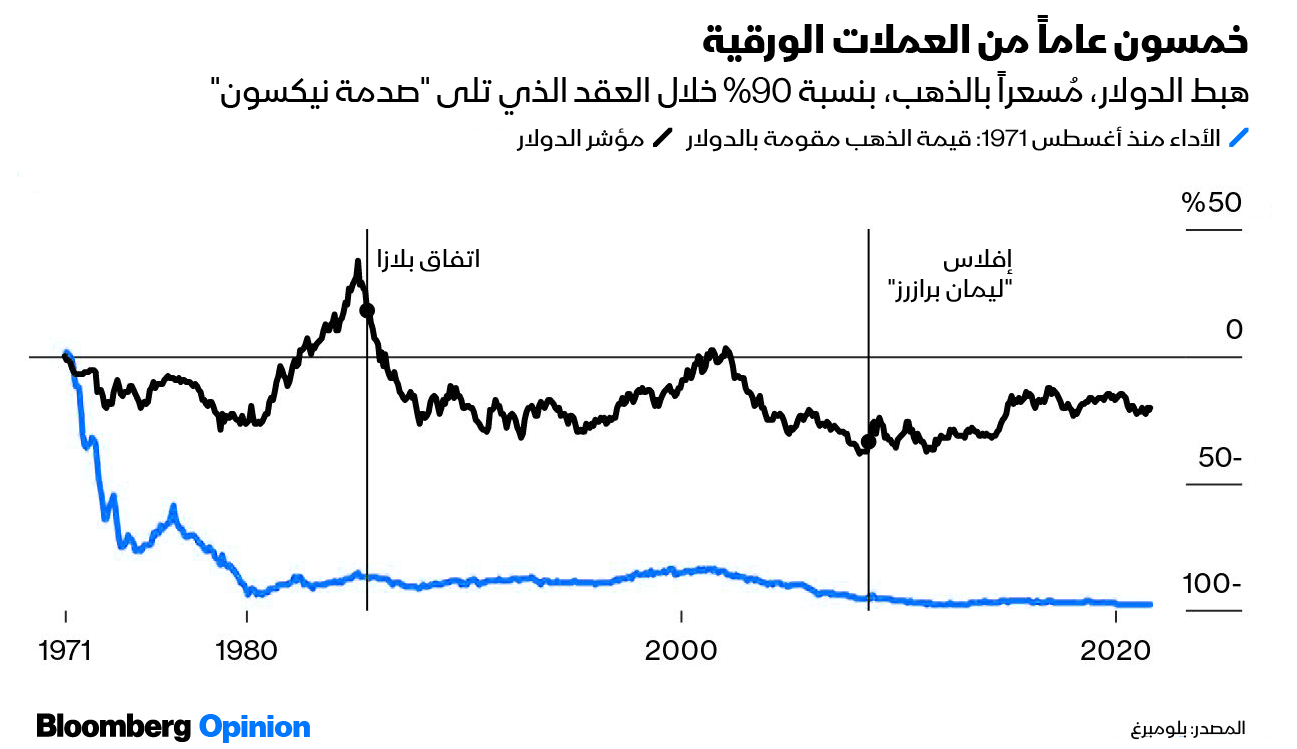

أدار ما يعرف الآن باسم "صدمة نيكسون": أغلق "نافذة الذهب". بموجب اتفاقية "بريتون وودز"، التي جرى توقيعها في فندق في "بريتون وودز"، في نيو هامبشاير عام 1944. وعدت الولايات المتحدة بتحويل أي دولار تجلبه البنوك المركزية في البلدان الأخرى إلى ذهب بمعدل 35 دولارا للأونصة. يجري تداول العملات الأخرى بأسعار صرف ثابتة مقابل الدولار. في الواقع، كان النظام المالي الغربي بأكمله مرتبطاً بالذهب، عبر الدولار.

أعلن نيكسون عن توقف الأمر. فمن الآن فصاعداً، سيتم تسعير الدولار بما يعتقد الناس أنه يستحق. كان يقصد هذا كتدبير مؤقت. تدفق الذهب لخارج الولايات المتحدة حيث عادت الدول المهزومة في الحرب إلى الظهور كمنافس اقتصادي. كان على الدول الأخرى أن تترك الدولار ينخفض قليلاً. سيظهر إغلاق النافذة الذهبية لفترة من الوقت أن نيكسون كان جاداً.

ولكن كما اتضح فيما بعد، فقد انتهى معيار الذهب. أسفرت أشهر من الدبلوماسية المحمومة من قبل بول فولكر، رئيس بنك الاحتياطي الفيدرالي المستقبلي، عن اتفاق يضم 10 دول بشأن نظام جديد لمعدلات تحويل ثابتة لسعر جديد للذهب، ولكن سرعان ما انهار، ولم يحل محله شيء. وبدلاً من تعديل اتفاقية "بريتون وودز" كما كان ينوي، أطلق نيكسون حينئذ 50 عاماً من العملات الورقية، والمدعومة فقط بالثقة في الحكومات المصدرة والبنوك المركزية.

وأيضاً، عن غير قصد، أنهى نيكسون أسعار الصرف الثابتة، بعد أن كانت المعدلات المرنة هي القاعدة منذ ذلك الحين. مما وضع جميع العملات تحت رحمة "المضاربين الماليين الدوليين" الذين انتقدهم نيكسون. وازدهرت الأسواق الحرة للعملات والسلع والديون بطريقة لا يمكن تصورها في عهد "بريتون وودز".

تمتعت الولايات المتحدة، إلى جانب الكثير من دول العالم، إلى حد كبير بخمسين عاماً من "الازدهار بدون حرب" الذي وعد به نيكسون، وإن كان ذلك مع تزايد عدم المساواة في العالم المتقدم. لكن جاءت الذكرى وسط مخاوف كبيرة. حيث تصاعد التضخم في أعقاب وباء فيروس كورونا. لم يجد النظام المالي العالمي أبداً بديلاً عن الذهب، ويعتمد حالياً على الحد الأدنى من أسعار الفائدة، وبالتالي، على افتراض أن التضخم قد جرى القضاء عليه نهائياً، حتى بدون الانضباط بمعيار الذهب. إذا أدت الجائحة إلى ارتفاع التضخم، فقد يؤدي ذلك إلى صدمة منافسة لـ "صدمة نيكسون". بزغ عدد من المعايير لتحل محل الذهب خلال نصف القرن الماضي، وانتهت بأزمة. ما قد يحدث إذا فقد العالم الآن الثقة في قدرة البنوك المركزية على السيطرة على التضخم، فهو أمر مثير للقلق عند التفكير فيه.

دور أمريكا في العالم

ربما بدا أن نيكسون يتخلى عن الدور القيادي الأمريكي، لكن فقدان ربط الذهب بالعملة جعل الولايات المتحدة أكثر مركزية في التمويل العالمي مما كانت عليه في عام 1971. قال لياقت أحمد، مؤلف كتاب "سادة التمويل" أو (Lords of Finance)، الذي يحكي قصة التحولات الكارثية مِن وإلى معيار الذهب خلال الفترة بين الحربين العالميتين الأولى والثانية: "إن مركزية الدولار الأمريكي، كعملة عالمية في مستوى التجارة وأسواق رأس المال، تم تعزيزها بالفعل بحلول عام 1971. فقد أزال ذلك القيود المفروضة على السياسة المالية والنقدية للولايات المتحدة. وكان تحرير أسواق رأس المال بعد عام 1971 في الواقع نعمة هائلة للنظام المالي والشركات المالية الأمريكية لأنه لم يكن هناك بديل".

يظل بنك الاحتياطي الفيدرالي الأمريكي أقوى مؤسسة مالية في العالم. فإن الأزمة المالية العالمية الوحيدة كانت عام 2008 حدثت في أمريكا، ولم يكن سوى خطوط المبادلة للاحتياطي الفيدرالي هي التي أنقذت عدداً من الأسواق الناشئة الكبيرة من كارثة وشيكة. كما أدى التشديد العنيف مرتين لأسعار الفائدة في الولايات المتحدة، من قبل بول فولكر في أوائل الثمانينيات وألان غرينسبان في عام 1994، إلى جذب السيولة إلى الولايات المتحدة، ودفع الدولار للصعود، وإحداث فوضى في الأسواق الناشئة التي اقترضت بشدة بالدولار.

أصبحت وول ستريت أيضاً أكثر قوة، مدعومة بإلغاء الضوابط التنظيمية في العقود الثلاثة التي تلت عام 1971. ظهر المصرفيون من بنوك "مركز المال" الذين تعاملوا مع نوبات الذعر في وول ستريت قبل إنشاء بنك الاحتياطي الفيدرالي الأمريكي كسفراء أساسيين في أزمات الديون بداية من أمريكا اللاتينية وصولا إلى حافة المحيط الهادئ.

ترسخ عائد سندات الخزانة لأجل 10 سنوات كمعيار عالمي "خالٍ من المخاطر" للمعاملات. حتى بعد خفض تصنيف الديون السيادية الأمريكية من مستوى "AAA" إلى مستوى " AA+" من قبل وكالة "ستاندرد آند بورز" للتصنيف الائتماني عام 2011، كان رد المستثمرين الدوليين هو الهروب باتجاه الأمان المتمثل في سندات الخزانة. لا يرون أي بديل.

بلغت حصة سوق الأسهم الأمريكية من إجمالي رسملة السوق العالمية 59.6%، وهي مرتفعة كما كانت في عام 1971، على الرغم من النمو السريع في العالم الناشئ منذ ذلك الحين، وفقاً لشركة "أم أس سي أي"، مجموعة تصميم المؤشرات الاقتصادية العالمية. لا يزال الدولار نفسه يمثل 88% من جميع معاملات الصرف الأجنبي، وفقاً لبنك التسويات الدولية.

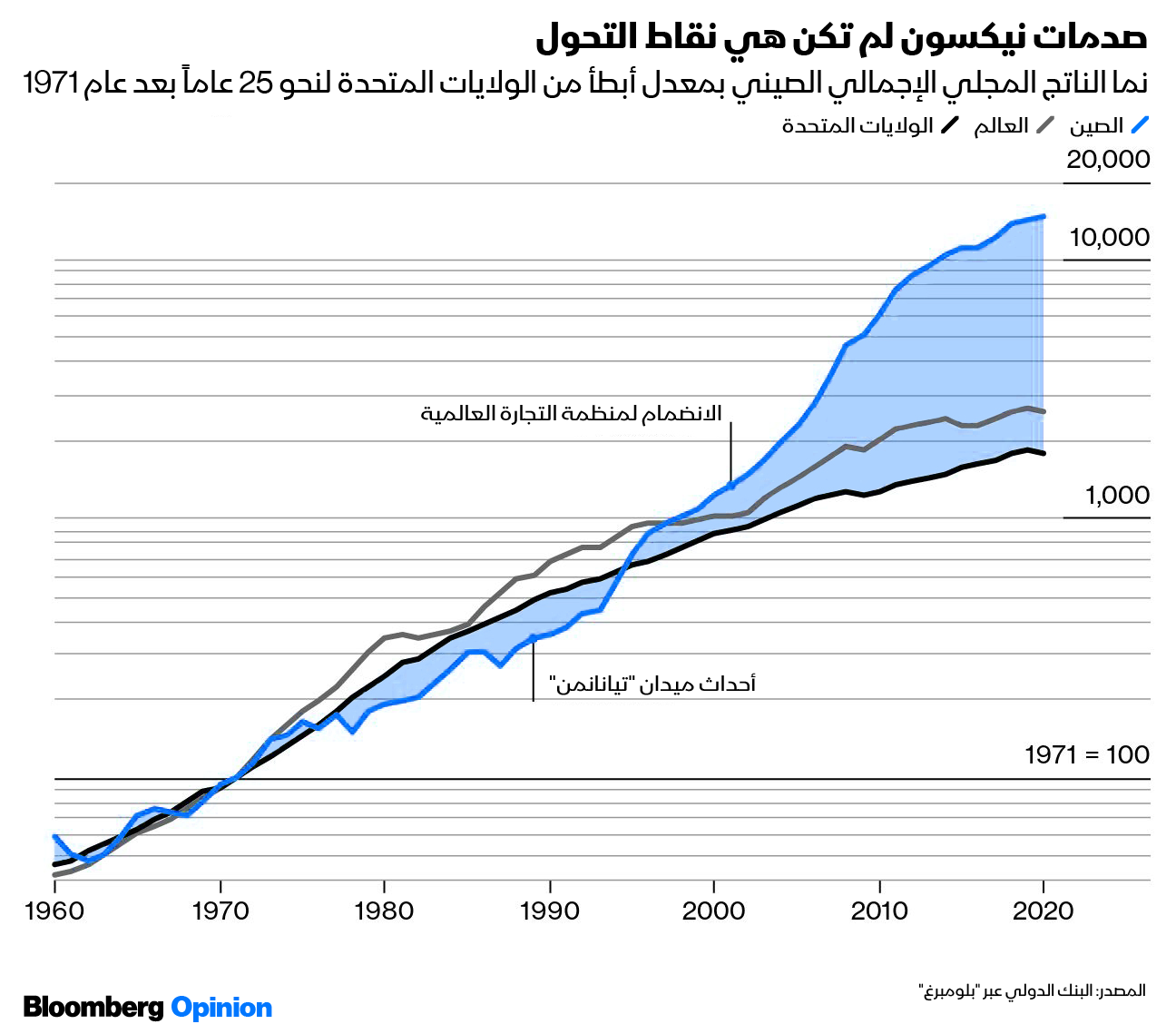

يجادل البعض بأن صدمة نيكسون الأخرى في عام 1971، كانت زيارة "هنري كيسنغر" للرئيس الصيني "ماو تسي تونغ"، التي أدت بشكل أكبر لتقليل دور أمريكا في العالم، لكن هذا غير واضح. كانت قصة النمو الصيني العظيمة على بعد عقود من صنع نيكسون لفتحه الدبلوماسي. فقط بعد وفاة ماو، بدأت الإصلاحات الاقتصادية لـ "دنغ شياو بينغ" في أعقاب مذبحة ميدان "تيانانمن" عام 1989، والانضمام إلى منظمة التجارة العالمية في عام 2001، تشكلت معجزة الصين الاقتصادية. تعمل الصين على تغيير دور أمريكا في العالم الآن، لكن نهاية اتفاقية "بريتون وودز" لا علاقة لها بهذا الأمر.

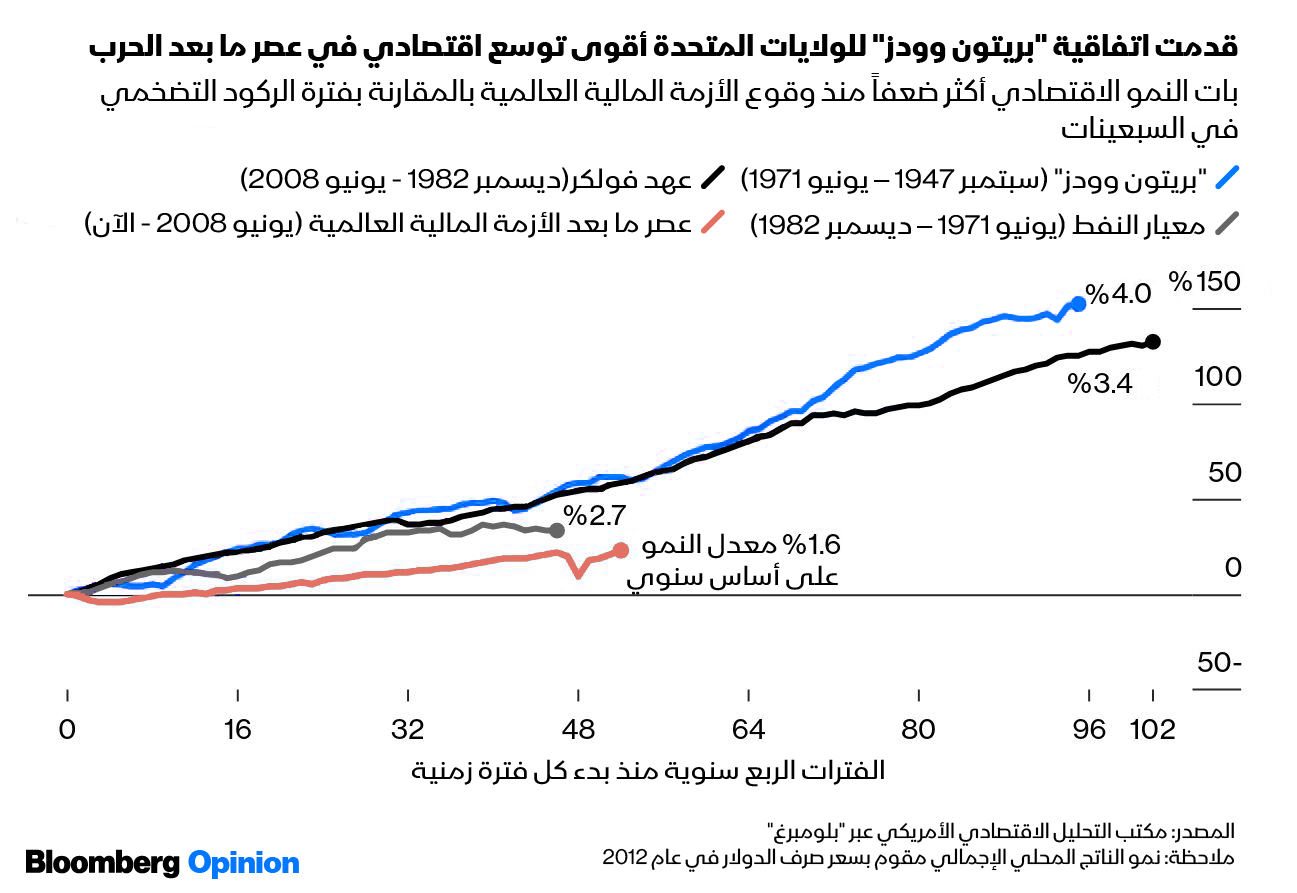

يمكن النقاش حول أن انقلاب نيكسون كان مجرد اعتراف بأن الولايات المتحدة قد أكملت مهمتها بعد الحرب في الإشراف على التعافي العالمي. جرى تصميم اتفاقية "بريتون وودز" بطريقة أساسية من قبل جون ماينارد كينز، الذي أطلق على المعيار الذهبي "بقايا بربرية". جرى تصميم قواعده لتجنب الأخطاء المأساوية التي أعقبت الحرب العالمية الأولى. وهذا يعني أسعاراً ثابتة مع تنازل البعض عنها، وموقعا مركزيا للقوة المالية البارزة في العالم لمراقبة مشروع إعادة البناء بعد الحرب. عزز الذهب الثقة بأنه لن يكون هناك تكرار للتضخم المفرط في جمهورية ألمانيا فايمار. بحلول عام 1971، تحققت المعجزتان الاقتصاديتان اليابانية والألمانية. جرى إنجاز مهمة أمريكا.

أنهى نيكسون النظام الكينزي الذي جعل العالم آمناً بالنسبة للنظرية الكينزية في خمسينات وستينات القرن الماضي. وبشر كل ذلك، دون علمه، بنظام السوق الحرة المبني على مبادئ ميلتون فريدمان.

صعود الأسواق

ادعى فريدمان، الذي زاد نفوذه في ستينيات القرن الماضي، أن اتفاقية "بريتون وودز"، "تؤمن عملياً أقصى قدر من التكهنات المزعزعة للاستقرار". لقد أراد التخلص من التدخل الحكومي والسماح للأسواق بالتوفيق بين الاختلالات الدولية من خلال أسعار الصرف الحرة. على حد تعبير فولكر، أراد فريدمان "ترك العملات لأهواء السوق (في رأيه، المنطقي تماماً)، دون أي اهتمام برغبات البلدان الأخرى".

تعرض فريدمان للرفض من قبل معظم الناس حول نيكسون، لكن الأسواق الدولية كانت تظهر حتى في ظل ربط الدولار بالذهب. تدفقت الدولارات على أسواق النمو المثيرة في ذلك الوقت في أوروبا. يقول ديفيد مولفورد من مؤسسة "هوفر إنيستيتيوشن" (Hoover Institution)، إنه من خلال "التردد" لسنوات حول ربط الدولار بالذهب، فإن الولايات المتحدة "ساعدت بالفعل في توسيع وتعميق أسواق اليورو الوليدة وغير المنظمة"، كما "أرست عن غير قصد الأساس للأسواق المالية العالمية الحديثة والمتطورة حقاً اليوم".

راقب رجال الأعمال الأمريكيون الفرص. في أوائل عام 1971، اقترح ليو ميلاميد من بورصة شيكاغو التجارية، وهي ساحة مخصصة لتجارة المنتجات الزراعية، عقوداً آجلة جديدة لأسعار صرف العملات الأجنبية. قال ميلاميد إن الفكرة دفعت مصرفياً بارزاً في نيويورك ليقول ضاحكاً إنه " لا يمكن أن يُعهد بالعملات الأجنبية إلى حفنة من المضاربين المغامرين في شيكاغو".

ومع ذلك، في أوائل عام 1972، أطلقت بورصة شيكاغو التجارية سوق المال الدولي، بدعم فكري من ورقة بحثية كتبها فريدمان نفسه. من خلال السماح بإدارة سريعة لمخاطر السيولة في سوق العملات الأجنبية، ساعدت بورصة شيكاغو التجارية في جعل أسعار الصرف العائمة حقيقة عملية - وأصبحت نفسها عملاقاً مالياً.

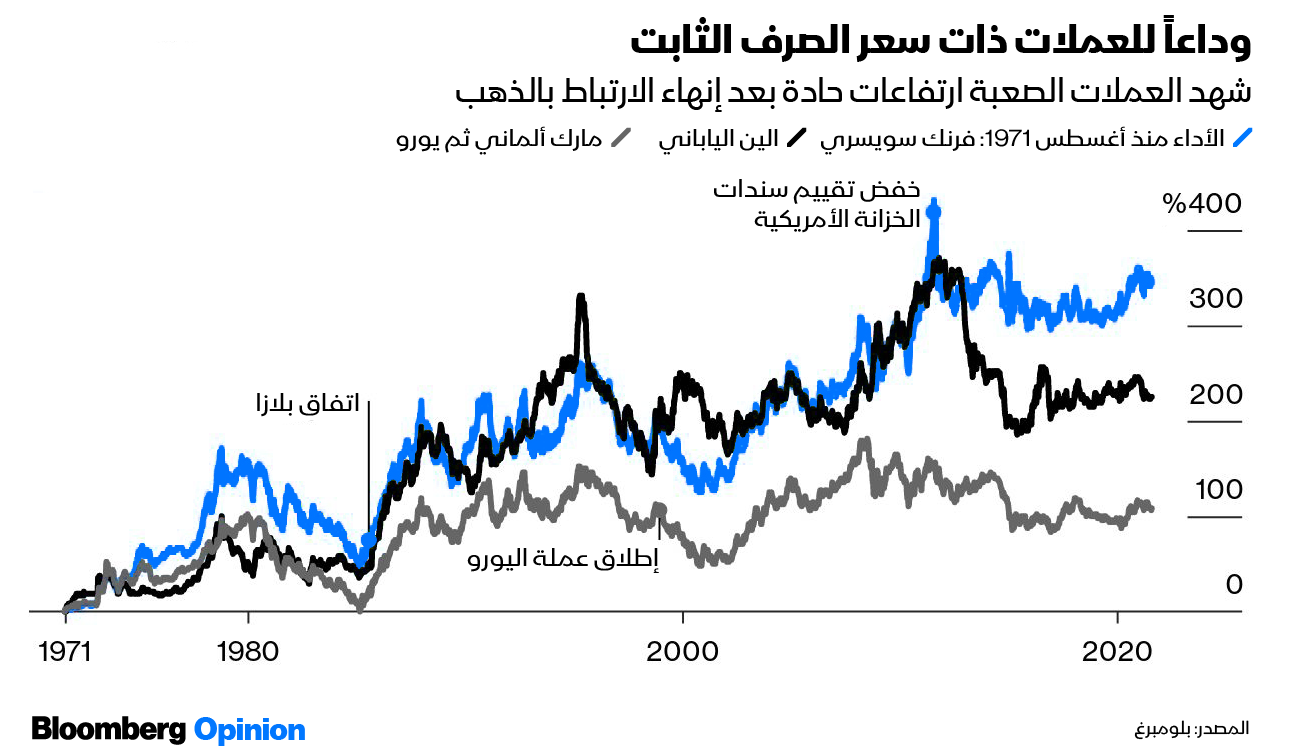

مع تزايد رشاقة حركة السيولة، لا يمكن لأي حكومة الدفاع عن سعر صرف غير واقعي، ما لم تفرض قيوداً على تدفق رأس المال. أصبح التاريخ المالي بعد عام 1971 عبارة عن سلسلة من تحركات الحكومات لتحديد ارتباط بعملتها، ثم تكسر الأسواق هذا الارتباط بعد ذلك.

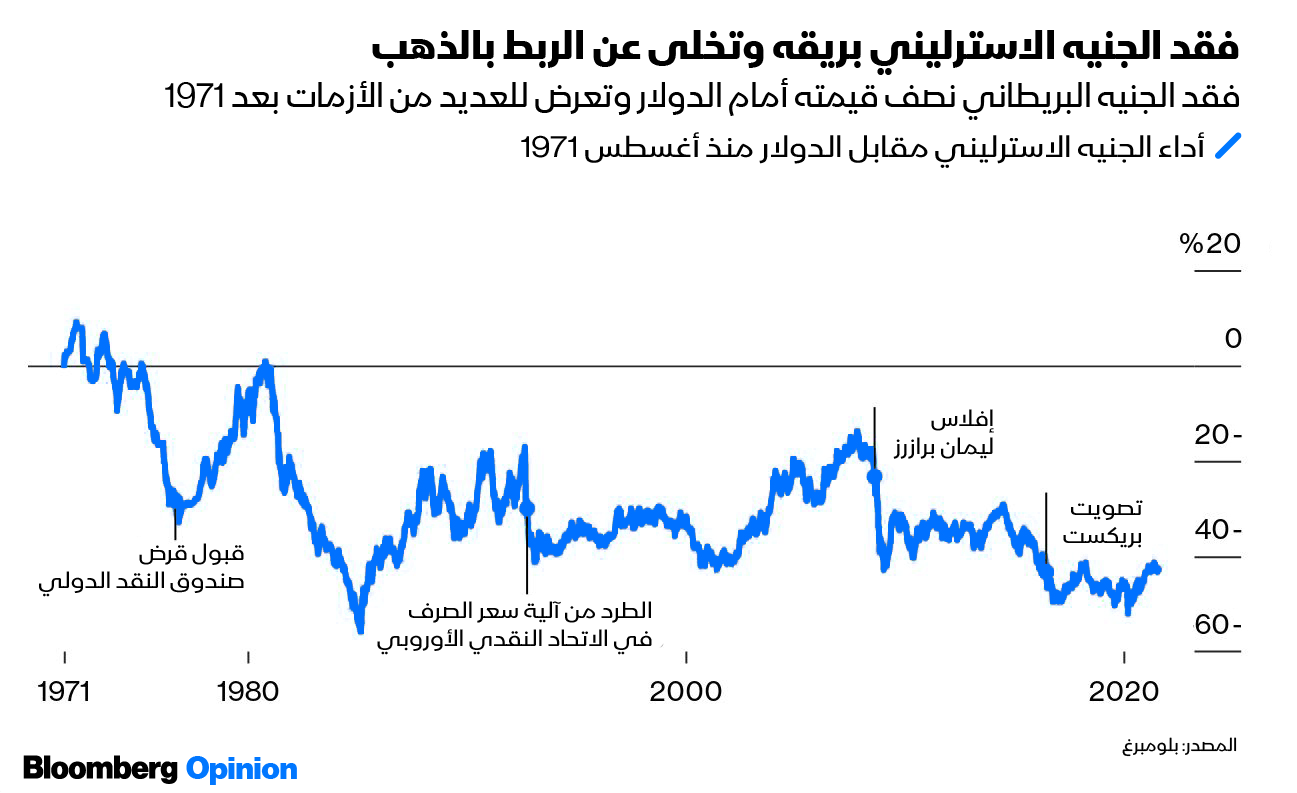

عانى الجنيه الإسترليني، سلف الدولار كعملة احتياطية عالمية، من الإذلال المتتالي. أُجبر الجنيه الإسترليني بالفعل على تخفيض قيمته في عام 1967 في ظل ربط الذهب، وعانى الجنيه الإسترليني مرة أخرى في عام 1976 مما أجبر المملكة المتحدة على الاقتراض من صندوق النقد الدولي. في عام 1992، عانت أيضاً من الطرد من آلية سعر الصرف في الاتحاد النقدي الأوروبي. لقد راهن جورج سوروس (من النوع "المضارب" الذي هاجمه نيكسون في عام 1971) على أن بريطانيا لا تستطيع الحفاظ على ربط عملتها بالمارك الألماني.

نفس المصير حَل بسلسلة من الأسواق الناشئة في التسعينيات، بداية من المكسيك إلى اقتصادات "النمور" الآسيوية وصولاً إلى الأرجنتين. تماماً كما أراد فريدمان، لم تقم أي جهة بتحديد سعر صرف أي دولة أخرى.

ومع ذلك، فإن تخلي نيكسون عن الذهب يعد أمراً منتقَداً على نطاق واسع اليوم غالباً بالنسبة لدعاة السوق الحرة المتناغمين مع فريدمان. تميل الأسواق الحرة إلى التطرف في كلا الاتجاهين، مما يجعل الحياة الاقتصادية أكثر صعوبة لوزراء الاقتصاد ورجال الأعمال على حد سواء. تحتاج العملات إلى نوع من المعايير. شهدت الخمسون عاماً من العملات الورقية سلسلة من المعايير البديلة الأقل من المعيار الذهبي، والتي انتهى كل منها بأزمة.

البحث عن معيار جديد

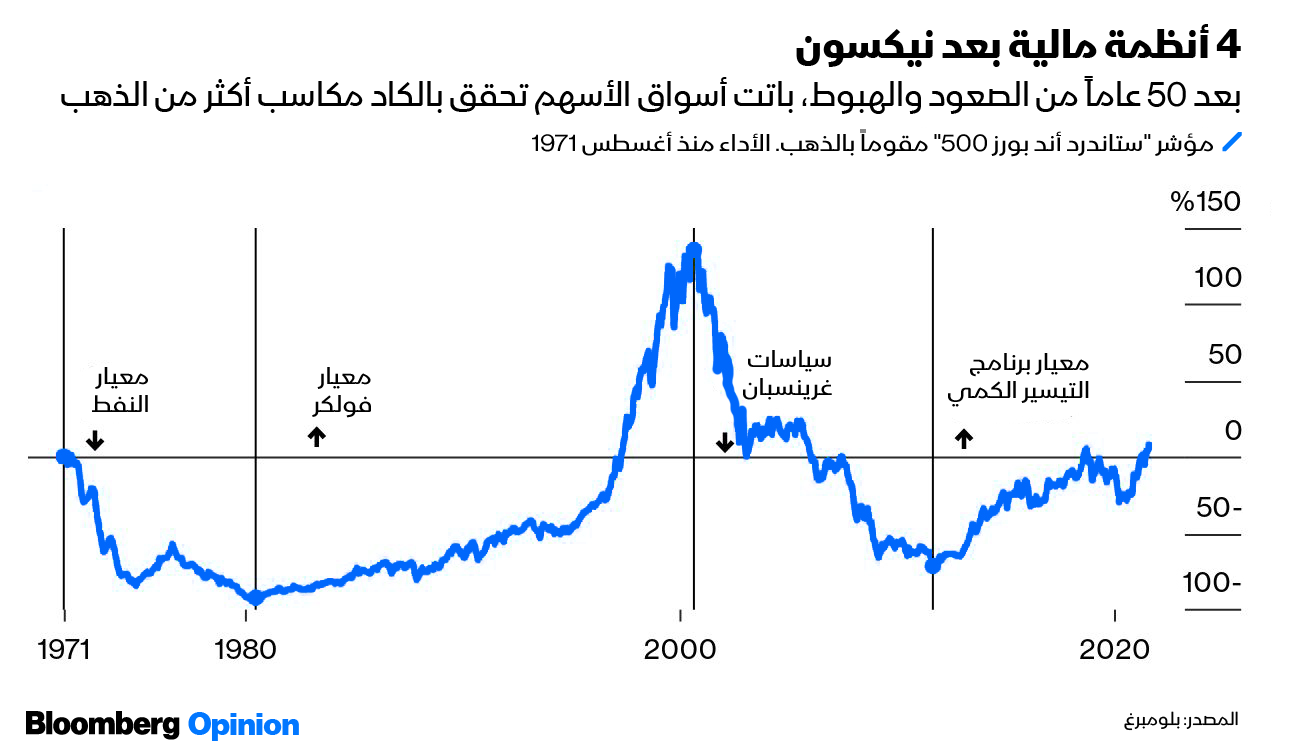

كانت هناك أربعة معايير في فترة ما بعد الذهب، ويمكن فهمها جميعاً من خلال النظر إلى نسبة أسعار الأسهم (التي ترتفع بسبب التفاؤل) إلى الذهب (والذي يصعد بسبب التشاؤم). فعندما تقفز نسبة الأسهم إلى الذهب، تكون الثقة مرتفعة. ولكن عندما تنخفض، يكون هناك خوف من التضخم.

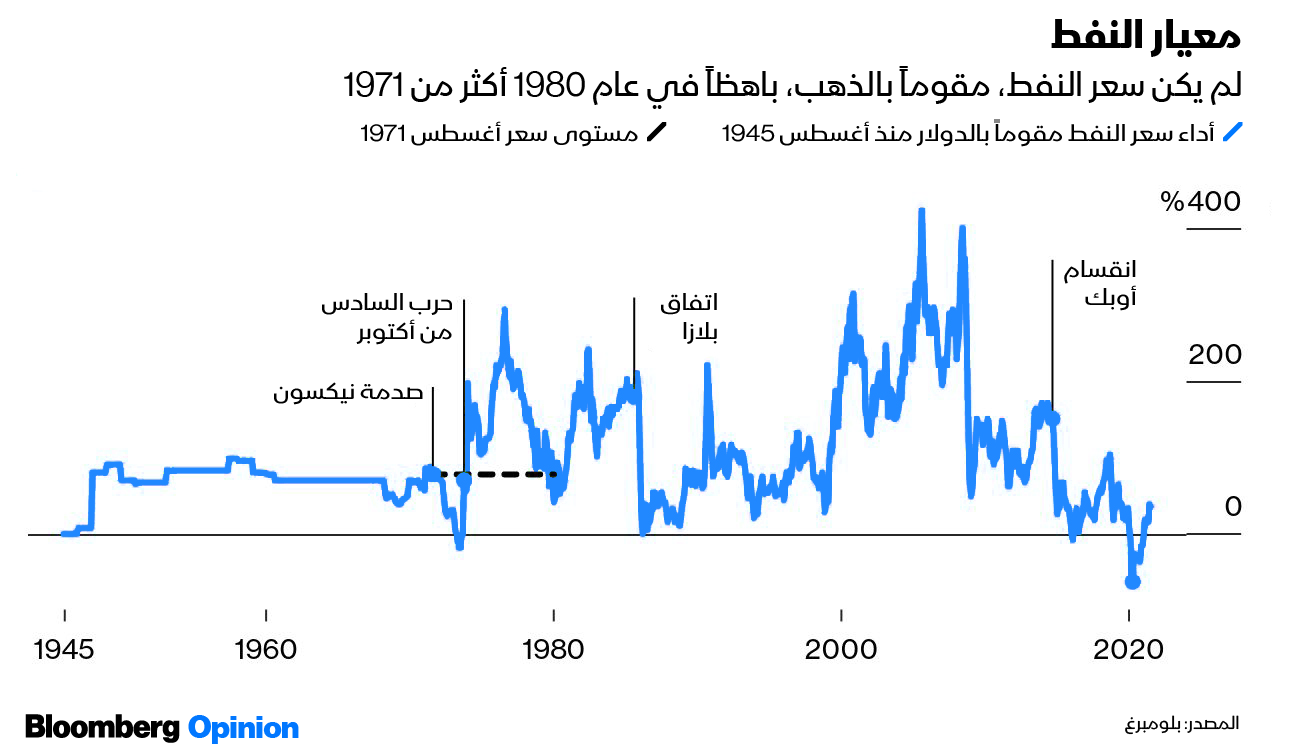

معيار النفط

بمجرد فك الارتباط بالذهب، أصدر السوق حكماً وحشياً على الدولار. انخفضت قيمته بسرعة بنسبة 90% مقابل الذهب، ولم يتعافَ أبداً. وبدلاً من ذلك، قدم الذهب ملاذاً غير مباشر من خلال معيار نفطي فعال، أبرمت الولايات المتحدة صفقة مع المملكة العربية السعودية لتوحيد جميع معاملات النفط بالدولار. حافظ هذا على مركزية الولايات المتحدة، في حين أن مصدري النفط استعدوا للأسواق العالمية المقومة بالدولار من خلال إعادة تدوير "دولارات النفط" الخاصة بهم. كانت المشكلة أن مصدري النفط أرادوا الحفاظ على قيمة نفطهم مقابل الذهب، لكن النفط، على عكس الذهب، هو أمر أساسي للاقتصاد الصناعي.

عندما أدت سياسات نيكسون التضخمية إلى تآكل قيمة الدولار، دافع المُصَدِرون عن سعر النفط. حتى بعد حظرين نفطيين، لم يكن سعر النفط المقوم بالذهب أعلى في نهاية السبعينيات مما كان عليه في عام 1971. لكن تلك الموانع تسببت في ركود وتضخم في الغرب.

معيار فولكر

في مشهد آخر من العواقب غير المقصودة، قام الرئيس الأمريكي جيمي كارتر بتعيين بول فولكر رئيساً للبنك الاحتياطي الفيدرالي في عام 1979. وقد ثبت أنه قرار بالغ الأهمية. قيد فولكر المعروض من النقود، ورفع أسعار الفائدة مراراً وتكراراً. وبذلك، قدم معياراً غير ملموس على أساس عقد مع بنك الاحتياطي الفيدرالي الأمريكي للحفاظ على القوة الشرائية للدولار. وفقاً لباري إيتشنغرين من جامعة كاليفورنيا في بيركلي، قدم فولكر "استهداف التضخم كمرتكز للسياسة النقدية".

يقول جورج ماغنوس، الأستاذ في جامعة أكسفورد ومحلل الصرف الأجنبي المخضرم: "بطريقة ما يمكنك القول إن نظام فولكر في بنك الاحتياطي الفيدرالي أعاد للنظام النقدي دعائمه". "لقد عمل بشكل جيد". لكنه جاء بتكلفة. رفع فولكر معدلات الفائدة إلى 15%، مما تسبب في ركود قاسٍ ثانٍ. تماماً كما فعل بنك إنجلترا المركزي عندما عاد للانضمام إلى معيار الذهب بعد حروب نابليون، وتحدى بنك الاحتياطي الفيدرالي الأمريكي الفوضى الاجتماعية، وأحدث ركوداً في بلاده – كما خلق عملة موثوقة من شأنها أن تهيمن على العالم لعقود.

ولكن على عكس بريطانيا في العصر الفيكتوري، لم يكن هناك ارتباط جديد بالذهب. إذاً كيف حقق فولكر ذلك؟ يُظهر العمل التجريبي المضني لمجموعة من خبراء الاقتصاد للمكتب الوطني للبحوث الاقتصادية أن التضخم تمت هزيمته عن طريق تغيير علم النفس وليس تأثير البطالة. كانت الفروق في معدلات التضخم بين الولايات الأمريكية ذات معدلات البطالة المتباينة بطريقة صارخة في حدها الأدنى. لكن من خلال تحديه للبطالة، والاحتفاظ بمنصبه تحت قيادة الرئيس الأمريكي رونالد ريغان، أظهر فولكر للعالم أن الولايات المتحدة تعني الأعمال. لم يعد الناس يتوقعون التضخم، وعدّلوا سلوكهم فيما أصبح نبوءة تتحقق من تلقاء نفسها.

وضع غرينسبان

لسوء الحظ، أدت الثقة في هزيمة التضخم إلى الانخفاض المطرد في عائدات السندات الذي استمر دون انقطاع تقريباً لمدة أربعة عقود، مما جعل الاقتراض أرخص من أي وقت مضى. مع عدم وجود الذهب للحد من خلق الأموال، وتحفيزها من خلال رفع القيود المالية، أدت الرافعة المالية والمضاربة إلى اضطراب. انفجرت فقاعة ملحمية أخيراً في عام 2000.

الآن، قدم بنك الاحتياطي الفيدرالي الأمريكي ضماناً جديداً مفاده أنه مهما حدث، لن يُسمح لأسعار الأصول بالانخفاض. فمنذ عام 1998، عندما تسبب انهيار صندوق التحوط "لونغ تيرم كابيتال مانجمنت" في تجميد الأسواق، حتى انهيار بنك "ليمان برازرز" بعد 10 سنوات، لاحظ المضاربون أن البنك المركزي يخفض أسعار الفائدة كلما تراجعت الأسهم، ويقوم برفعها فقط عندما يصعد السوق بأمان. أطلقوا على هذا اسم "وضع غرينسبان".

أدى الخطر المعنوي الذي أحدثه هذا الأمر إلى تغذية موجة أخرى من المضاربات والكوارث المالية خلال عام 2008. انخفضت الأسهم، مقومة بالذهب، دون انقطاع تقريباً منذ عام 2000 إلى 2011. كانت الأسواق مقتنعة بأن الأموال الرخيصة يجب أن تؤدي إلى التضخم.

معيار التيسير الكمي

في عام 2011، بدا أن تلك المخاوف قد وصلت إلى نقطة الانهيار. لكن بدلاً من ذلك، توقف الخوف من التضخم وتشكل نظام جديد. كانت نقطة التحول هي تخفيض وكالة ستاندرد آند بورز للتصنيفات الإئتمانية لديون الخزانة الأمريكية من "AAA" إلى "AA+". كان الكونغرس والبيت الأبيض يلعبان سياسة حافة الهاوية بشأن ما إذا كان سيُسمح للحكومة باقتراض المزيد، ولذا أعلنت وكالة ستاندرد آند بورز أن ورقة العالم المالية الخالية من المخاطر أصبحت تأتي الآن بمخاطر.

كان من الممكن أن تكون هذه هي اللحظة المناسبة لإنهاء الائتمان الرخيص. وبدلاً من ذلك، كان رد فعل المستثمرين، كما اعتادوا دائماً في أوقات الشدة، وتوجهوا إلى الملاذ الآمن المتمثل في سندات الخزانة. ترسخت فكرة "تينا" أو (TINA)- تعني أنه "لا يوجد بديل"-. مهما حدث، يبدو أنه سيكون هناك دائماً طلب على سندات الخزانة. دفعت الجولات الضخمة اللاحقة من شراء السندات من قبل بنك الاحتياطي الفيدرالي الأمريكي المعروفة بالتيسير الكمي هذه الرسالة إلى الوطن وحافظت على العوائد عند الحد الأدنى منذ ذلك الحين. مع الثقة في المزيد من طباعة النقود من قبل بنك الاحتياطي الفيدرالي (كان ذلك مستحيلاً بموجب معيار الذهب ما لم ينقب عمال المناجم عن المزيد من الذهب)، ومع وجود دليل واضح على ركود عالمي في الأسعار، تكدس المستثمرون في الأسهم، وتراجع الذهب في سوق هابطة. كان الأمان ضد التضخم قوياً جداً لدرجة أن البنوك المركزية حاولت الآن بنشاط إعادته - ولم تستطع ذلك.

المستقبل

ثم جاءت الجائحة بعد ذلك. كان من الصعب القول إن الولايات المتحدة عانت كثيراً من صدمة نيكسون. كان النمو من عام 1945 إلى عام 1971 أقوى قليلاً فقط من التوسع الطويل الذي استمر منذ وصول بول فولكر حتى الأزمة المالية. لكن كان النمو في العقد الماضي، الذي هيمن عليه التيسير الكمي، أبطأ حتى مما كان عليه في السبعينيات التي شهدت ركوداً تضخمياً. نظراً لأن الكعكة لم تعد تنمو كثيراً، فقد أصبح الاستياء من اتساع عدم المساواة وحصة العمال المتضائلة – وهي اتجاهات بدأت في عام 1971 - شديدة.

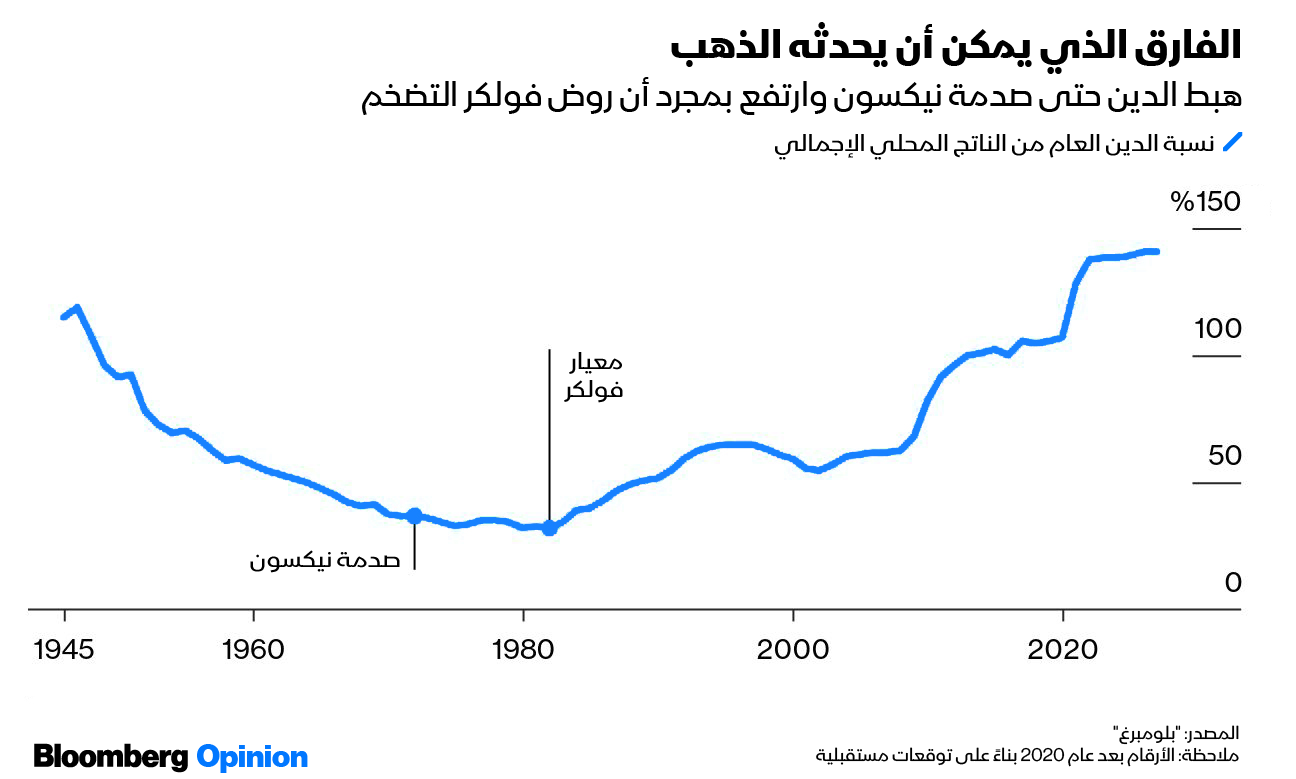

الآن، يهدد وباء فيروس كورونا بكشف التأثير الذي أحدثه فقدان الانضباط الذهبي على الاقتراض وسلوك الحكومة. في عام 1945، كان إجمالي الدين الفيدرالي 116% من الناتج المحلي الإجمالي. وبحلول نهاية اتفاقية بريتون وودز، نجحت الولايات المتحدة في خفض هذا الرقم إلى 35%. تراجع نفوذ الحكومة أكثر قليلاً في فترة السبعينيات من القرن الماضي، حيث بات من الصعب اقتراض الكثير عندما يكون التضخم متفشياً وأسعار الفائدة الأساسية مرتفعة. ولكن بعد ذلك دخل دواء فولكر حيز التنفيذ. بحلول نهاية عام 2019، عشية تفشي الوباء، تضخم الدين الفيدرالي إلى 106% من الناتج المحلي الإجمالي في وقت السلم. ستؤدي الجائحة إلى وصوله إلى مستويات غير مسبوقة حتى أثناء الحرب.

حتى الآن كان ذلك مستداماً، لكن ارتفع التضخم إلى أعلى مستوى له منذ عقود. قد يكون هذا مؤقتاً. ولكن إذا لم يكن الأمر كذلك، فسيفشل اعتقاد "تينا" بسندات الخزانة. ويتوقف ذلك على تأثير "تينا" والثقة في التضخم اللذين يعتمد النظام الحالي عليهما بالتأكيد، كما اعتمدت الأنظمة السابقة على الذهب.

التضخم وسيلة لتغيير أولويات الناس. اعتقد نيكسون أنه أقل أهمية من البطالة. بعد عقد من ارتفاع الأسعار، فاز الرئيس ريغان على التضخم ومنح فولكر الدعم الذي يحتاجه. ولكن ما هو الانضباط الجديد الذي يمكن أن يُنتظر بعد نوبة التضخم التالية؟ يقترح البعض عملة دولية أقوى أو "وحدة حساب" تتمحور حول صندوق النقد الدولي؛ أو محاولة أخرى لاستخدام لأسعار الصرف المُدارة، أو حتى العودة إلى الذهب. ارتفع سوق عملة "بتكوين" إلى أكثر من تريليون دولار على أمل أن تحل العملة المشفرة محل العملات الورقية - وهو ما يعني الإطاحة باحتكار الحكومة للعملة لصالح شكل من أشكال الرأسمالية اللاسلطوية. كل هذه الاحتمالات تبدو بعيدة المنال. وستضر بكل شيء.

لا يمكن لأي "نظام" جديد أن يحل محل ما أسماه فولكر في وقت متأخر من حياته بـ "اللانظام الذي ساد لمدة 50 عاماً" دون أن يعاني العالم أولاً من أزمة تضخمية، بالإضافة إلى قيادة أمريكية - كما في عام 1944 وعام 1971-. المال لا يعرف الحدود، وفرص الاتفاق الدولي معدومة. لم يكن لخطوة نيكسون الدراماتيكية أي شيء مثل العواقب التي كان يقصدها، لكنه أظهر أنه إذا أُريد للهندسة المالية العالمية أن تتغير، فيجب على أمريكا الأكثر قوة أن تتخذ الخطوة الأولى.