أهم رقم في الأسبوع هو: 1 دولار

بقلم: Robert Burgess

المصدر: بلومبرغ - مقال رأي

02:45 مساءً 23 أغسطس 2021 حدثت فى 11:08 صباحاً 01 ديسمبر 2023

Robert Burgess

Robert Burgess is the Executive Editor for Bloomberg Opinion. He is the former global Executive Editor in charge of financial markets for Bloomberg News. As managing editor, he led the company’s news coverage of credit markets during the global financial crisis.

تعديل مقياس القراءة

ع ع ع

نظراً للصعود الأخير في معدلات التضخم، قد لا يبدو أن الدولار الواحد له فاعلية جيدة جداً هذه الأيام في الولايات المتحدة، لكنه فعّال بالتأكيد في سوق الصرف الأجنبي. يثير ذلك بعض القضايا غير المتوقعة للاحتياطي الفيدرالي؛ حيث سيجتمع مسؤولو البنك المركزي الأسبوع المقبل في ندوة جاكسون هول السنوية.

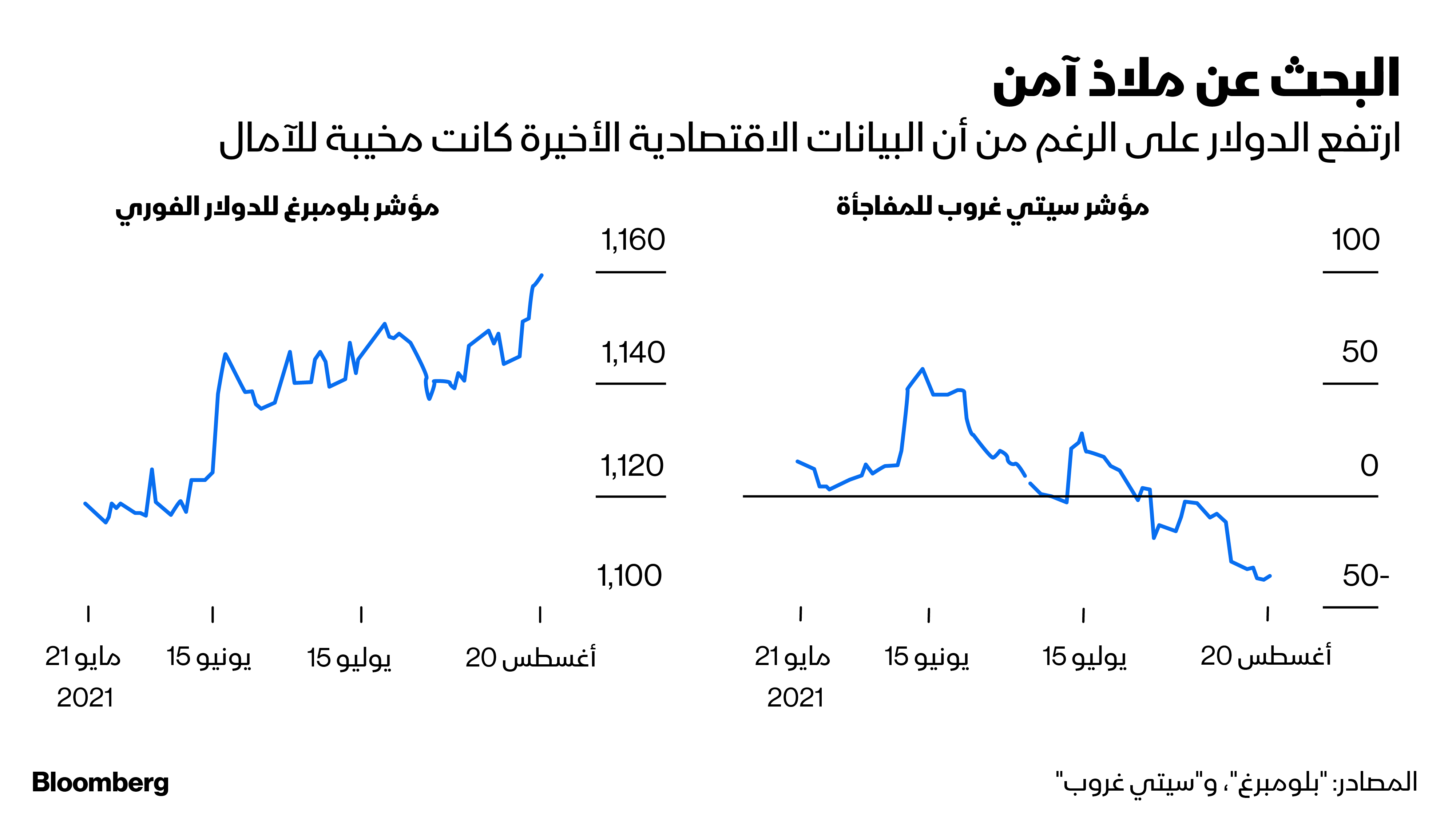

ارتفعت قيمة الدولار الأمريكي خلال الأسبوع الماضي إلى أقوى مستوياتها خلال العام مقابل نظرائها الرئيسيين وفقاً لمؤشر بلومبرغ للدولار الفوري. كما أنه الأفضل أداءً منذ عام حتى الآن استناداً إلى مؤشرات بلومبرغ للارتباط المرجح للعملات. ورغم أن رد الفعل السريع قد يفسر المكاسب على أنها علامة على الثقة في الولايات المتحدة وسياساتها، إلا أن الإجراء الأخير يبدو أي شيء إلا ذلك.

إذا وضعنا جانباً الضرر الجيوسياسي المحتمل على إدارة بايدن وسياساتها من الانسحاب الفوضوي للولايات المتحدة من أفغانستان، فمن الواضح أن قوة الدولار تتعلق في الغالب بتزايد القلق بين المستثمرين بشأن استمرارية التعافي. في الواقع، كانت البيانات الاقتصادية الأخيرة أقل من التقديرات إلى درجة لم نشهدها منذ الأيام الأولى للوباء في يونيو 2020، وتقوم شركات وول ستريت الكبرى مثل "غولدن ساكس غروب" بخفض توقعاتها للنمو.

سحب التحفيز

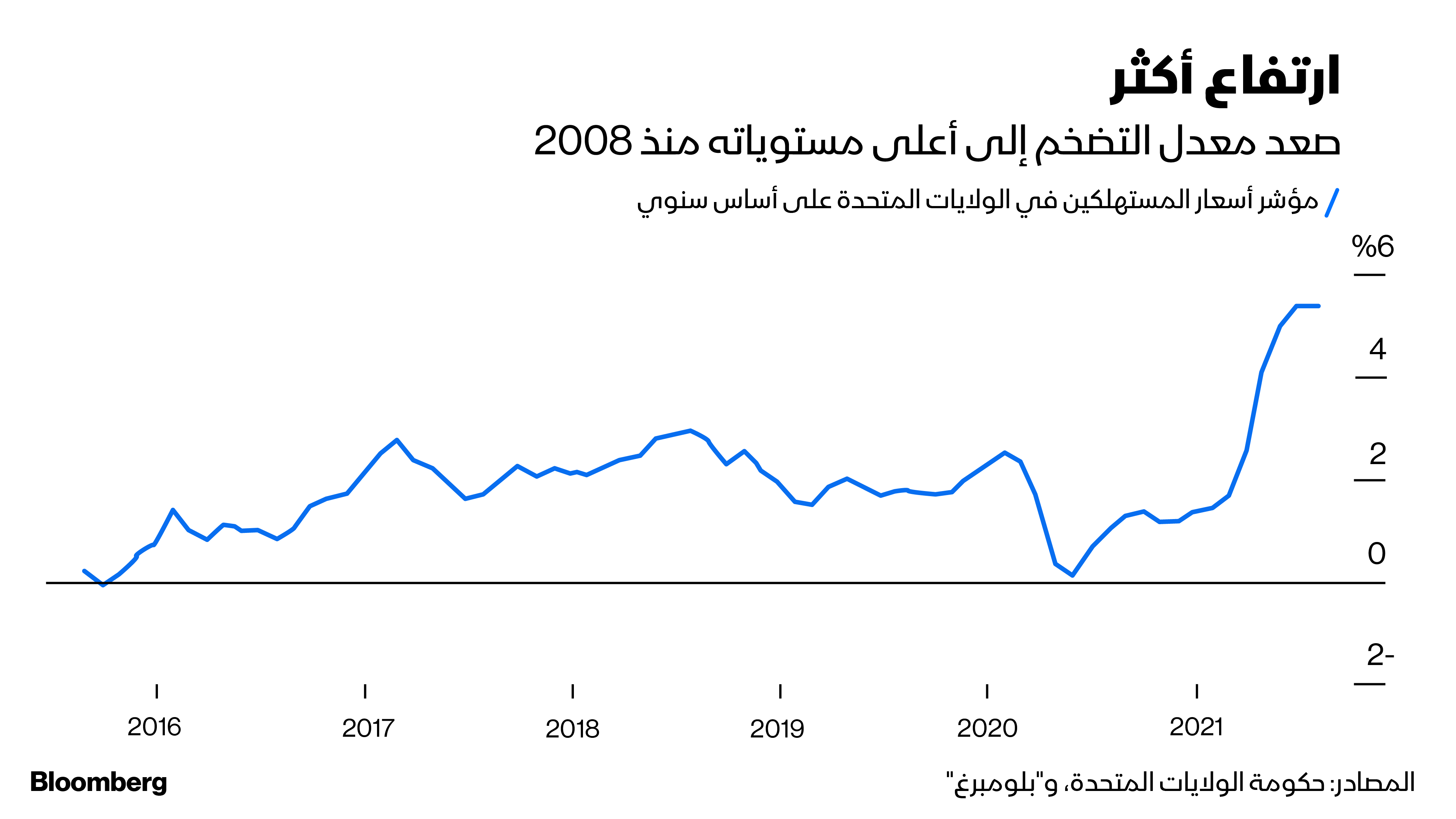

تكمن مشكلة الاحتياطي الفيدرالي في أن الدولار القوي يميل إلى أن يمثل عائقاً للاقتصاد من خلال جعل الصادرات أقل قدرة على المنافسة أثناء استيراد التضخم. هذان التأثيران يزيدان من فرص حدوث خطأ في السياسات. مع معدلات التضخم التي يقيسها مؤشر أسعار المستهلك وهي الأعلى منذ عام 2008، يتعرض البنك المركزي لضغوط للبدء في التراجع عن إجراءات التحفيز غير المسبوقة. قد يؤدي التحرك في وقت مبكر جداً إلى تفاقم التباطؤ؛ في حين قد يجعل التأخير من المستحيل تقريباً إعادة السيطرة على التضخم.

لماذا أصبحت آفاق الدولار أقل تشاؤماً من ذي قبل؟

يتوقع العديد من الاقتصاديين والمستثمرين أن يرسل جيروم باول رئيس الاحتياطي الفيدرالي إشارة قوية في ندوة جاكسون هول - التي سيحضرها افتراضياً - بأن البنك المركزي مستعد لوضع الأساس لتقليص مشترياته من السندات. تكمن الفكرة في أن الاحتياطي الفيدرالي سيعلن بعد ذلك عن خطة رسمية في اجتماعه المقبل للسياسة في 22 سبتمبر، ثم سيتابع التخفيض التدريجي بعد الاجتماع التالي، الذي سيعقد في 3 نوفمبر.

توافق داخل "الفيدرالي" لبدء تقليص مشتريات الأصول العام الحالي

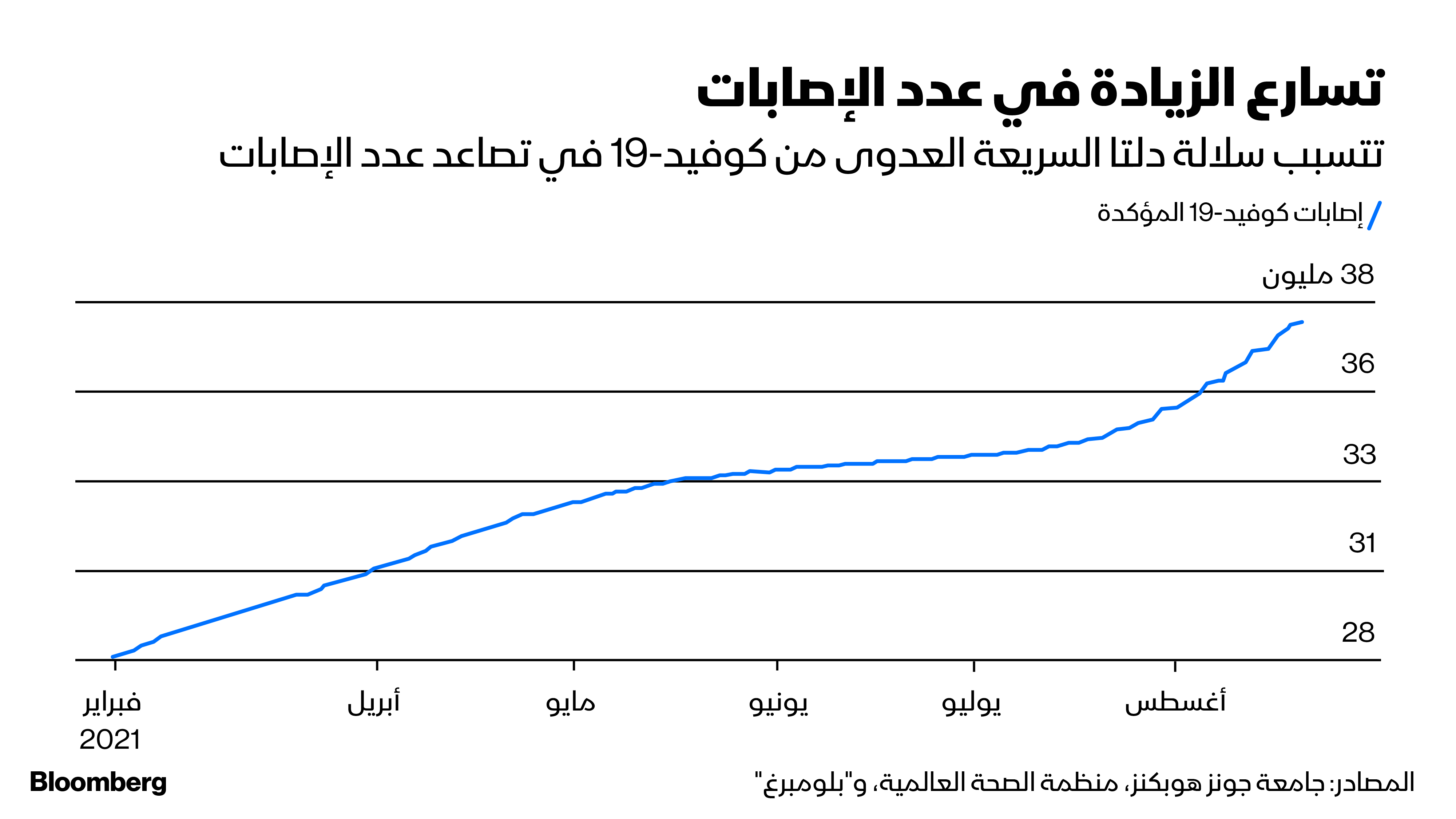

ومع ذلك، يشعر باول بالقلق بشأن أكثر من 6 ملايين أمريكي لا يزالون خارج القوة العاملة بسبب الوباء. من المحتمل أنه يفضل الانتظار حتى اجتماع لجنة السياسة في سبتمبر لوضع أساس التقليص. بحلول ذلك الوقت، سيكون مطلعاً على تقرير الوظائف لشهر أغسطس، وتقرير آخر لمؤشر أسعار المستهلك، وكيف تسير أمور العودة إلى المدارس وما إذا كانت سلالة دلتا المتحولة من كوفيد 19 شديدة العدوى قد أصبحت تحت السيطرة. وقد يمنحه ارتفاع الدولار غطاءً للانتظار.

دولار أقوى

الدولار القوي ليس صديقاً لمستثمري الأسهم. تشير "ستاندرد آند بورز غلوبال ريتينغ" إلى أن 30% من إيرادات شركات مؤشر "ستاندرد أند بورز 500"تأتي من خارج الولايات المتحدة. كما أن مؤشر "ستاندرد آند بورز 500" يصعد بمقدار 3.7 مرة مع تراجع الدولار مقارنة بالدولار المرتفع. لن يكون هذا مثيراً للقلق إذا كانت التوقعات العالمية تتحسن، لكنها ليست كذلك. قالت منظمة التجارة العالمية هذا الأسبوع إن التجارة العالمية في السلع تشهد تباطؤا في النمو وقد تكون في حالة استقرار. إليكم ما قالته المجموعة التي تتخذ من جنيف مقراً لها حول الوضع:

"لا تزال آفاق التجارة العالمية واقعة في ظل المخاطر السلبية، بما في ذلك التفاوتات الإقليمية، والضعف المستمر في تجارة الخدمات، والجداول الزمنية المتأخرة لنشر اللقاحات، خاصة في البلدان الفقيرة. لا يزال كوفيد 19 يشكل أكبر تهديد لآفاق التجارة، حيث يمكن لموجات العدوى الجديدة أن تقوض التعافي بسهولة".

الرهان

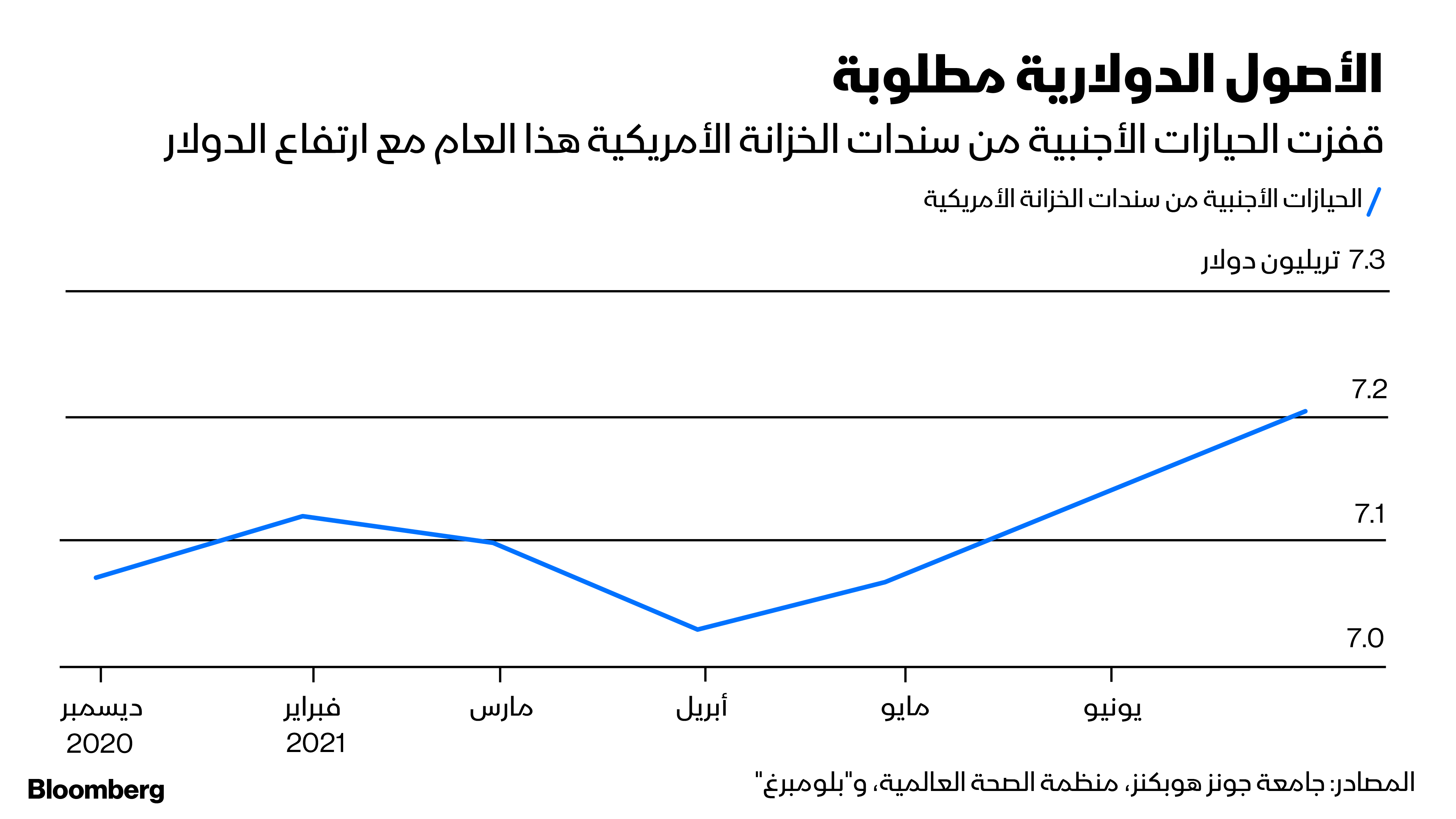

ليس هناك شك، كما أعلن وزير الخزانة السابق روبرت روبن في منتصف التسعينيات، أن الدولار القوي هو في نهاية المطاف في مصلحة الولايات المتحدة، لأنه يعمل كمخزن للقيمة ويجذب رأس المال الأجنبي الذي يساعد أمريكا في خدمة عجز الميزانية ويحافظ على تكاليف الاقتراض مغطاة. هذا الأسبوع فقط، قالت وزارة الخزانة إن حيازات الأجانب من سندات الخزانة الأمريكية والأوراق المالية ذات الصلة ارتفعت بمقدار 131.4 مليار دولار في النصف الأول من عام 2021.

عوائد سندات الخزينة

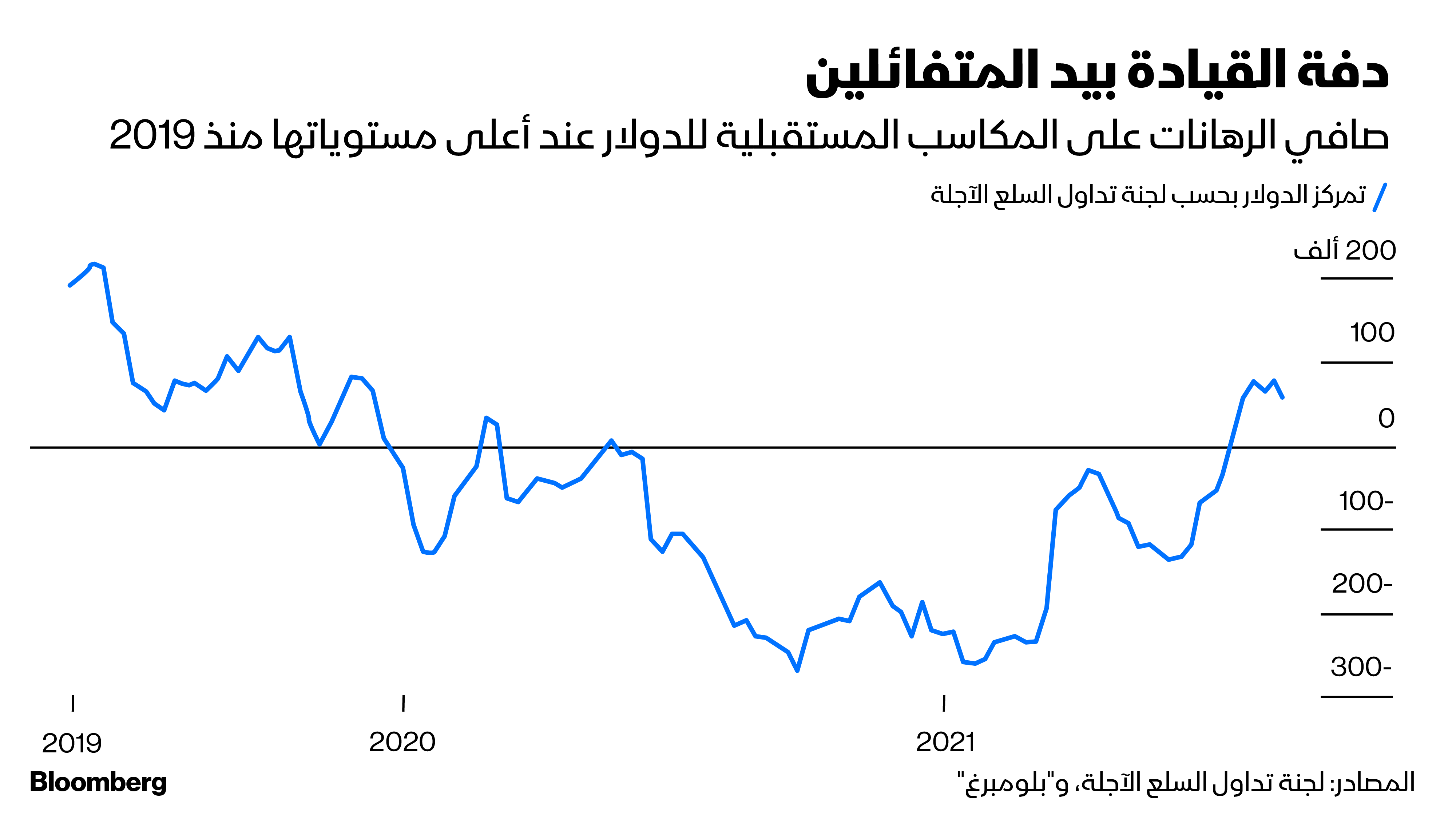

مما لا شك فيه، أن صعود الدولار بنسبة 3.72% منذ منتصف يونيو وفقاً لـ"مؤشر بلومبرغ للدولار الفوري" ضئيل مقارنة بالعديد من الارتفاعات الكبيرة التي حققها على مدار تاريخه. ومع ذلك، يراهن المستثمرون على أن التحرك للأعلى ربما يكون مجرد بداية. تظهر بيانات لجنة تداول العقود الآجلة للسلع الأساسية أن معدلات التمركز بين صناديق التحوط والمضاربين الكبار الآخرين هي الأعلى منذ نهاية عام 2019.

لعب الدولار دوراً بسيطاً في السياسة النقدية في السنوات الأخيرة، ولكن إذا كانت صناديق التحوط والمضاربون الكبار الآخرون على حق، فقد يكون ذلك على وشك التغيير.