الإفلاس حل لأزمة قروض الطلاب

بقلم: Joe Nocera

المصدر: بلومبرغ - مقال رأي

06:41 مساءً 02 فبراير 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

Joe Nocera

Joe Nocera is a Bloomberg Opinion columnist covering business. He has written business columns for Esquire, GQ and the New York Times, and is the former editorial director of Fortune. His latest project is the Bloomberg-Wondery podcast "The Shrink Next Door."

تعديل مقياس القراءة

ع ع ع

مع وصول القروض الطلابية في الولايات المتحدة إلى 1.6 تريليون دولار، نكتشف أنَّ هناك أزمة كبيرة مع تعثّر الكثير من الطلاب عن السداد، ويكمن حلها باتباع إجراءات الإفلاس.

في عام 1965، أقرَّ الكونغرس قانون التعليم العالي، الذي يعدُّ إنجازاً للرئيس ليندون جونسون. وفي الحقيقة، فقد أتاح القانون الجديد منحاً فيدرالية، وبرامج قروض لتخفيف الأعباء المالية عند الالتحاق بالجامعة، وخاصة للطلاب غير القادرين. ولكن على الجانب الأخر، تضمَّن القانون قواعد تجعل من الصعب إبراء الذمة من القرض الفيدرالي للطالب في حالة الإفلاس.

وعلى مدار أربعة عقود، أضاف الكونغرس قيوداً إضافية؛ لم تجعل من الصعب فحسب، بل من المستحيل الإعفاء من القروض الطلابية، بغض النظر عن مدى صعوبة ظروف المقترض. وفي عام 2005، ذهب الكونغرس إلى أبعد من ذلك عندما أقرَّ عدم إمكانية إبراء الذمة لديون الطالب الشخصية، كما تعامل مثل القروض الطلابية.

المهمة المستحيلة

لقد سمعنا جميعاً قصص الرعب التي تلت ذلك. فالطلاب الذين التحقوا بكليات تهدف للربح؛ اكتشفوا أنَّ الشهادة الدراسية الحاصلين عليها لن تمكنهم من الحصول على الوظيفة التي قد يسعون إليها – ليواجهوا وحدهم المهمة المستحيلة التي وضعتها القوانين للتخلص من عبء الديون- ومع تخلف الخريجين عن السداد، تعاملت معهم الحكومة الفيدرالية بقسوة، وكأنَّها وكالة تحصيل. ولذلك تمكَّن مقدمو القروض من إضافة مزيد من الرسوم والتكاليف، لنجد أنَّ واحداً من كلِّ خمسة خريجين تعثَّروا عن السداد، وفقاً لمركز "بيو" للأبحاث.

وهنا نجد في نهاية المطاف أنَّ قرض الطالب تحول إلى عبء ينهك ملايين الأشخاص ممن تخيلوا أنَّ الحصول على تلك القروض سيساهم في الوصول إلى حياة أفضل، ليجدوا أنفسهم لسبب أو لآخر غير قادرين على تحقيق ذلك.

وهناك نتيجة أخرى غير معترف بها إلى حدٍّ كبير لحظر إبراء الذمة من القروض الطلابية في حالة الإفلاس، وتتمثَّل في ما يسببه ذلك من مخاطر أخرى نتيجة الإجراء غير الأخلاقي من إقراض أشخاص غير قادرين على السداد، فنتذكر فقاعة قطاع العقارات عالية المخاطر، عندما باع السماسرة المنازل بقروض لأيِّ شخص، دون الاهتمام بمدى قدرة المقترضين على السداد، وتحويل تلك الديون لوول ستريت، وهو ما أدَّى في النهاية إلى أزمة مالية عاصفة. وهنا يمكن القول إنَّ قروض الطلاب مبنية على فرضية مماثلة.

فكما نعلم أنَّ الحكومة الفيدرالية تمنح قروض الطلاب تقريباً لأيِّ شخص يطلبها، بغض النظر عن مستوى الدخل أو القدرة على السداد معتمدة على أنَّ المقترض لا يمكنه التهرب من سداد الديون. وينطبق الشيء نفسه على المقرضين من القطاع الخاص.

تقوم الكليات الخاصة بزيادة مصروفات التعليم عاماً بعد الآخر، معوِّلين على أنَّ القروض ستستوعب الزيادات دائماً. ولكن لن تستطيع الكليات الهادفة للربح فعل ذلك، إن تمَّ إبراء ذمة الطالب في حالة الإفلاس، إذ يعتمد نموذج أعمالهم بالكامل على أن يتمَّ الدفع مقدماً عن طريق الحكومة الفيدرالية، التي تصبح بعد ذلك الكيان الذي يجب أن ينتابه القلق بشأن القدرة على السداد. ومع كون القروض الطلابية مشروعاً خالياً من المخاطر للمقرضين والجامعات، فهل من المستغرب أن تصبح ديون الطلاب ثاني أكبر شكل من أشكال الديون الاستهلاكية في الولايات المتحدة، بعد الرهون العقارية؟.

وبشكل عام، أنا متعاطف مع أولئك الذين يدعون الرئيس المنتخب جو بايدن إلى محو بعض تلك الديون بمجرد توليه منصبه. وفقاً للسيناتور إليزابيث وارن، فهناك 42 مليون أمريكي لديهم قروض طلابية. وتقدَّمت بطلب إلغاء 50000 دولار من قيمة الدين لكل طالب. وحظي هذا التشريع بتأييد من يحاولون الضغط على بايدن لإصدار أمر تنفيذي بمجرد أداء اليمين (طرح بايدن خطةَ دعم أكثر تواضعاً تقضي بتشريع إعفاء من سداد 10000 دولار فقط من قيمة القرض).

إلغاء الديون

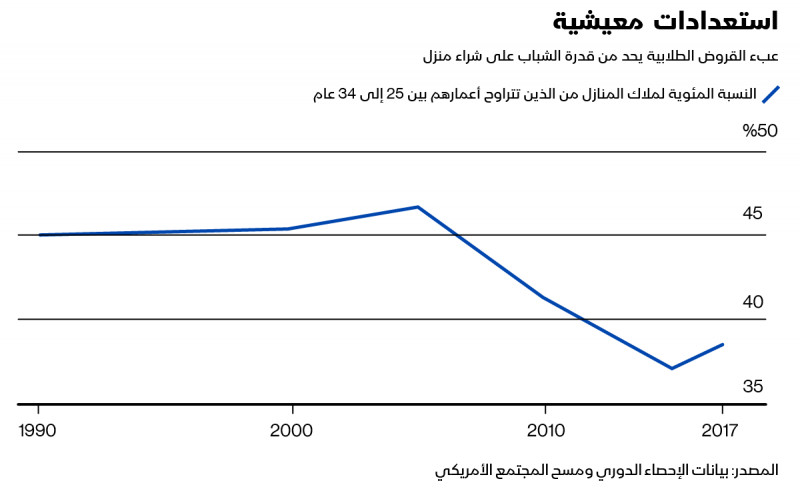

ليس الأساس المنطقي لهذا الطرح مساعدة الخريجين غير القادرين على سداد قروضهم فقط؛ ولكن لمساعدة الاقتصاد. فقروض الطلاب تمنع العديد من جيل الألفية من شراء منزلهم الأول، بين عامي 2005 و2015، وانخفضت ملكية المنازل بين الأشخاص الذين تتراوح أعمارهم بين 25 و34 عاماً بنسبة 10%. فالقروض الطلابية تجعل من المستحيل على الخريجين بدء أعمال تجارية صغيرة، أو قبول وظائف لا تدفع الكثير من المال؛ لأنها لن تكفي لسداد قروض التعليم. وكذلك تتسبب تلك القروض التي حصل عليها الطالب في صعوبة الحصول على ائتمان لشراء أشياء أخرى. وبعبارة أخرى، تمنع ملايين الشباب الأمريكيين من المشاركة الكاملة في الحياة الاقتصادية، التي تؤثر بصورة مضاعفة على مناحي الاقتصاد كافةً . لذا سيكون إلغاء ديون الطلاب بمثابة حافز اقتصادي مطلوب.

لكنني أتفهم أيضاً رفض المحافظين لطرح الإعفاء من القروض، لأنَّه لن يكون عادلاً بالنسبة لملايين الأمريكيين الذين سددوا قروضهم الطلابية بعد سنوات من الضغوط المالية، كما يقولون، وستساعد أصحاب الدخل المرتفع من خريجي الجامعات أكثر من الخريجين أصحاب الدخل المنخفض، كما أشار زميلي الكاتب في بلومبيرغ ميشيل ستراين مؤخراً. وبقدر ما قد يؤدي تخفيف أعباء قروض الطلاب إلى تعزيز الاقتصاد، فإنَّه سيثير الانقسام بشكل كبير بين الديمقراطيين والجمهوريين، عندما يحاول الرئيس القادم التوفيق فيما بينهم.

لهذا أعود إلى الإفلاس. فتمرير قانون يسمح بإعفاء الطلاب في حالات الإفلاس هو الحل الوسط. وبالرغم من أنَّه لا يعطي أياً من الطرفين كل ما يريد، لكنه يعطي كلَّ واحد منهم ما يكفي لجعله حلاً مقبولاً.

الإفلاس

وأما بالنسبة للمدافعين عن إلغاء ديون الطلاب، فإنَّ تغيير قانون الإفلاس سيفعل ذلك تماماً. إذ لن يتمكن الطلاب السابقون من سداد 10000 دولار أو 50000 دولار فقط، بل عبء ديونهم بالكامل. ونظراً لأنَّ الحكومة الفيدرالية هي صاحبة أكثر من 90% من قروض الطلاب، فإنَّها ستكون مسؤولة عن الغالبية العظمى من تلك الديون. وقد تحتاج فقط إلى تغطية خسائر الديون غير المضمونة فيدرالياً للمؤسسات الخاصة التي قدَّمت القروض قبل تغيير القانون.

أما بالنسبة لأولئك الذين يعارضون إلغاء الديون، سيكون هناك بعض ما يقنعهم عندما يعرفون أنَّ الإفلاس سيكون له تأثير. إذ سيصبح جزءاً من تقرير الائتمان للمقترض مدَّة سبع أو 10 سنوات، اعتماداً على ما إذا كان الفصل 7 أو الفصل 13 سوف يتمُّ استخدامه. وستتراجع قدرته الائتمانية بشكل حاد خلال تلك الفترات، مما يلغي القدرة على الحصول على رهن عقاري، وقروض أخرى.

إنَّ الميزة الاساسية في ذلك الطرح، تكمن في أنَّ الطلاب الجدد عندما يرغبون في الحصول على قروض، سيتعيّن على البنك أو الحكومة القيام ببعض التدقيقات الحقيقية. ففي كثير من الحالات، ربما يتعيّن على الوالدين التوقيع معاً على طلب القروض، مما سيحدُّ من حجم القرض وفق قدرتهم على السداد. وكذلك ستفكر الجامعات مرات قبل زيادة الرسوم الدراسية؛ لأنَّ القروض الطلابية لن تغطي الزيادة بالضرورة بعد الآن. لذا قد يتضرر نموذج الأعمال الخاص بالكليات الهادفة للربح بشكل كبير، وهو أمر جيد، لأنَّ الكثير منها بدا كأنَّه محتال. النقطة الأساسية هي أنَّ الأشخاص الذين يبلغون من العمر 18 عاماً، الذين لديهم أحلام كبيرة غير قادرين على تحديد ما إذا كان بإمكانهم سداد 100 ألف دولار أو أكثر في شكل قروض الطلاب في المستقبل. لذلك فإنَّ المقرِض يجب أن يكون مسؤولاً هو الأخر.

الطبقة الكادحة

وأما بالنسبة لأولئك الذين قد يجادلون بأنَّ هذه الخطة ستجعل من المستحيل تقريباً على الطبقة الكادحة، والطلاب الفقراء الحصول على قروض الطلاب، فإنَّ الإجابة هي: أنت على حق. ولكن هناك حل لهذه المشكلة أيضاً، طالما كانت لدى الحكومة خطط سداد، تستند إلى مستوى الدخل. بمعنى أنَّ الطالب بعد تخرجه، يدفع نسبةً مئويةً من الدخل (عادة 10%) لفترة زمنية محددة (عادة 10 سنوات). ولكن تكمن مشكلة هذه الخطوة في أنَّها تتطلب إعادة التقديم كل عام. لذلك يجب على إدارة بايدن أن تجعل التسجيل في مثل هذه البرامج أكثر سهولة.

بعد ذلك، يمكن لبايدن طرح برنامج قروض طلابية يقضي بمنح الطلاب خيارات لسداد القروض عبر الموافقة على تسليم جزء من دخلهم بعد التخرج على مدى 10 أو 15 عاماً إلى الحكومة، أو السداد الكامل، وأما بالنسبة لأنواع معينة من وظائف الخدمة العامة؛ فيمكن تخفيض النسبة من الدخل، فهناك العديد من الاختلافات المحتملة الأخرى التي من شأنها أن تجعل خطط السداد القائمة على الدخل أكثر تفضيلاً لدى بعضهم. وفي أسوأ السيناريوهات بالنسبة للمقترضين الذين لا يستطيعون السداد، سيظلُّ الإفلاس خياراً متاحاً.

لقد كان الدافع الأصلي لقانون التعليم العالي لعام 1965 نبيلاً من أجل تمكين الملايين من الأمريكيين، ممن لا يستطيعون تحمُّل تكاليف الدراسة من الحصول على شهادة جامعية. واليوم، وبعد 55 عاماً، أصبح تمكين الطلاب من الحصول على هذه الدرجة دون عبء ديون ساحق أمراً نبيلاً أيضاً؛ فالإفلاس هو أحد الطرق للمساعدة على تحقيق ذلك.