البنك المركزي الأوروبي قد يغش من أوراق زميله الأمريكي

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

05:43 مساءً 02 سبتمبر 2021 حدثت فى 11:08 صباحاً 01 ديسمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

لم تشارك رئيسة البنك المركزي الأوروبي كريستين لاغارد هذا العام في ندوة جاكسون هول الافتراضية، وهي المحفل السنوي لسياسة البنك المركزي الفيدرالي، رغم ذلك لا بد أنها أصغت لما جاء فيها باهتمام.

قد يفيدها كثيراً تكرار رسالة واحدة على وجه الخصوص من خطاب جيروم باول رئيس الاحتياطي الفيدرالي، وهي استخدام التوجيه المستقبلي لفصل أي محاولة مبكرة لتخفيف التسهيل الكمي تدريجياً عن زيادة أسعار الفائدة الرسمية في نهاية المطاف. من شأن إبقاء تباين وسيلة شراء السندات غير التقليدية عن الأداة التقليدية لسياسة البنوك المركزية أن يمنح البنك المركزي الأوروبي أكثر شيء يحتاجه، ألا وهو الوقت.

رئيس الاحتياطي الفيدرالي يُسعد الأسواق لكنه يخاطر بالخطأ

لا يعدو ذلك بالطبع كونه أداة بلاغية. سيطلق تقليل أي شكل من أشكال التحفيز النقدي تكهنات حول أسعار الفائدة، فهما ملتحمان في منظور أسواق المال. لكنها خطوة ماكرة للحصول على وقت أكثر لتقييم مدى استدامة التعافي من الوباء، وما إذا كان ارتفاع التضخم الحالي مرحلياً. دعوني أهمس لكم: محافظو البنوك المركزية ليس لديهم أي فكرة عن هذه الأشياء تزيد عنا.

بدأت هذه الخطوة تكتسب زخماً بالفعل في أوروبا. أشار محافظ بنك فرنسا فرانسوا فيليروي دي غالو الاثنين إلى أن باول "بيّن انقطاعاً زمنياً حول قرارات الشراء وفيما بعد الأسعار... أعتقد أن هذا الانقطاع ربما ينطبق على جانبي المحيط الأطلسي".

يرجح أن تعيد لاغارد استخدام هذه الجملة خلال مؤتمرها الصحفي عقب اجتماع مجلس الإدارة المقبل في 9 سبتمبر. هناك اختلافات كبيرة بين الحالة الأكثر تقدماً لانتعاش الولايات المتحدة والوتيرة الأبطأ داخل الاتحاد الأوروبي، ولكن السياسة قد تحمل أوجه تشابه.

قبل انتهاء الصلاحية

أتى توقيت استراتيجية الفصل مواتياً قبل اجتماع قد يكون صعباً على لاغارد. يعتري عدم السكينة صقور مجلس الإدارة، الذين يضغطون نحو تقليص برنامج شراء سندات التيسير الكمي الذي تبلغ قيمته 1.85 تريليون يورو (2.2 تريليون دولار) قبل تاريخ انتهاء الصلاحية الاسمي في مارس من العام المقبل. ما يزال لديهم حوالي 500 مليار يورو من ميزانية البرنامج، وسيكون الإنفاق الشهري الحالي البالغ 80 مليار يورو كافياً لاستنفاذه بالكامل، لكن من المحتمل ألا يوافق عدد من الأعضاء على الإبقاء عليه.

"المركزي الأوروبي" يعيد هيكلة استراتيجيته ويستبعد رفع الفائدة قريباً

ألمح فيليروي إلى أنه يمكن تخفيض الوتيرة في الربع الرابع، مع ملاحظات بأن شروط التمويل مواتية أكثر مما كانت عليه في يونيو، مضيفاً بذلك إلى تعليقات أخيراً لكبير اقتصاديي البنك المركزي الأوروبي فيليب لين ونائب رئيسه لويس دي غويندوس بأن نقاشاً سيعقد بهذا الخصوص. يتوقع اقتصاديون لدى "يو بي إس غروب" (UBS Group) انخفاضاً إلى نطاق يتراوح بين 50-60 مليار يورو شهرياً، بما يتماشى تقريباً مع وتيرة الربع الأول.

قد يكون محتوماً تعديل توقعات النمو والتضخم في منطقة اليورو صعوداً في المراجعة ربع السنوية، لكن لا ينبغي أن يرتبط ذلك بالضرورة بسياسة أشد، حيث ما يزال أمام الاقتصاد الأوروبي طريق طويل قبل التعافي. بلغت قراءة مؤشر مجموعة "جيفريز فايننشال غروب" (Jefferies Financial Group)، الذي يتتبع أسبوعياً الاقتصاد الأوروبي اعتماداً على بيانات حية، 82% فقط من ما قبل كوفيد، وهو أقل بكثير من مستويات الولايات المتحدة والمملكة المتحدة اللذان عادا تقريباً إلى وضعهما الطبيعي.

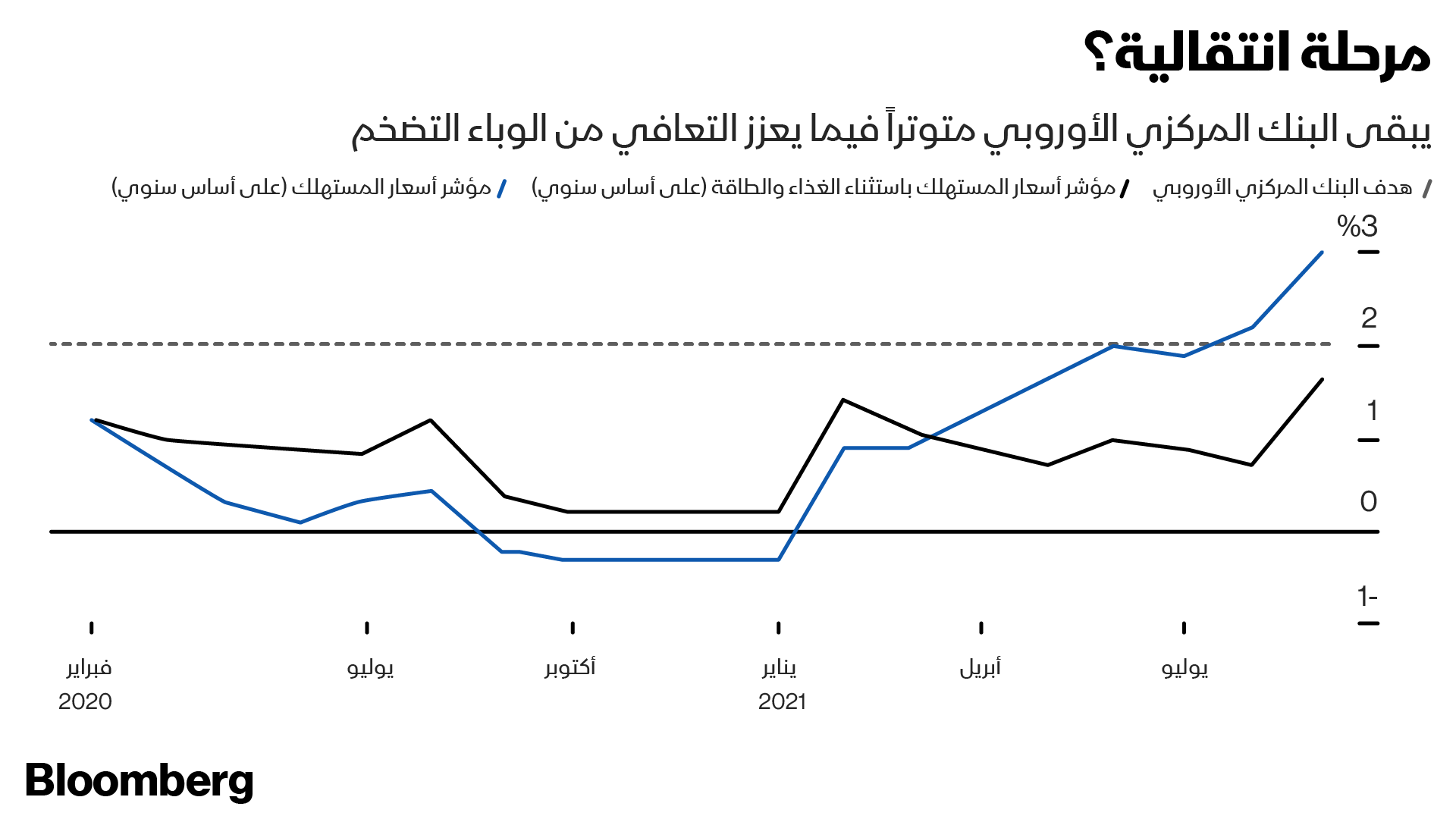

تضخم التضخم

ارتفع تضخم أسعار المستهلكين في منطقة اليورو في أغسطس إلى أعلى مستوى له منذ عقد عند 3%، لكن مزيداً من الاهتمام سيتركز على تسارع مؤشر أسعار المستهلكين الأساسي الذي تضاعف تقريباً إلى 1.6% سنوياً مع ارتفاع أسعار السلع الصناعية. مع ذلك، بعد النظر في أسعار المواد الغذائية والطاقة المرتفعة المتوقعة، والتأثيرات الأساسية للتخفيضات الضريبية على المبيعات الألمانية العام الماضي، ونتائج مبيعات الصيف السابق، فليس هناك مبرر كبير يدعو مجلس إدارة البنك المركزي الأوروبي للقلق من أن يكون التضخم أكثر بكثير من كونه مؤقتاً. ما أخاف محافظو البنوك المركزية فعلياً هو تغير توقعات التضخم، لا سيما من حيث الأجور.

مسؤولون بالمركزي الأوروبي: معدل التضخم المستهدف عند 2% قد يستغرق وقتاً طويلاً

مع ذلك، من المتوقع أن يرتفع التضخم الألماني الرئيسي إلى حوالي 5% بحلول نوفمبر، ومن الواضح أنه ستكون هناك بعض الأصوات القلقة في المجلس الحاكم المقبل. ربما يأتي أعلى صوت من رئيس البنك المركزي الألماني ينس فيدمان، الذي أكد أن برنامج الوباء، المعروف باسم "بي إي بي بي" (PEPP)، يجب أن ينتهي مع انتهاء أزمة كوفيد. قال في بداية أغسطس: "أول حرف بي يشير إلى الوباء وليس إلى الديمومة. إنها مسألة مصداقية".

تحتاج لاغارد للموازنة بين دعوات سحب الدعم وحاجة الاقتصادات الأضعف لوقت أكثر إلى أن يحصل صندوق التعافي الأوروبي "نيكست جينيريشن" (NextGeneration) الذي تبلغ قيمته 800 مليار يورو على قدرة الفعل. يبقى التحفيز النقدي مثل الشحم الهام الذي يزيت العجلات المالية. قد يكون الفصل بين المكونين الرئيسيين للتيسير الكمي وسياسة أسعار الفائدة اسمياً، كما يحاول الاحتياطي الفيدرالي توجيهه، إحدى طرق تربيع الدائرة.

هناك متسع من الوقت لتقرير ما سيحل محل برنامج "بي إي بي بي" (PEPP)، وهو ما سيكون مطلوباً بالتأكيد، لكن التخفيض المتواضع في مشتريات التيسير الكمي الشهري يمكن أن يمنع التمرد حتى تهدأ أسوأ النبضات التضخمية. إنها في نهاية المطاف الأداة الأكثر مرونة لدى البنك المركزي الأوروبي. من المهم إظهار أن التحفيز النقدي ليس دائماً اتجاهاً واحداً للحركة. كم سيكون ذلك مبتكراً.