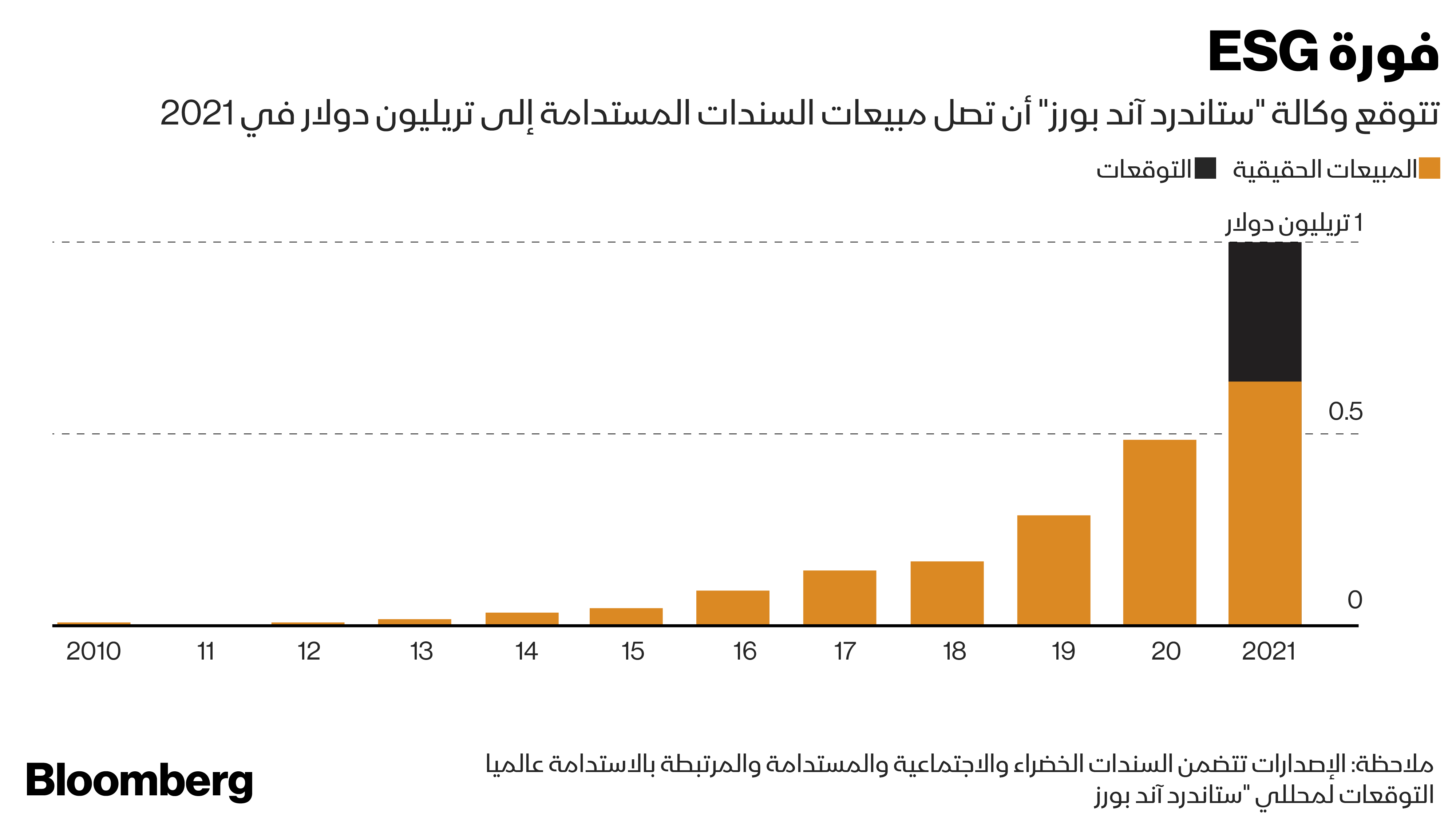

هل يجير وول ستريت نقاط الحوكمة البيئية والاجتماعية من المكاسب؟

07:30 مساءً 08 سبتمبر 2021 حدثت فى 11:21 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

هناك تباين واسع بين أهداف المناخ التي يعلنها مديرو المال، و"حقيقة استثماراتهم".

ربما لا تكون هذه العبارة مفاجئة مع وجود تقارير جمَّة حول الغسيل الأخضر في "وول ستريت"، إذ إنَّ استنتاج كلية إدارة الأعمال الباريسية (EDHEC) هذا يرتبط بتقييم أكثر تحديداً للاستراتيجيات التي تستند إليها الصناديق المتركِّزة على المناخ. يتحدَّث مديرو الأصول مطوَّلاً حول استخدام بيانات المناخ لبناء محافظ الاستثمار التي تراعي معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، إلا أنَّ كثيراً من الصناديق

لا تُدار "بطريقة تتماشى مع تعزيز مثل هذا التأثير"، بحسب ما كتب أكاديميو (EDHEC) في تقرير من 65 صفحة بعنوان "عمل طيب أم شعور طيب؟ تحقق لظاهرة الغسيل الأخضر في الاستثمار المناخي".

المستثمرون يواجهون "صدمة تحوّل" في ظل الأزمة المناخية

تضاف هذه الأسباب إلى مجموعة متزايدة من أبحاث تشكِّك في مصداقية الاستثمارات المرتبطة بمعايير الحوكمة في هذه الزاوية المزدهرة من قطاع إدارة الأصول، كما بدأت جهات تنظيمية في الولايات المتحدة وألمانيا تحقيقات منفصلة في منتجات استثمار قد تكون مضللة في ترويج صدق التزامها بالحوكمة البيئية والاجتماعية، وحوكمة الشركات.

يوضِّح ازدياد الأعاصير، والفيضانات الهائلة، وحرائق الغابات غير المسبوقة التي تكتسح العالم أنَّ مديري الأصول قد تأخروا بالبدء بالتصرف السليم، وفقاً لما كتب فيليكس غولتز، عضو كرسي البحث في (EDHEC-Scientific Beta) الذي جمّع البحث، وبيَّن أنَّ التعمق في الكيفية الحقيقية لاستثمار أغلب صناديق المناخ، يبين اختلافات قليلة جداً بالمقارنة مع مؤشرات السوق الرئيسية، مثل: "ستاندرد آند بورز 500".

أخضر يشبه التقليدي

أوضح غولتز: "برغم أنَّ المستثمرين والمديرين يتحدَّثون بكثافة عن استخدامهم بيانات المناخ لتكوين محافظهم؛ فإنَّ نقاط البيانات تلك تمثِّل على الأكثر 12% من محدِّدات أوزان الأسهم في المحفظة في المتوسط".

يعني ذلك أنَّه إذا عكسنا زاوية النظر، فإنَّ 88% مما يقود الصندوق المناخي المماثل لأي استثمار آخر غير أخضر.

ثمَّة تساؤلات كثيرة حول المزاعم المبالغ بها، نظراً لأنَّ غالبية كبرى من الصناديق التي تدَّعي التزامها باستراتيجيات استثمار صفرية صافية هي عرضة "لمخاطر غسيل أخضر كبيرة وواضحة".

موقف ألمانيا الصارم تجاه الغسل الأخضر قد يكون مرجعاً لقواعد الاتحاد الأوروبي المنتظرة

أحد هذه المخاطر هو إغراء التلاعب بالنظام لتحقيق نتائج أفضل بدلاً من إحداث فرق حقيقي. قال غولتز، إنَّه يتعيّن على مديري الأموال، بالتعاون مع المنظِّمين، إعادة تقييم معايير وممارسات الاستثمار في مجال التوافق مع المناخ. تحتاج الصناديق لتجاوز مجرد عرض "النقاط الخضراء" لمحافظها الاستثمارية، وبدلاً من ذلك تستثمر في الأسهم "بطريقة توفِّر حوافز للشركات للعمل على تغيّر المناخ".

قال، إنَّه من أجل تعزيز التوافق الحقيقي مع أهداف المناخ؛ ينبغي على مديري الصناديق، بدل أن يتجنَّبوا المرافق تماماً لتحسين المجموع الأخضر، أن يضغطوا على تلك الصناعات للاستثمار في التقنيات التي يمكن أن تقلِّل بشكل كبير من انبعاثات الغازات الدفيئة.

بيّن غولتز أنَّ ذلك يتطلَّب "تخصيصاً شديد الانتقائية عبر القطاعات، وهو تفضيلي لصالح رواد التغيّر المناخي".

يعد تحقيق تحسينات كبيرة في مقاييس الكربون على مستوى المحفظة جذاباً لتسويق المنتج لكن ترجمتها إلى تأثيرات ذات معنى في العالم الحقيقي غير مضمونة

شركات أكثر خضرة

أضاف أنَّ النظام الحالي لا يكافئ الشركات التي تتخذ خطوات نشيطة لخفض انبعاثات الكربون بقدر ما تكون المكافأة على العوامل غير البيئية، مثل النتائج المالية، أو عبر أدائهم في المعايير الاجتماعية والحوكمة غير المرتبطة بالتغيّر المناخي.

أوضح غولتز: "نحتاج لرأس المال للاستثمار في الابتكار لجعل الاقتصاد الأخضر ممكناً، ونحتاج من مديري الأموال أن ينخرطوا مع الشركات، ولكن بطريقة فعالة... وإلا لن يكون عند المديرين التنفيذيين في الشركات أي حافز لجعل شركاتهم أكثر خضرةً".

البنوك الأوروبية تبدأ ربط أجور عامليها بأهداف التغير المناخي والاستدامة

كما وجدت دراسة "EDHEC" أنَّ استراتيجيات المناخ لدى مديري الصندوق دائماً "تتجاهل تماماً ما إذا كانت الشركة قد حسَّنت أداءها المناخي أم لا". ثم قال، إنَّ المستثمرين يزيدون في الحقيقة من حصصهم في أسهم الشركات مع تدهور أدائها المناخي في كثير من الأحيان.

أشار غولتز إلى أنَّه على مديري الأصول، إنْ شاؤوا الإسهام إيجابياً، إحداث تغييرات جذرية في بناء المحفظة، إذ يستخدم القطاع حالياً "استراتيجيات مناخ تبدو قريبة جداً من الاستراتيجيات المرجحة التقليدية".

على سبيل المثال، فإنَّ تسعة من أكبر 10 مكوِّنات في (iShares ESG Aware MSCI USA ETF) المتداول في البورصة، هي نفسها الشركات ذات الوزن الأكبر في مؤشر "ستاندرد آند بورز ".

برغم سعي مديري الأموال لتحقيق الأهداف المناخية؛ فإنَّ تأثيرهم في مساعدة البيئة حالياً عند حدِّه الأدنى. أضاف غولتز: "يعدُّ تحقيق تحسينات كبيرة في مقاييس الكربون على مستوى المحفظة جذَّاباً لتسويق المنتج، لكنَّ ترجمتها إلى تأثيرات ذات معنى في العالم الحقيقي غير مضمونة".