أوروبا تشهد أسوأ عجز في إصدارات سندات الشركات منذ 2005

07:20 مساءً 20 سبتمبر 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

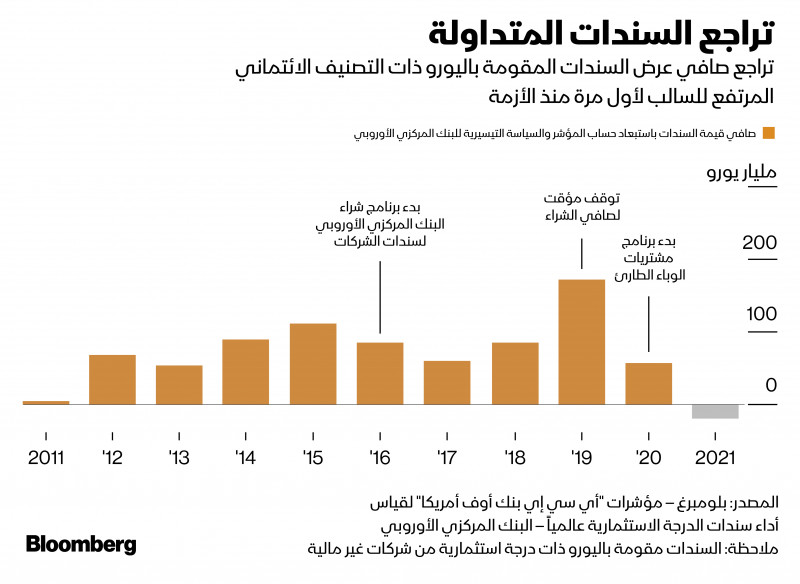

يتراجع عدد سندات الشركات المتاح لمستثمري أوروبا تداولها لأوَّل مرة منذ 2005.

برغم زخم إصدارات الشركات غير المالية ذات التصنيف الائتماني المرتفع، نشهد فعلياً انخفاضاً بقدر 21 مليار يورو (25 مليار دولار) في شريحة السندات المقوَّمة باليورو القابلة للتداول نتيجة الاستدعاء، وإعادة الشراء، واسترداد السندات قبل استحقاقها، ومشتريات "البنك المركزي الأوروبي" من السندات، وفقاً لحسابات بلومبرغ.

الشركات تراكم النقدية مع ترقب سوق الائتمان خطوة المركزي الأوروبي

عادة ما يحدُّ تناقص الإصدارات سيولة أسواق الائتمان، ويزيد صعوبة تسعير المخاطر. نجد تلك المشكلة منتشرة بالفعل في سوق السندات السيادية في أوروبا، إذ أدت هيمنة البنوك المركزية إلى تباطؤ التقلُّبات، وتقليص أحجام التداول، ودفع المستثمرين خارجاً في ظاهرة تسمى "التحوُّل على شاكلة اليابان".

قال جيمس فوكين، رئيس قسم الديون ذات الدرجة الاستثمارية في شركة "افيفا انفستورز" (Aviva Investors) التي تدير أصولاً بقيمة 366 مليار جنيه إسترليني (505 مليار دولار): "نكاد نبلغ الحال التي تكون فيها سوق الدين شبه معطَّلة... حين لا تجد السيولة التي تحتاجها، مما يعدُّ مصدر قلق للعام المقبل، إذا استمر ذلك الاتجاه".

ودائع قياسية

نتج ما يسمى صافي العرض بالسالب بسبب استمرار مشتريات البنك المركزي التحفيزية، في حين كانت الشركات تملك احتياجات تمويلية محدودة بعد موجة إصدارات 2020. عززت الشركات في منطقة اليورو من احتياطياتها النقدية خلال الوباء، وتتمتَّع الآن بودائع قياسية مرتفعة لدى البنوك.

"المركزي الأوروبي" قد يخفِّف شراء سندات التحفيز في الربع الأخير من 2021

شهد إجمالي المعروض من سندات الشركات غير المالية المقوَّمة باليورو انخفاضاً بنسبة 42 % على أساس سنوي، وفقاً لبيانات جمعتها بلومبرغ.

قرر "البنك المركزي الأوروبي" الأسبوع الماضي إبطاء وتيرة مشتريات برنامج الشراء الطارئ للوباء (PEPP)، في الوقت الذي يتركَّز فيه الجزء الأكبر من مشتريات السندات ضمن برنامج شراء سندات الشركات (CSPP)، الذي بدأ تنفيذه منذ 2016.

كيفية احتساب تغيرات قيمة السندات القابلة للتداول

- استخدمت بلومبرغ القيمة الاسمية لمؤشر "أي سي إي بنك أوف أمريكا" للشركات غير المالية كبديل للسندات القائمة ذات التصنيف الائتماني المرتفع، التي يتطلَّع مديرو المحافظ عادة لشرائها.

- يشير التغيير في القيمة الاسمية على أساس سنوي إلى عرض سندات جديدة، مطروحاً منها السندات التي خرجت من المؤشر، إمَّا لاستردادها أو لاقتراب موعد الاستحقاق، أو عدم انطباق شروط الإدراج عليها.

- يتمُّ استبعاد قيمة مشتريات "البنك المركزي الأوروبي" من سندات الشركات خلال الفترة لحساب صافي العرض، إذ يشتري البنك السندات، وعادة ما يحتفظ بها حتى تاريخ الاستحقاق

- اشترى "البنك المركزي الأوروبي" نحو 42 مليار يورو من السندات بموجب برنامج شراء سندات الشركات منذ بداية العام حتى نهاية أغسطس، ونحو أكثر من 10 مليار يورو من سندات بموجب برنامج الشراء الطارئ للوباء,

- أدت تلك الطريقة في الاحتساب لمحو أكثر من 34 مليار يورو تمَّت إضافتها إلى القيمة الاسمية لمؤشر "أي سي إي بنك أوف أمريكا" المقوَّمة باليورو للشركات غير المالية.

اليابان مثالاً

يُتوقَّع أن يظل صافي الإصدارات في منطقة اليورو بالسالب لمعظم الخريف. إذ توقَّع زوسو ديفيز، وجيني أفدوي، وهما المحللان الاستراتيجيان في "باركليز"، أنَّ يتحقَّق صافي العرض بالسالب بعد مشتريات "البنك المركزي الأوروبي" في كلٍّ من الأشهر الباقية من العام باستثناء نوفمبر، برغم توقُّع ارتفاع إجمالي الإصدارات بنحو 32 مليار يورو في سبتمبر.

في المقابل، يمثِّل سوق السندات الحكومية اليابانية مثالاً مبالغاً به للنقص الشديد في السندات المتداولة، إذ تشتد الحاجة للسيولة لدرجة عدم تداول أي من السندات القياسية لأجل 10 سنوات في أحد الأيام في الشهر الماضي، برغم وجود مزاد للسندات.

البنك المركزي الأوروبي لن يماشي سرعة أقرانه في تغيير سياسته

يمكن لإصدارات السندات في أوروبا أن تعود للزخم مرة أخرى، إذ من المحتمل أن تزداد المبيعات على المدى الطويل مع قيام الشركات باستخدام ما لديها من سيولة.

يجعل صافي العرض بالسالب في الوقت الحالي على الأقل من السهل على المستثمرين الأثرياء شراء الإصدارات الجديدة، ويساعد في الحفاظ على تكلفة المخاطر بسندات الشركات بالقرب من مستويات منخفضة تاريخياً. فقد استقرَّت الفروق في عوائد السندات عند حوالي 83 نقطة أساس منذ منتصف إبريل، بناءً على بيانات مؤشر بلومبرغ.

تعني المنافسة الشرسة على السندات أنَّ مديري المحافظ قد يضطرون لشراء كل ما يمكنهم بأيِّ سعر، أو المخاطرة بالتعثر بتلك السيولة الخاملة.

قال توماس نويهولد، مدير محفظة لدى "غوتمان كابيتالانلاغ" (Gutmann Kapitalanlage) التي تدير أصولاً قيمتها 10 مليارات يورو: "الوضع الحالي في سوق الإصدارات الجديدة يجعل من الصعب الحصول على السندات بعلاوة معقولة... أنت تحاول وضع حدود فروق العوائد، وينتهي بك الأمر فعلياً، وأنت تكنز المال".