7 رسوم بيانية توضح مدى تأثر إصدارات الديون المصرية بقرارات "الفيدرالي" المرتقبة

05:15 صباحاً 03 أكتوبر 2021 حدثت فى 02:59 مساءً 14 مارس 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أدى اعتماد مصر على التدفقات الأجنبية إلى وضعها بين الأسواق الناشئة المعرضة لتخارج المستثمرين عندما يبدأ مجلس الاحتياطي الفيدرالي الأمريكي في تقليص الحوافز التي قدمها إبان تفشي وباء كورونا، لكن السوق المصرية مستعدة بشكل أفضل من العديد من الأسواق لمواجهة أي تقلبات محتملة.

من المتوقع أن تحفز خطوة مجلس الاحتياطي الفيدرالي (البنك المركزي الأمريكي) بخفض التسهيل الكمي، على رفع أسعار الفائدة في الاقتصادات المتقدمة، مما يجعلها أكثر قدرة على المنافسة في مواجهة ديون مصر ذات العوائد المرتفعة ولكن عالية المخاطر.

هذا الأمر يمثل تحديا لمصر، الواقعة في شمال أفريقيا، حيث ساعدت الاستثمارات القياسية في أذون الخزانة والسندات، الاقتصاد على الصمود في مواجهة وباء كورونا.

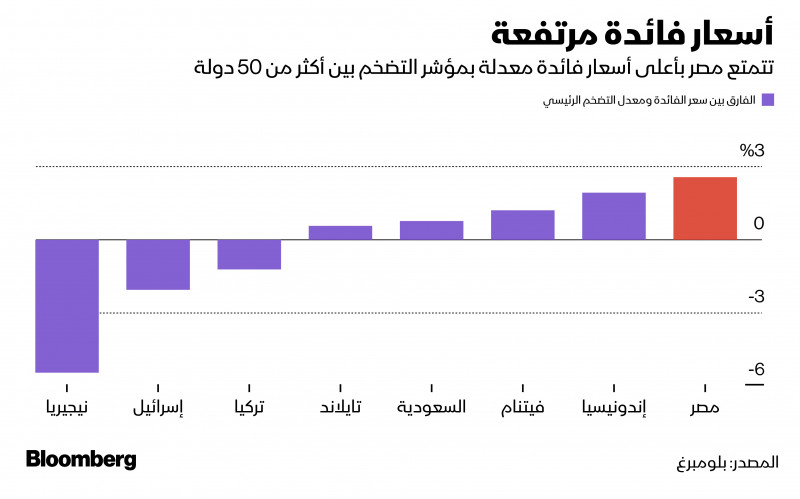

أعلى معدلات فائدة حقيقية في العالم

ومما يخفف من قلق المستثمرين، وجود احتياطيات لدى مصر من العملات الأجنبية، بما يكفي لحوالي سبعة أشهر من الواردات، وبالتالي توفر منصة دعم في مواجهة عمليات البيع المكثفة المحتملة في الأسواق الناشئة. تتمتع مصر بأحد أعلى معدلات الفائدة المعدلة حسب التضخم في العالم مصحوبة بتكلفة مالية عالية، ولكن يمنحها ميزة على أقرانها.

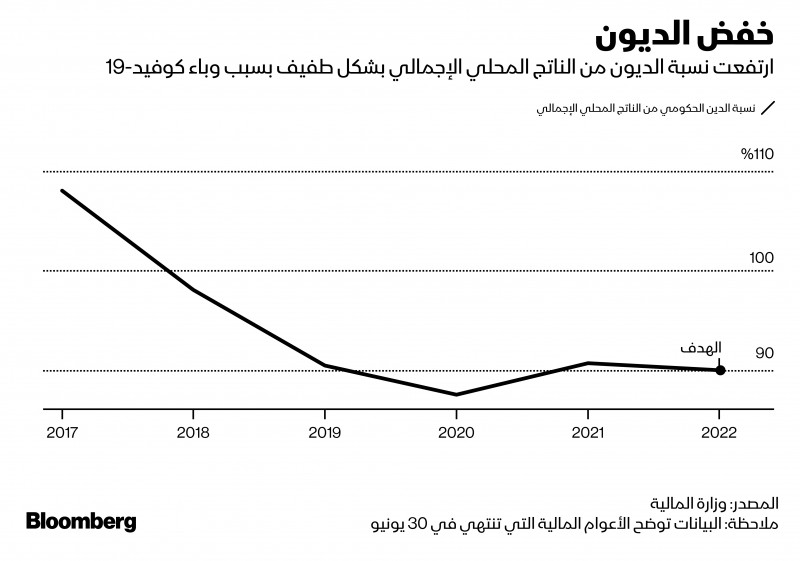

قال محمد أبو باشا، رئيس أبحاث الاقتصاد الكلي في المجموعة المالية هيرميس، إن اعتماد مصر المتزايد على تدفقات رأس المال لتمويل عجزها المزدوج واحتياجات التمويل الإجمالية المرتفعة وديون تبلغ 90% من الناتج المحلي الإجمالي" يضعها بين الدول المعرضة للخطر، رغم أن معادلة عائد المخاطر بالنسبة لمصر تظل "مربحة".

فيما يلي سبعة رسوم بيانية توضح نقاط القوة ونقاط الضعف في مصر:

الاعتماد على التدفقات الخارجية

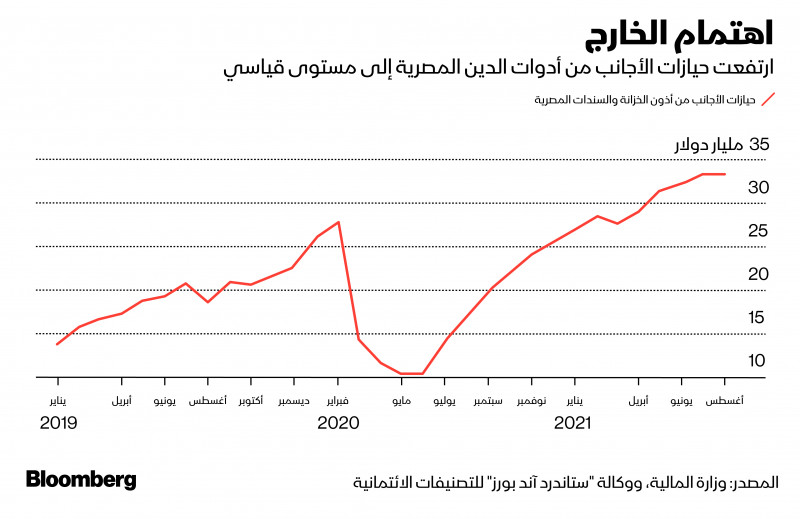

يمثل الاستثمار الأجنبي، عنصرا رئيسيا لمصر، وتراكما في سوق الديون منذ تخفيض قيمة العملة في عام 2016. تراجعت حيازات الأجانب من السندات وأذون الخزانة في أوائل عام 2020 بسبب الوباء، قبل أن تنتعش لتصل إلى حوالي 33 مليار دولار في أغسطس.

كشف هذا التقلب عن إحدى نقاط الضعف لدى مصر - اعتمادها على التدفقات الدولية المتقلبة المحتملة.

قد يؤدي إدراج مصر مؤخرا في مؤشر "فاينانشيال تايمز راسل بوند" والتخطيط للانضمام إلى مؤشر سندات الأسواق الناشئة لدى "جيه بي مورغان" خلال 2021 إلى تقليل التقلبات في تدفقات المحفظة عن طريق تحويل بعض الاستثمارات إلى أسلوب الإدارة السلبية، وفقا لتقرير صادر عن وكالة "ستاندرد آند بورز" للتصنيفات الائتمانية.

أسعار الفائدة الحقيقية مرتفعة بالفعل

تعد مصر صاحبة أعلى فارق بين أسعار الفائدة الرئيسية لديها ومعدلات التضخم بين أكثر من 50 اقتصادا تتبعها بلومبرغ. وقد جعل ذلك السندات المصرية مفضلة لدى المستثمرين الدوليين، لكن هذا يعني أن تكلفة خدمة الديون مرتفعة بالفعل، وإذا ارتفعت أسعار الفائدة العالمية، فقد تواجه مصر ضغوطًا لتقديم عوائد أعلى للحفاظ على تدفق التدفقات.

من المتوقع أن يقوم بنك الاحتياطي الفيدرالي بتشديد السياسة النقدية بوتيرة معتدلة، على الرغم من قيامة بذلك في منتصف عام 2022، مما يمنح مصر مجالًا للتكيف أو ضبط أحوالها.

قالت شمايلة خان، رئيس ديون الأسواق الناشئة في "أليانس بيرنشتاين" (AllianceBernstein ) بنيويورك: "كان لأسعار الفائدة المحلية المصرية ارتباط منخفض تاريخيا بالمعدلات العالمية.. إذا تعرضت الأسواق الناشئة الأخرى لضغوط، أتوقع أن تستمر مصر في الأداء الجيد على أساس نسبي".

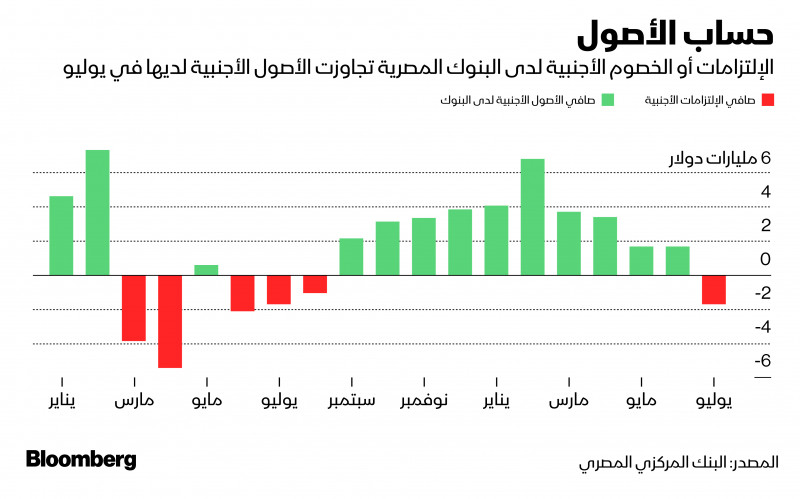

احتياطيات البنوك مهمة أو كبيرة

سيكون ما بحوزة مصر من العملات الأجنبية عاملا أساسيا في مواجهة أي تقلبات، وقد استقر صافي الاحتياطيات الدولية هذا العام، لتسجل 40.7 مليار دولار في أغسطس.

قال أحمد حافظ، رئيس الأبحاث لمنطقة الشرق الأوسط وشمال أفريقيا في "رينيسانس كابيتال"، "مصر لديها هوامش أمان جيدة للتعامل مع أي تخارج محتمل للتدفقات الرأسمالية.. والأهم من ذلك، استمرار تحسن الاقتصاد الحقيقي بما في ذلك السياحة".

الأمر مختلف بالنسبة للبنوك المحلية، التي ارتفع صافي التزاماتها الأجنبية إلى 1.6 مليار دولار في يوليو من صافي أصول بلغ 1.7 مليار دولار في يونيو، لأنها استنفدت السيولة للوفاء بالتزامات النقد الأجنبي.

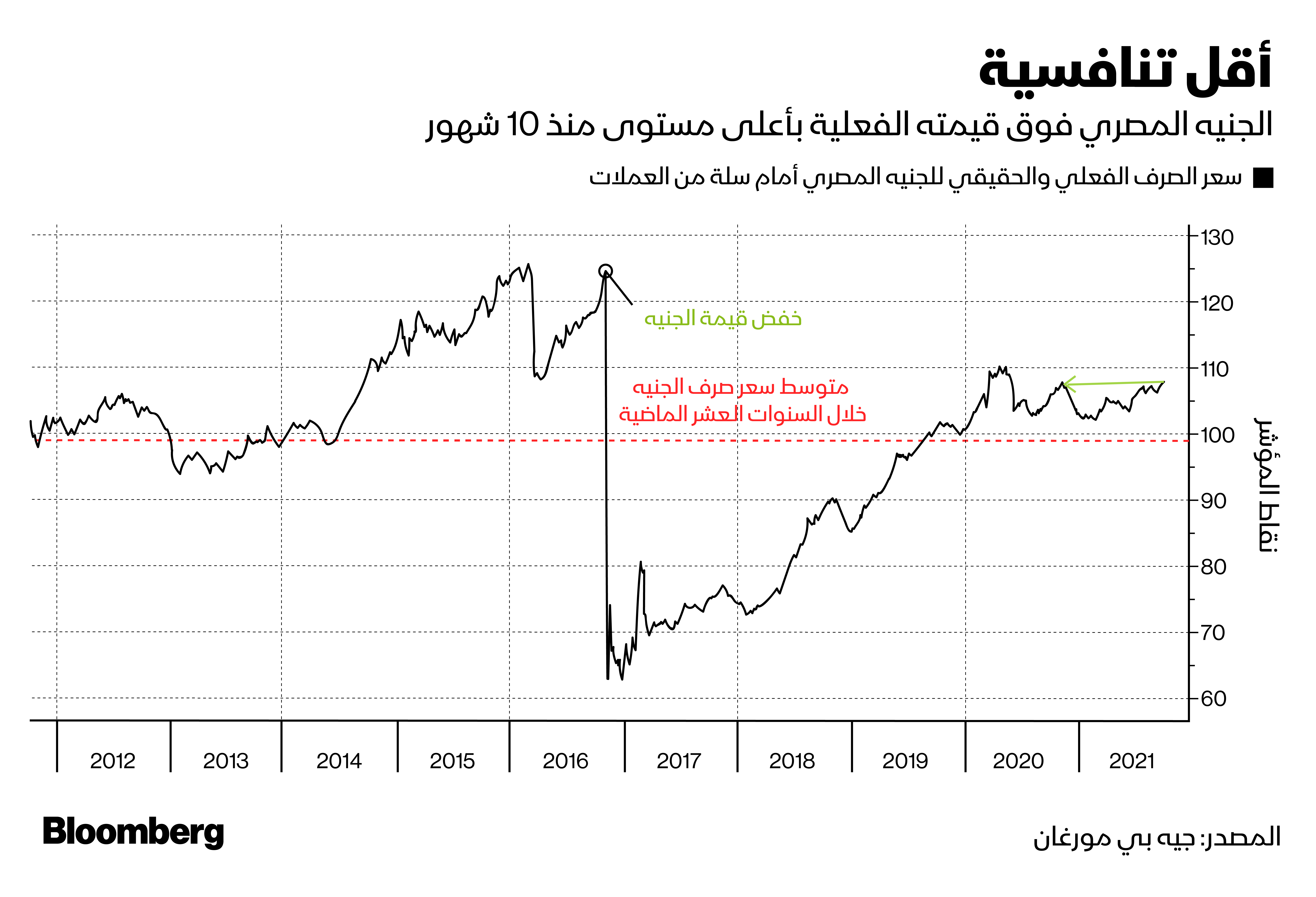

المبالغة في تقدير قيمة الجنيه

إذن ماذا يعني ذلك بالنسبة للعملة؟ قال بنك الاستثمار العالمي" غولدمان ساكس" مؤخرا إن قيمة الجنيه المصري "مبالغ فيها إلى حد ما"، وإن صانعي السياسة ملتزمون على ما يبدو بالحفاظ على سعر صرف قوي، قد يكون للالتزام بهذه السياسة تأثير سلبي على تنافسية صادرات مصر.

قدمت الاحتياطيات الأجنبية الوفيرة حتى الآن طمأنة للمستثمرين، بينما قالت المجموعة المالية هيرميس في تقرير حديث إن البنوك المصرية لديها القدرة على إدارة صافي مراكز بيعية أكبر بكثير لتغطية احتياجات التمويل قصير الأجل.

قال حافظ إن الجنيه ظل مستقرا لأكثر من عام ومن غير المرجح أن يشهد تغييرا "جوهريا" في الأشهر الثلاثة إلى الستة المقبلة.

"على المدى الطويل، نود على النحو الأمثل رؤية بعض الحركة للحفاظ على سعر الصرف الفعلي الحقيقي والقدرة التنافسية للعملة".

مصر تنفق الكثير على خدمة الديون

باعتبارها واحدة من أكثر البلدان المثقلة بالديون في الشرق الأوسط، تتمثل نقاط الضعف الائتمانية الرئيسية في مصر في ضعف مواردها المالية العامة وتكاليف خدمة الديون التي تعد من بين أعلى الدول السيادية المصنفة، وفقا لـ "ستاندرد آند بورز".

هذا يعني أن مصر قد تكافح لمواجهة الزيادة الكبيرة في تكاليف الاقتراض.

تقوم السلطات المصرية بمواجهة الأمر، حيث قالت وكالة "ستاندرد آند بورز" إن الحكومة حققت "تقدما ملحوظا".

قال وزير المالية المصري محمد معيط، في مقابلة أجريت معه مؤخرا، إن نسبة الإنفاق في الميزانية المخصصة لخدمة الدين بلغت 36% من إجمالي المصروفات بحلول يونيو 2021، لتسجل انخفاضا بنسبة 40% على أساس سنوي، مع استهداف السلطات خفض خدمة الدين إلى 32% من إجمالي المصروفات بحلول منتصف عام 2022.

الاقتصاد ينمو بوتيرة أسرع من الدين

على الجانب الإيجابي، تظل نسبة الدين إلى الناتج المحلي الإجمالي قابلة للإدارة أو خاضعة للسيطرة، ويرجع ذلك جزئيا إلى أن الاقتصاد ينمو بسرعة نسبيا. بعد الانخفاضات السنوية الحادة، وقد ارتفع معدل نمو الاقتصاد في السنة المالية 2020-2021.

تم احتواء التأثير جزئيا لأن الاقتصاد المصري استمر في النمو حتى عندما أصاب "كوفيد-19" الدول الأكثر ثراء في منطقة الخليج المصدرة للنفط، فقد سجلت مصر نموا حقيقيا في الناتج المحلي الإجمالي بنسبة 3.3% في العام المالي المنتهي في يونيو 2021 وتستهدف 5.5% في العام المالي الحالي، مما يعيدها إلى مستويات ما قبل الوباء، وبعد العقد الذي شهد اضطرابات، من المرجح أن يرتفع معدل النمو الاقتصادي المحتمل في مصر.

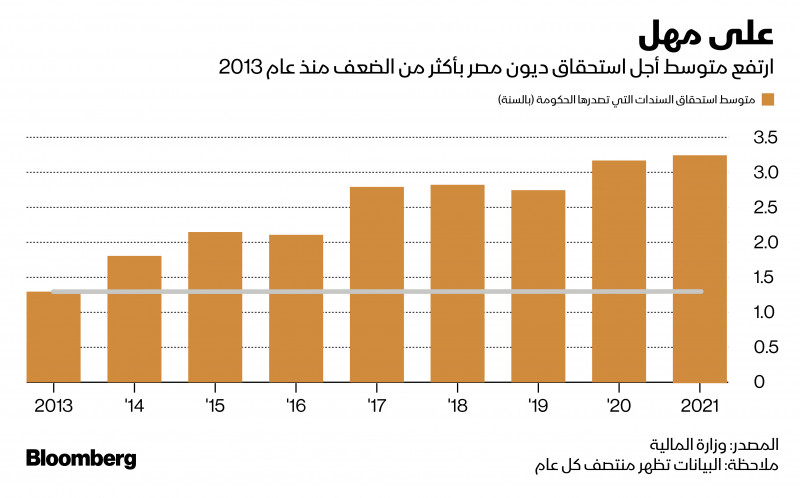

تمديد آجال الاستحقاق

في إطار إدارة العبء، تعمل مصر الدولة العربية الأكبر من حيث عدد السكان، على تنويع أنواع السندات التي تطرحها أو تبيعها وتوسيع قاعدة مستثمريها، كما أنها تتجه نحو الديون طويلة الأجل، حيث ارتفع متوسط آجال الاستحقاق إلى 3.26 سنة في نهاية يونيو من 1.3 عام في 2013، وقد ساعد ذلك في تقليل الضغط الفوري الذي يمكن أن تواجهه الحكومة إذا خرج المستثمرون الأجانب من خلال توزيع التزاماتها.