الركود التضخمي.. حديث الساعة في أسواق المال

12:23 صباحاً 13 أكتوبر 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

استغرق الأمر بضعة أشهر فقط قبل أن ينتقل الركود التضخمي، (أو التضخم المصحوب بالركود)، من حالة التخوف إلى هوس كامل في وول ستريت.

يبدو أنَّ الجميع قلق حيال ذلك. يقول غريغ جنسن، كبير مسؤولي الاستثمار في شركة "بريدج ووتر أسوشيتس" (Bridgewater Associates)، إنَّ الأسعار المتصاعدة التي تخنق النمو، هي "مخاطرة حقيقية" يتعرَّض لها العديد من المحافظ بشكل مفرط. هناك "إجماع قوي إلى حدٍّ ما" بين المتخصصين في السوق، للاعتقاد بأنَّ نوعاً من الركود التضخمي هو الأكثر احتمالاً، وفقاً لمسح أجراه "دويتشه بنك". وفي حين حثَّ "غولدمان ساكس غروب" (Goldman Sachs Group) المستثمرين على الشراء أثناء الانخفاض، قال الخبراء الاستراتيجيون، إنَّ "الركود التضخمي" كان الموضوع الأكثر شيوعاً في محادثات العملاء.

اقرأ أيضاً: مخاطر الركود التضخمي عالمياً قد تعطي أسعار الذهب دفعة

عندما تصادف نقاشاً، تسمع أجراس الإنذار تدق، مع توجه أسعار الطاقة إلى أعلى مستوياتها لسنوات عدَّة، بالإضافة إلى النقص المستمر الذي يعيق سلاسل التوريد في كل أنحاء العالم. يؤجج ذلك ضغوط الأسعار، ويدفع عائدات السندات إلى الأعلى، في الوقت الذي يهدأ فيه النمو الاقتصادي، ويثقل كاهل البنوك المركزية، مثل الاحتياطي الفيدرالي، الذي يسير نحو تقليص حوافز عصر الوباء. تتزايد المخاطر قبل تقرير التضخم الذي سيصدر هذا الأسبوع، بعد شهر ثانٍ على التوالي من المكاسب المخيبة للآمال في الوظائف الأمريكية.

قال بيتر بوكفار، كبير مسؤولي الاستثمار في مجموعة "بليكلي" (Bleakley) الاستشارية: "الحقيقة هي أنَّ التضخم أكثر ثباتاً واستدامة مما كان يعتقده المعسكر ’المؤقت’، كما يؤدي التضخم وأسبابه إلى تباطؤ نمو الاقتصاد".

بؤرة الطاقة

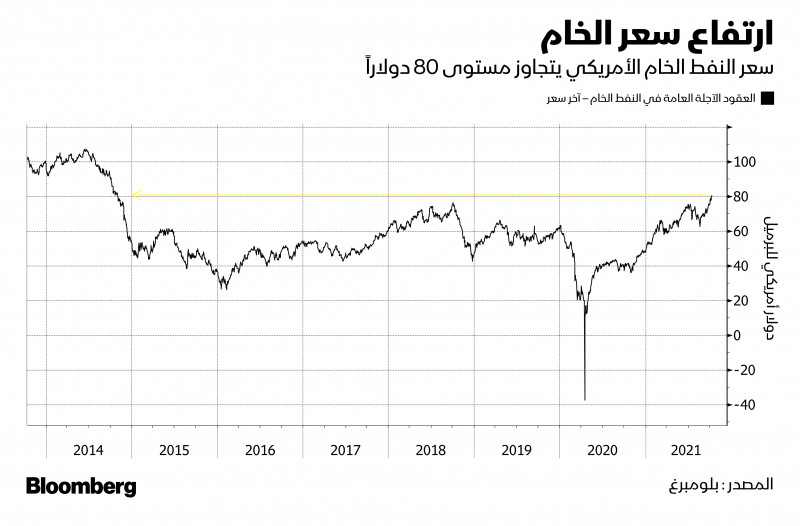

يأتي الكثير من الضغط من سوق الطاقة، فقد اخترق سعر خام غرب تكساس الوسيط مستوى 82 دولاراً للبرميل للمرة الأولى منذ عام 2014 يوم الإثنين، وسط أزمة كهرباء تمتد من أوروبا إلى آسيا. كما قفزت أسعار الفحم والغاز الطبيعي، إذ أدى الطلب عليهما قبل فصل الشتاء إلى تقليص المخزونات في كل أنحاء العالم.

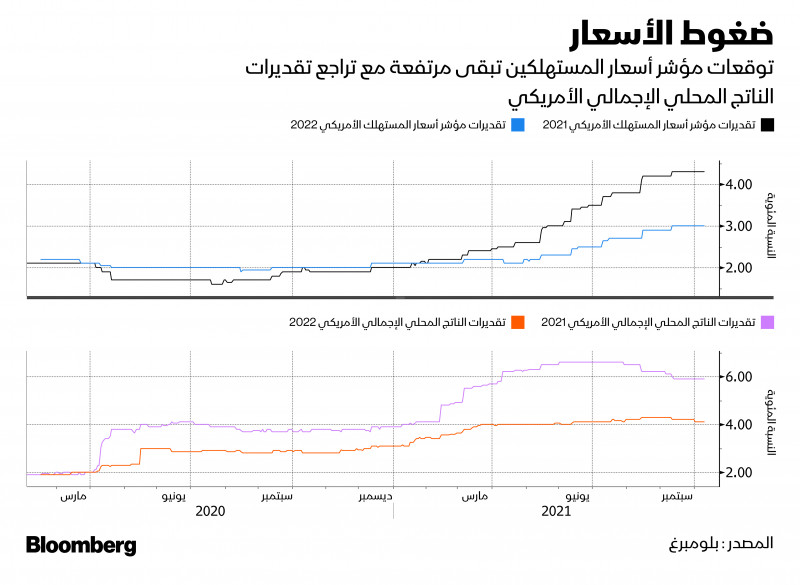

أدى ارتفاع أسعار السلع الأساسية إلى دفع مخاوف الركود التضخمي إلى صدارة الأسواق ومركز اهتمامها، نظراً لقدرة أسعار الطاقة المرتفعة على الضغط على المستهلكين، وفقاً لشركة "برانسيبال غلوبال إنفستورز" (Principal Global Investors). من المتوقَّع بالفعل أن يتباطأ نمو الإنفاق الاستهلاكي، وهو ما دفع بالاقتصاديين في "غولدمان" إلى خفض تقديرات النمو الأمريكية خلال عطلة نهاية الأسبوع.

اقرأ المزيد: الأصول الأكثر عرضة لمخاطر تضخم أسعار السلع

قالت سيما شاه، كبيرة الاستراتيجيين العالميين في "برينسيبال"، إنَّ "الفكرة بدأت بالفعل في التبلور، والزيادة في أسعار السلع أضفت طابعاً رسمياً على تلك المخاوف". وأضافت أنَّه "في الوقت الذي كانت هناك شكاوى حول ارتفاع أسعار المواد الغذائية؛ وارتفاع أسعار الأخشاب، وارتفاع أسعار الملابس، فإنَّ الزيادة في فواتير الأسرة هي التي وضعت الخوف في أذهان الناس حقاً، لأنَّها ظاهرة للعيان، ومن الصعب استبعاد تأثير أسعار الوقود المرتفعة، عن الأسر المتوسطة".

صورة السندات الغامضة

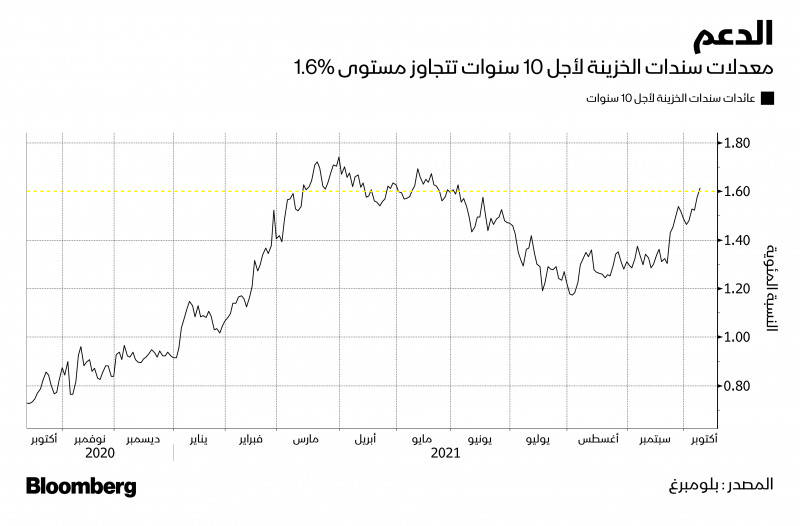

انتقلت أسعار السلع المرتفعة للغاية إلى سوق سندات الخزانة، فقد اخترقت عوائد السندات القياسية لأجل 10 سنوات في الأسبوع الماضي، مستوى 1.6% للمرة الأولى منذ يونيو. وكان الدافع وراء هذا الارتفاع، هو ارتفاع مستوى تعادُل التضخم، في حين أنَّ ما يسمّى بالعائدات الحقيقية -غالباً ما يُنظر إليها على أنَّها ذراع توقُّعات النمو- قد تراجعت حتى الآن في هذا الشهر.

قال إيان لينجين، المحلِّل الاستراتيجي في "بي إم او" (BMO)، في بودكاست "ماكرو هورايزونز" (Macro Horizons) التابع للشركة: "إذا نظرنا إلى التركيبة داخل سوق سندات الخزينة المحمية من التضخم؛ فإنَّنا نرى زيادة في نقاط التوقف على حساب العائدات الحقيقية. ونرى ذلك على أنَّ تركيز السوق على التضخم طويل الأجل، قد أزال بعض التفاؤل من ملف النمو في المستقبل".

لا يتفق أندرو شيتس، الاستراتيجي في شركة "مورغان ستانلي" مع ذلك. ويقول، إنَّ معدلات التعادل ما تزال أقل من الذروة التي بلغتها في مايو، في حين يختلف المشهد عبر الأصول عن حالة الركود التضخمي في السبعينيات. تُظهر البيانات التي جمعتها "بلومبرغ" أنَّ الاقتصاديين يتوقَّعون ارتفاع الناتج المحلي الإجمالي بنسبة 5.9% هذا العام، و 4.1% في العام المقبل، و 2.4% في عام 2023.

كتب شيتس في مذكرة يوم الأحد: "لا يمكن أن يكون تسعير الأصول أكثر اختلافاً أيضاً. فعلى مدار القرن الماضي، مثَّلت السبعينيات أعلى مستويات أسعار الفائدة الاسمية على الإطلاق، وأدنى مستوى لتقييم الأسهم على الإطلاق. اليوم نحن نقترب من انخفاض في العائدات، وارتفاع لتلك التقييمات".

ما تزال الأسهم هادئة

يبدو أنَّ المستثمرين في الأسهم لم يشعروا بالانزعاج حتى الآن. هذا هو رأي مات مالي، كبير استراتيجي السوق في شركة "ميلر تاباك + كو" (Miller Tabak + Co)، بالنظر إلى أنَّ مؤشر "ستاندرد آند بورز 500" أقل بنسبة 3.9% فقط من أعلى مستوى له على الإطلاق. لكن، يمكن أن يتغيّر النمط مع بدء موسم تقارير الربع الثالث، وتجاهل المديرين التنفيذيين للشركات، ومشكلات سلاسل التوريد، وارتفاع تكاليف المدخلات، على حدِّ قوله.

قال مالي: "يجب أن يكون موسم الأرباح هو الأساس. إذا بدأت شركات عدَّة في الحديث عن ضغوط الهامش، فسيبدأ سوق الأسهم في تسعير الركود التضخمي بسرعة إلى حدٍّ ما".

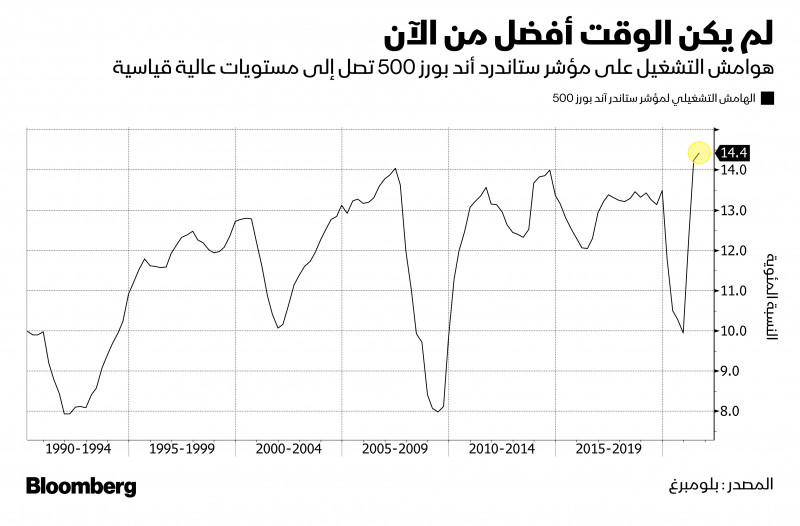

حتى الآن، كانت الميزانيات العمومية مرنة. وسجلت هوامش التشغيل لمؤشر "ستاندرد آند بورز 500" نسبة 14.4% في الربع الأخير، وهو رقم قياسي، مع استفادة الشركات في كثير من الحالات من ارتفاع التضخم.

وفقاً لـ"غولدمان"، إذا بدأت مخاوف التضخم المصحوب بالركود التضخمي في إحداث هزة كبيرة في أسواق الأسهم؛ فإنَّه ينبغي لأسهم الشركات التي تتمتَّع بقوة تسعير أعلى، أي القدرة على تمرير التكاليف، أن تحقق أرباحاً، بعد أسابيع عدَّة من ضعف الأداء.

كتب المحلِّلون الاستراتيجيون بقيادة ديفيد جيه كوستين: "تباطأت الأسهم التي تتمتَّع بقوة تسعير قوية مؤخَّراً، لكنَّها تبدو جذَّابة إذا استمرت المخاوف من الركود التضخمي في النمو. إذا بقي التضخم مرتفعاً إلى جانب توقُّعات النمو الاقتصادي الضعيفة، فإنَّه يجب أن تكون الشركات التي تتمتَّع بقوة تسعير قوية في وضع أفضل للمحافظة على هوامش الربح، برغم تباطؤ نمو الإيرادات، وارتفاع تكاليف المدخلات".