انهيار قلعة ديون "جنرال إلكتريك" بدأ منذ 130 عاماً

بقلم: David Fickling

المصدر: بلومبرغ - مقال رأي

09:00 صباحاً 15 نوفمبر 2021 حدثت فى 10:57 صباحاً 01 ديسمبر 2023

David Fickling

David Fickling is a Bloomberg Opinion columnist covering commodities, as well as industrial and consumer companies. He has been a reporter for Bloomberg News, Dow Jones, the Wall Street Journal, the Financial Times and the Guardian.

تعديل مقياس القراءة

ع ع ع

قال المخترع توماس إديسون ذات مرة إن النبوغ هو محصلة لنتيجة 1% من الإلهام و99% من الجهد الشاق المبذول. ربما كان يمكنه أن يضيف مقولة: في الأنشطة التجارية، يعتبر النبوغ أيضاً نتيجة لعملية التسويق التجارية بنسبة 100% تقريباً.

"جنرال إلكتريك" الأمريكية العملاقة تقرر الانقسام إلى 3 شركات منفصلة

يعتبر ذلك آخر درس بالنسبة لشركة "جنرال إلكتريك"، وهي الشركة متعددة الأنشطة التي ساهم أديسون في تأسيسها والتي شرعت في فصل أعمالها إلى 3 شركات مستقلة بعد عمر يمتد إلى 130 سنة تقريباً، وكذلك الأمر بالنسبة لشركة "توشيبا"، والتي كانت ذات يوم بمثابة وحدة "جنرال إلكتريك" اليابانية بالفعل، والتي تدرس في الوقت الحالي الانقسام لثلاث شركات مستقلة.

بعد تقسيمها.. من ينال شعار "جنرال إلكتريك" الذي يساوي 20 مليار دولار؟

كثيراً ما كانت شركة "جنرال إلكتريك" ترى نفسها مصدراً للبحث والتطوير على غرار نموذج مختبر "مينلو بارك لابراتوري" الخاص بإديسون. منذ انطلاقتها، رغم ذلك، تألقت الشركة بطريقة هائلة من الناحية المالية بفضل مؤسسها المشارك، جون بيربونت مورغان، بنفس قدر تألقها بفضل براعة إديسون الفائقة على الجانب الهندسي.

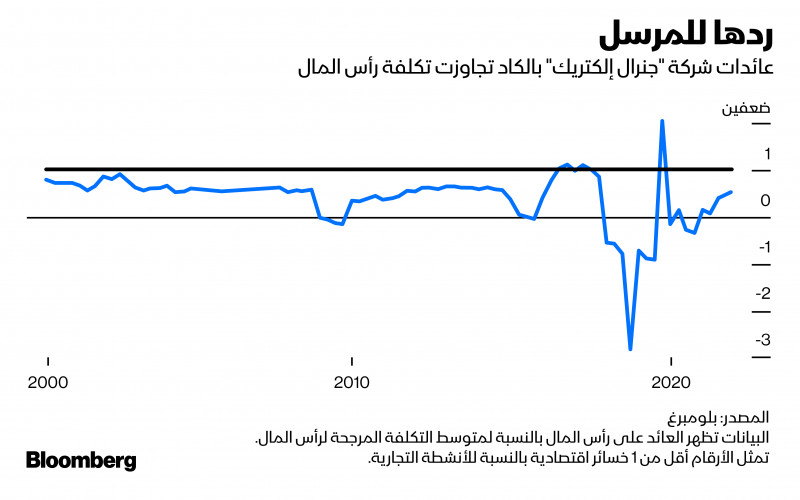

لا يقل الفشل في مواكبة سبل تغير أسواق الأسهم والديون خلال القرن الـ21 أهمية كعنصر في حدوث انهيارها عن وقوع الأخطاء على الصعيد الصناعي.

تقسيم "جنرال إلكتريك" يثير تساؤلات حول مستقبل التكتلات المشابهة

الاعتماد على الاستدانة

يمكننا النظر إلى تاريخ شركة "جنرال إلكتريك" باعتباره سلسلة من الابتكارات القائمة على الاستدانة. جرى ضم أنشطة الشركة في عملية اندماج بغرض الإنقاذ أشرف عليها مورغان بعد قيام أديسون برهانٍ تسبب في كارثة على التيار المتناوب على أساس أنه مستقبل توزيع الكهرباء.

نظر مورغان، النسخة الأصلية من رجل الصناعة "البارون السارق" خلال العصر الذهبي، إلى النشاط التجاري كوسيلة للسيطرة على السوق الجديد في قطاع الكهرباء بذات الأسلوب المستخدم من قبل شركة "ستاندرد أويل كو" المملوكة لجون دي روكفلر لفرض السيطرة على قطاع النفط الأمريكي. كرر مورغان استخدام هذه الحيلة عند بناء شركة "يو إس ستيل كورب" لاحقاً من خلال إمبراطورية أندرو كارنيغي.

يتطلب احكام السيطرة بطريقة احتكارية على قطاع بأكمله مبالغ طائلة من رأس المال. لم يكن تحقيق ذلك أمراً سهلاً في الوقت الذي كان يفضِّل فيه أصحاب المتاجر والمزارعون المهيمنون على سوق السندات الأمريكية إعطاء التمويل إلى الحكومات البلدية وشركة السكك الحديدية والمرافق العامة عوضاً عن الشركات الصناعية.

توصل مورغان لحل هو فرض سيطرته على الزبائن، فأسس شركة "إلكتريك بوند آند شير كو" للحصول على أسهم في شركات الكهرباء، والتي يمكنه بعدها القيام بالاقتراض بأسعار فائدة مخفضة، ومن ثم يمكنه شراء معدات توليد الكهرباء الخاصة بشركة "جنرال إلكتريك".

باتت الأسر بدون سيولة نقدية في ظل حدوث الكساد الكبير في ثلاثينيات القرن الماضي تسمح لها بشراء الأجهزة الاستهلاكية كالثلاجات مثلاً، فكررت الشركة نفس الحيلة عبر تأسيس شركة "جنرال إلكتريك كريديت كورب" لذات الهدف وهو جعل التمويل متاحاً بالنسب للزبائن لشراء منتجاتها.

أربعة استنتاجات مهمة من قرار تقسيم "جونسون آند جونسون" إلى شركتين

التوسع في نشاط التمويل

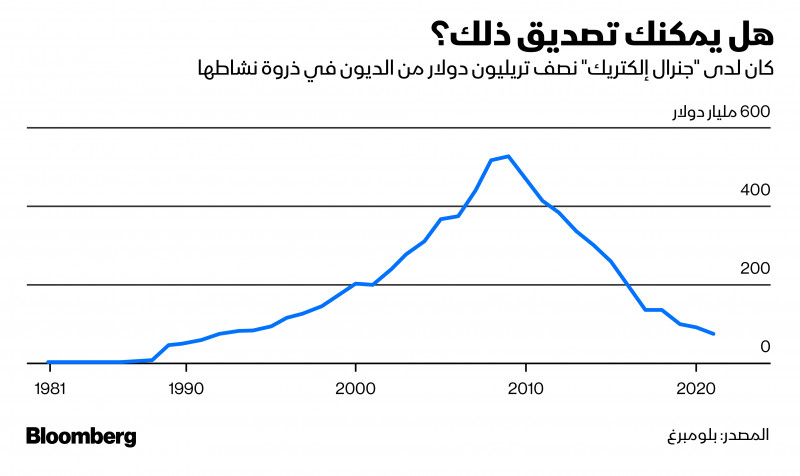

وفقاً لذلك المنطق، فإن أصل انهيار "جنرال إلكتريك" بدأ منذ وقتٍ طويل مع سماح لـ"جاك ويلش"، الرئيس التنفيذي للشركة في فترتي الثمانينيات والتسعينيات، لذراعها التمويلي بالنمو ليكون حجمه عملاقاً.

كانت شركة "جنرال إلكتريك كابيتال" (GE Capital) تحتل المرتبة الخامسة كأكبر مُقرض في الولايات المتحدة عشية الأزمة المالية التي اندلعت في عام 2008، في ظل سيطرتها على 4% تقريباً من السوق بأكمله في صورة قروض عبارة عن أوراق مالية تجارية قصيرة الأجل.

كان الأمر متضخماً للغاية، بيد أن تطور شركة "جنرال إلكتريك كابيتال" لم يكن استثنائياً عبر تاريخ الشركة. عوضاً عن ذلك، كان هذا بمثابة مرحلة ازدهار النمو الأخيرة التي يدفعها الائتمان بطريقة مثالية والذى بقي مصاحباً للشركة منذ تأسيسها على يد أكبر الممولين في أمريكا.

بعد تلاعبات مالية وإدارية.. "توشيبا" اليابانية تنقسم إلى 3 شركات

جذب المقرضين

حتى البناء الهيكلي لشركة الأنشطة المتعددة الذي سيقوم الرئيس التنفيذي الحالي، لاري كولب، بتفكيكه يعود في بعض جوانبه لأسباب تتعلق بالاستجابة للظروف الخاصة بالائتمان.

عندما توجد ندرة في الديون، لا يكون لدى المقرضين رغبة في توفير الأموال لتوسيع أعمال جديدة ومبتكرة – بيد أنهم سيكونون سعداء عند القيام بتمويل شركة عملاقة رائدة، وهو عنصر كان في الماضي يعطي الشركات متعددة الأنشطة في القطاعات ميزة قاطعة مقابل الشركات الصغيرة.

كان في إمكان شركة "جنرال إلكتريك" عبر الاقتراض من خلال الاعتماد على الميزانية العمومية الضخمة لديها، نقل الأموال النقدية ذات التكلفة الأقل من السوق إلى مشروعات أشد خطراً، وهو ما ساهم في عملية الابتكار بطريقة أكثر سرعة والتوصل للعديد من الاختراعات المتقنة التي بزغت من خلال "مختبر الأبحاث" مثل المصابيح الكهربائية، ومحطات الكهرباء، ومعدات الأشعة السينية، والمواقد الكهربائية، بالإضافة إلى أجهزة الراديو والتلفزيونات والليزر والمحركات النفاثة والطاقة النووية.

ومن المثير للسخرية هو أن هذا النمط - الذي جري تصميمه لتكون "جنرال إلكتريك " ذات جاذبية إلى حد ما بالنسبة للمقرضين الذين يفضِّلون تجنب الدخول في مخاطرة، ولديهم التصنيف الائتماني الأكثر ارتفاعاً الذي يمكن الحصول عليه وهو (AAA) في خلال فترة تمتد لما يزيد على نصف قرن - يتعين القيام بربطه بحملة ويلش المقدسة لتعظيم القيمة للمساهمين إلى الحد الأقصى.

لم يكن تهور ذلك الطموح يتمثل فقط في تجاهل جميع المسؤوليات الأخرى الواقعة على كاهل المشروع بداية من الموظفين وسلاسل التوريد وصولاً إلى المواقع التي تقوم بالعمل فيها وتُحدِث فيها تلوثاً.

كان الاهتمام الأول والوحيد إذا تطلب الأمر لشركة "جنرال إلكتريك" دائماً هو تحقيق القيمة ليس للمساهمين ولكن لحملة السندات، وهي المجموعة التي من المفترض أن تكون مصالحها في حالة توتر دائمة مع مُلاك الأسهم.

وفرة الائتمان

يواكب تقدم عمر نسخة أعمال "جنرال إلكتريك" وإصابتها بالشيخوخة تقدم عمر سكان الولايات المتحدة والذين كانوا يقومون بتمويل طموحاتها على نحو دائم.

زاد متوسط العمر المتوقع من 48 عاماً في عام 1900 إلى ما يقرب من 80 عاماً في الوقت الحالي، وهو ما يعني وجود أعداد أكبر للغاية من السكان في سن التقاعد الذين يعيشون على عوائد مدخراتهم.

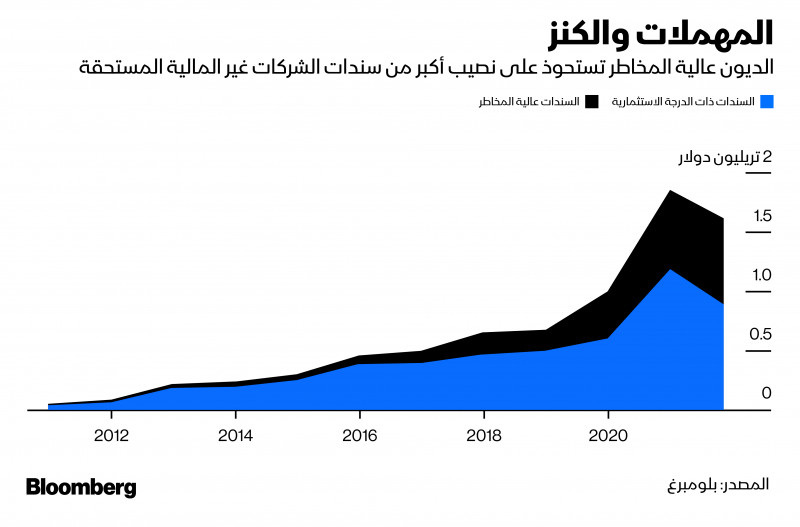

على إثر ذلك، بات الائتمان النادر الذي أدى دوره في تحقيق الصعود لشركة "جنرال إلكتريك" وفيراً بدرجة هائلة إلى حد أنه يوجد ما يفوق 13 تريليون دولار من الديون المتداولة بينما تحقق عائدات سلبية.

يدفع المقترضون مقابل الميزة المتحققة من عملية إقراض المال. تمثل الديون الفرعية من الدرجة الاستثمارية ذات العوائد العالية نصيباً هائلاً من سوق السندات الأمريكية سنوياً.

تتمتع الشركات متعددة الأنشطة في الوقت الحالي (تحقق نجاحاً كبيراً بحيث أننا نربطها على مضض بهذا المصطلح سيء السمعة) بقدرة ربحية بطريقة كبيرة لدرجة يكفي معها تجاهل الفوائد المدفوعة على تلك الأموال الرخيصة تماماً.

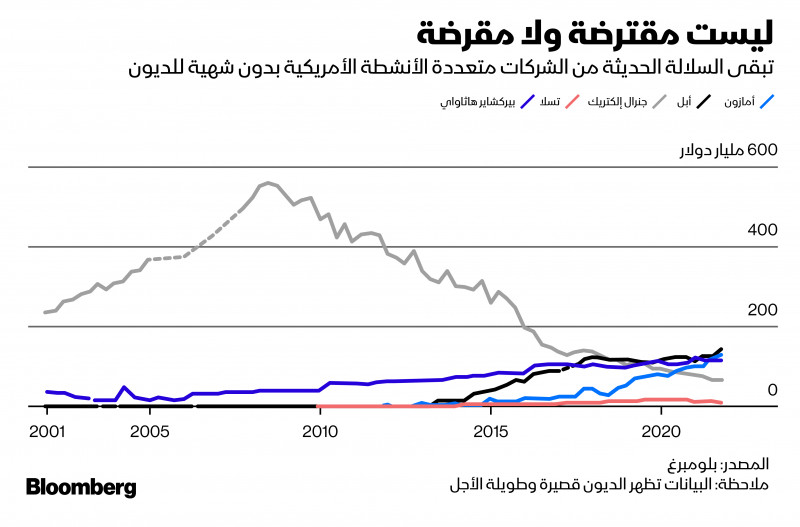

بقيت شركة "أمازون.كوم إنك" وشركة "أبل إنك" وشركة "بيركشاير هاثاواي إنك"، متنوعة للغاية في عملياتها على غرار أي شركة متعددة الأنشطة من النمط القديم من ناحية القواعد الأساسية متجنبة للديون حتى في ظل تحقيقها للنمو لتصبح شركات رائدة تصل قيمتها أحياناً لتريليونات.

قطعة أثرية

المفارقة الأخيرة لا تأتي من مصيرهم، ولكن من شركة سميت على اسم خصم إديسون اللدود.

باستخدام السندات غير المرغوب فيها والعجرفة كرست شركة "تسلا موتورز" نفسها لتصنيع سيارات كهربائية قد حاول إديسون بنفسه تطويرها لكنه فشل في تحقيق ذلك.

تخطت "تسلا" بطريقة قاطعة القيمة السوقية لشركة "جنرال إلكتريك" في مطلع عام 2020، عقب مرور سنتين على تسوية قضية احتيال لأميرها المهرج ومؤسسها مع الجهات التنظيمية لسوق الأوراق المالية.

كانت قيمة ركيزة المساهمين تساوي لفترة محدودة 10 أضعاف القيمة المقابلة في شركة "جنرال إلكتريك" وذلك قبيل هبوط الأسهم الذي حدث مؤخراً الناجم عن استفتاء جرى على حساب تويتر الشخصي الخاص بإيلون ماسك.

في الماضي قال مورغان: "تأتي الشخصية كأول شيء، حتى قبل الثروة أو الأصول أو أي شيء آخر". وأضاف: "لا يمكن لرجل ليس لدى ثقة فيه أن يحصل على مال مني مقابل كافة سندات العالم المسيحي". ومن خلال هذه المقولة، كما هو الوضع بالنسبة لأمور كثيرة أخرى، تبدو شركة "جنرال إلكتريك" في الوقت الراهن وكأنها قطعة أثرية تعود لعصر غابر.