أسواق الائتمان الأميركية تضج بإشارات التحذير ولا أحد يهتم

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

09:00 صباحاً 24 نوفمبر 2021 حدثت فى 07:50 صباحاً 27 نوفمبر 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

أسواق الائتمان ليست مكاناً ملائماً للمستثمر الحصيف في هذه الأيام.

تجاوزت قيمة سندات الولايات المتحدة عالية المخاطر، ومبيعات سندات قروض الرفع المالي مبلغ تريليون دولار أمريكي في عام 2021، وهو مستوى غير مسبوق في سنة واحدة.

شهدت أرصدة القروض تدفقات استثمارية في كل أسبوع من هذه السنة، ماعدا أسبوعين فقط، مما دفع مؤشر "ستاندرد آند بورز إل إس تي إيه" لأسعار قروض الرفع المالي" (S&P/LSTA Leveraged Loan Price Index) إلى الارتفاع حتى اقترب من أعلى مستوى له، وبلغت إصدارات التزامات القروض المدعومة بالديون (CLO) منذ بداية العام الحالي رقماً قياسياً حتى الآن.

ويشار إلى أنَّ المستثمرين في السندات الحكومية المحلية وسندات الولايات أيضاً؛ يتحوَّلون نحو أشد أركان السوق خطورة، عبر ضخ 1.2 مليار دولار في صناديق سندات الحكومات المحلية مرتفعة العائد خلال الأسبوع المنتهي في 10 نوفمبر.

وتكشف بيانات شركة الخدمات المالية "ريفينتيف ليبر" أنَّها القيمة الثانية الأعلى التي تضخ في هذه الصناديق تاريخياً.

تفاقم عمليات الاقتراض

ببساطة، في عالم قروض الشركات، ترغب شركات كثيرة في أن تقترض أموالاً بتكلفة منخفضة، كما أنَّ الكثير من المستثمرين يظهرون استعداداً أكثر مما ينبغي لإقراضها بأسعار فائدة شديدة التدني.

هذه ليست ظاهرة جديدة. لكن مع بروز إشارات على ضعف عقد الصفقات أخيراً في نهاية الأسبوع الذي يسبق عطلة عيد الشكر، بالإضافة إلى النشاط الباهت في شهر ديسمبر، يجدر بنا أن نأخذ خطوة للوراء بهدف تقييم سوق السندات.

باول: التوقيت الحالي غير مناسب لرفع الفائدة ونرغب في تعافي سوق العمل

عند مسح سوق السندات بنظرة عامة؛ يتضح بسرعة أنَّ المستثمرين لا يجدون خياراً أمامهم إلا عبر إخفاء حالة الترقب والقلق وراء مظهر الثقة والهدوء بسبب السياسة التدخلية غير المسبوقة لبنك الاحتياطي الفيدرالي في مارس 2020، واستعداده الحاسم للتسامح مع ارتفاع معدل التضخم لفترة زمنية أطول من المتوقَّعة.

ربما كانت المخاطر تتراكم، ولكن ألم تعلم بعد؟ فقد اختفت سندات الديون المتعثرة. إنَّ واقع الأمر يشير إلى أنَّ تفاقم عمليات الاقتراض لم يواكب موجة صعود الإنفاق وارتفاع الأسعار؛ فالشركات التي تقيَّم تحت الدرجة الاستثمارية لارتفاع مخاطرها، تنخفض فيها نسبة الديون إلى الأرباح إلى أدنى مستوى منذ عام 2015.

في الحقيقة، من الواضح أنَّ قوة المراكز المالية بوجه عام ساهمت في منع إضافة أي نوع من علاوات المخاطرة على الائتمان في عام 2021.

فقد مؤشر "بلومبرغ على سندات الخزانة الأمريكية" 2.75% من قيمته هذا العام مع ارتفاع العائد تدريجياً عن مستواه المنخفض أثناء انتشار جائحة كورونا.

أداء سندات الشركات التي تحظى بدرجة استثمارية مازال أفضل قليلاً، مع انخفاض مؤشرها بنسبة 1.6%.

غير أنَّ السندات عالية المخاطر، التي ارتفع مؤشرها بنسبة 4.4%، وسندات قروض الرفع المالي (تستخدم لتمويل شركات مدينة أو صفقات استحواذ بالديون) التي ارتفع مؤشرها بنسبة 5% تقريباً، كانت الأفضل أداءً في الأسواق.

"مورغان ستانلي": التضخم يشكِّل خطراً كبيراً على سندات الدرجة الاستثمارية

مخاطر مرتفعة

طيلة الوقت، كان صحفيو سوق الائتمان لدى "بلومبرغ نيوز" يقومون بعمل رائع بتسليط الضوء على ارتفاع المخاطر، حتى وإن كان الأداء النسبي يشير إلى عدم اكتراث المتعاملين.

إنَّ زيادة قروض الرفع المالي خلال الشهر الماضي بنسبة 80% منحت المقترضين القدرة على القيام باستثمارات غير محدودة. وقد ارتفعت بهذه النسبة من مستوى صفر بالمئة في شهر يناير الماضي، و25% في شهر فبراير.

قال بيزانو: "مازالت الضمانات مستمرة في تدهورها، وكل يوم يظهر ما يجعلها تتدهور أكثر".

إنَّ ارتفاع طلب المستثمرين على سندات قروض الرفع المالي يتسبب في تفاقم ضعف ضمانات حماية الدائنين، مع اكتساب المقترضين المزيد من السيطرة والقدرة على الحصول على قروض إضافية وتوزيع الكوبونات، بحسب مؤسسة "موديز لخدمة المستثمرين".

بطبيعة الحال؛ يحدث هذا النوع من تآكل ضمانات حماية المستثمرين في كل فترة تشهد إقبالاً على المخاطرة. وقد كتبت عن هذا الاتجاه في سندات قروض الرفع المالي في أغسطس من عام 2018، وفي يناير 2019، وحتى في فبراير 2020، قبل أيام قليلة من تكدير فيروس كوفيد-19 النظام المالي العالمي.

غير أنَّ هذه الدورة قد تستمر فترة أطول. فقد كتبت محررة "بلومبرغ" ناتالي هاريسون، الأسبوع الماضي، أنَّ صناديق الائتمان الخاصة -وهي في وضع أفضل بكثير من حال المستثمرين في الأسواق المفتوحة، مما يجعلها قادرة على طلب ضمانات مقابل أن تقدِّم قرضاً غالباً هو الوحيد في أي صفقة- تلجأ باستمرار إلى رفع الراية البيضاء والموافقة على ترتيبات ديون "منخفضة الضمانات" أيضاً.

تراكم الديون

يتسابق المستثمرون الأفراد ومؤسسات الاستثمار مع بعضهما على الدخول في سوق الائتمان التي تفتقر إلى السيولة بدلاً من عوائد سندات الشركات المتدنية.

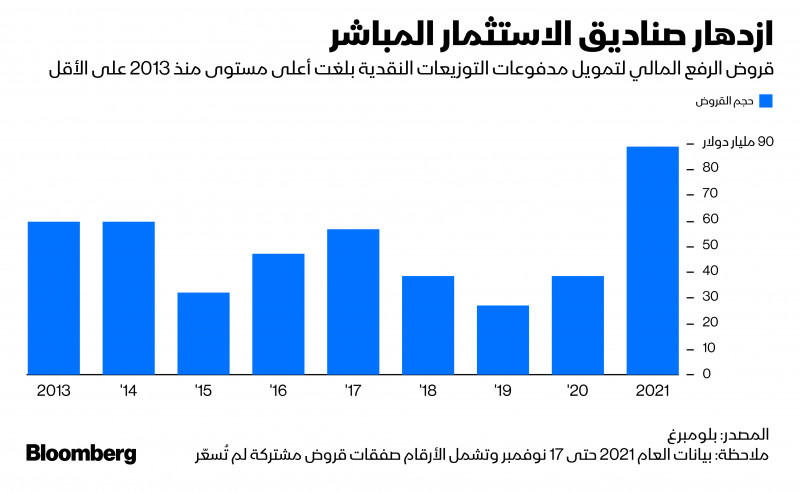

في الوقت نفسه، تقوم صناديق الاستثمار المباشر بمراكمة كميات قياسية من الديون على الشركات في محفظة استثماراتها كوسيلة إلى أن تحصل لنفسها على كوبونات مرتفعة.

في أحد الأمثلة المتطرفة على ذلك؛ قامت شركة "لوتوماتيكا"، التي اشتراها صندوق "أبولو غلوبال مانجمينت" في مايو الماضي، بتحديد عائد على سند بقيمة 400 مليون يورو (462 مليون دولار) بسعر 8.125% في وقت سابق من هذا الشهر، مع تخصيص الحصيلة لدفع هذا العائد المرتفع لدرجة أنَّ صندوق "أبولو" سوف يسترد من الناحية الفعلية جميع ما استثمره في الشركة.

هذا النوع من العوائد السريعة، تتزايد أهميته عندما تقوم صناديق الاستثمار المباشر العملاقة بجمع كمية غير مسبوقة من السيولة النقدية، مما يدعها "في حالة من الوهم الجماعي"، وتدفع قيمة مضاعفة للصفقات إلى حدٍّ يبدو "جنونياً" بهدف هزيمة المنافسين في عمليات الاستحواذ.

تأثير التضخم

سيرى قليلون فقط في هذا النوع من المناورات، التي يعززها التمويل الرخيص، تطوراً صحياً بالنسبة للنظام المالي الواسع، غير أنَّنا نعود إلى السؤال الملح بالنسبة للمستثمرين: ما هو البديل؟

تدر الصناديق عالية المخاطر في المتوسط عائداً بنسبة 4.38%، وهو مستوى يقل حالياً عن معدل التضخم. سواء كان بمقياس مؤشر أسعار المستهلك، أو بمقياس مؤشر الإنفاق الاستهلاكي الشخصي. يزداد الأمر سوءاً بالنسبة لمن يشتري سندات ذات درجة تقييم استثمارية.

في الوقت نفسه، توقع أن تعود الشركات إلى سوق الائتمان مرة بعد أخرى في ضوء تكاليف الاقتراض السلبية عند حساب أثر التضخم، حتى ترفع حجم ما يمكنها أن تتحصل عليه منها إلى أقصى حد.

إنَّ المشكلة الكبرى هنا، والتي يتجنب الجميع الاقتراب منها تتمثل في: "بنك الاحتياطي الفيدرالي"، الذي أقدم على إنقاذ نفس المستثمرين منذ أقل من عامين، عندما هدد هجوم الجائحة بتعثر واسع النطاق في قطاع الشركات، وتسبب في هروب جماعي مفاجئ من صناديق الاستثمار في السندات.

في ذلك الوقت، فعل البنك المركزي ما كان ينبغي أن يفعله، إذ قام بتجنيب الخطر المعنوي، وإطلاق برنامج "التسهيلات الائتمانية للشركات في السوق الثانوية" بهدف إعادة الاستقرار إلى الأسواق.

لم تكن مصادفة أنَّ مؤشر "ستاندارد آند بورز 500" لم ينخفض تحت المستوى الذي سجله في يوم الإعلان عن برنامج التسهيلات الائتمانية.

في الأوقات الشبيهة بالوقت الحالي، عندما يبدو أنَّ الأصول عالية المخاطر لا تستطيع أن تسبب ضرراً؛ ينبغي على صنَّاع السياسة النقدية أن يدرسوا ويفكروا في الخطر المعنوي.

عالم غارق في الديون

يريد بنك الاحتياطي الفيدرالي أن ينتظر حتى يبلغ الاقتصاد حد التوظيف الكامل قبل رفع أسعار الفائدة من مستواها الذي يقترب من الصفر.

غير أنَّه يفعل الخير كذلك، عندما يضع في اعتباره أنَّ الشركات المملوكة لصناديق الاستثمار المباشر تستخدم مئات الآلاف من الأمريكيين – فإذا كانت ميزانياتها مثقلة بالديون، ولم تعد قادرة على تدويرها بأسعار فائدة منخفضة حتى تستمر في عملها؛ فإنَّها سوف تضطر إلى خفض التكاليف بطريقة أخرى. وقد تبدأ ذلك بتسريح العاملين.

تنطبق هذه الحسبة أيضاً على "الشركات الزومبي" التي لا تحقق سيولة نقدية كافية حتى تغطي مدفوعات الفائدة.

يزعم البنك المركزي أنَّه يريد الخروج من نطاق أسعار الفائدة الصفرية، على أنَّ عالماً غارقاً في الديون حتى أذنيه، يمكن بالفعل أن يُبقي الفائدة في هذا النطاق.

ناقش رئيس الاحتياطي الفيدرالي جيروم باول فكرة "إدارة المخاطر" خلال آخر مؤتمر صحفي له، ومهما كانت النتائج؛ لا يجب على مستثمري سوق الائتمان تطبيق أي نوع من إدارة المخاطر من جانبهم حتى تظهر إشارة واضحة على أنَّ البنك المركزي يسير في هذا الاتجاه.