الأثرياء يعيشون عمراً أطول ويستفيدون من الضرائب أكثر

06:23 صباحاً 22 ديسمبر 2020 حدثت فى 07:35 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أصبح بلوغ سن الـ100 غايةً يمكن أن يتصوّرها الشباب من جميع أنحاء العالم مع تحسّن جودة خدمات الرعاية الصحية، حتى أنَّ متوسط عمر النساء في اليابان، وصل بالفعل إلى 87 عاماً؛ لكن بالرغم من ذلك يموت كثير من الأمريكيين في عُمر أصغر.

دفع هذا الأمر جمعية الإكتواريين (Society of Actuaries) إلى تخفيض تقديراتها لمتوسط العمر للأفراد بعمر 65 عاماً في الولايات المتحدة مقدار ستة أشهر في خريف عام 2016، استناداً إلى بيانات العام 2015، ويرجع هذا إلى التدهور السريع في صحة الأمريكيين البيض من غير اللاتينيين ممن هم في منتصف العمر.

وأدت هذه الاتجاهات بدورها، بحسب دراسة صدرت عام 2017، إلى اتساع الفجوة بين الأمريكيين الأكثر ثراءً وفقراً؛ فالأمريكيون الأكثر ثراءً لا يحظون بأعمار أطول بعدة أعوام إضافية فحسب، بل يجنون ثمار تلك الأعمار الطويلة مالياً أيضاً؛ وذلك بفضل أموال دافعي الضرائب في الولايات المتحدة.

ويتوقع أن يكون لهذه الاتجاهات دور بالغ الأهمية، خصوصاً أنَّ الإدارة الأمريكية الحالية والكونغرس، ينظران في تغيير الضمان الاجتماعي والرعاية الصحية والبرامج الأخرى، فحتى التعديلات الطفيفة على تلك البرامج، من سن التقاعد إلى طريقة احتساب المعاش التقاعدي، قد يتفاوت تأثيرها على نحوٍ كبير ما بين الأثرياء والفقراء.

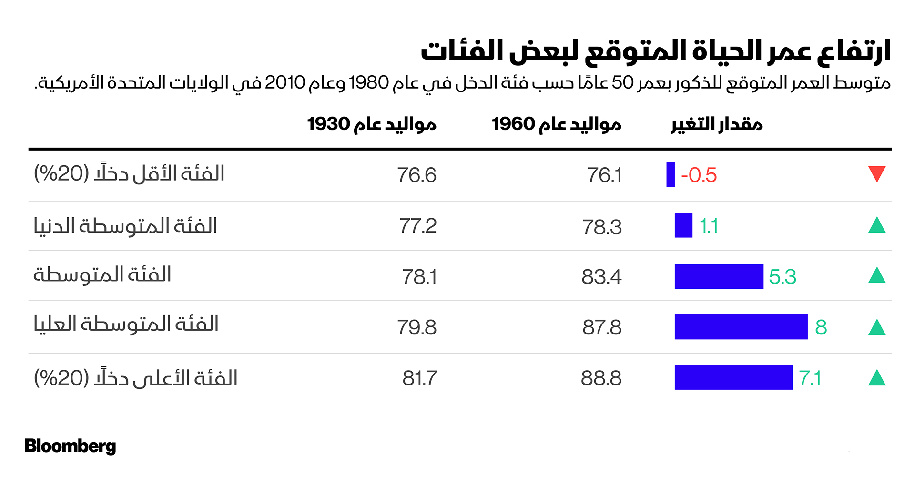

وفي هذه الدراسة، حاول الباحثون وهم مجموعة من 13 خبيراً من الاقتصاديين البارزين وخبراء السياسات الصحية، تحديد متوسط العمر المتوقع بحسب الدخل، مع التركيز على الدخول في منتصف المسيرة المهنية للأمريكيين، الذين تتراوح أعمارهم بين 41 و51 عاماً، بالاستعانة ببيانات نظام الضمان الاجتماعي.

جاءت النتائج صادمة، في حين كان من المتوقع في عام 1980 لرجل عمره 50 عاماً في الخُمس الأعلى في سلم توزيع الدخل أن يُعمّر أكثر بخمسة أعوام من نظيره في المجموعة ذات الدخل الأقل، قفزت الفجوة في الأعمار بينهما إلى 12.7 عام في سنة 2010.

توزيع الدخل في الولايات المتحدة

بعبارة أخرى، إن متوسط العمر المتوقع للذكور بعمر 50 عاماً في الخُمس الأدنى من سلم توزيع الدخل في الولايات المتحدة الأمريكية حالياً، يتجاوز بالكاد 76 عاماً، أي أقل بستة أشهر فقط من الجيل السابق. في حين أنَّه يصل إلى نحو 89 عاماً بالنسبة للذكور بعمر 50 عاماً من الشريحة الأكثر ثراءً، فأفراد هذه الشريحة يعيشون عمراً أطول نحو سبعة أعوام من جيل آبائهم.

ركزت الدراسة على الذكور؛ لأنَّ الباحثين رأوا أنَّ البيانات المتوافرة عن الإناث كانت أقل موثوقية، إذ أن دخول النساء إلى ميدان العمل على مدار الأعوام الـ40 الأخيرة من الممكن أن يؤثر في صحة أرقام البيانات، نظراً لتقاضي الأجيال السابقة من النساء دخولاً منخفضة في بعض الأحيان، مع أنَّهن كنَّ يتمتعن بوضع اقتصادي واجتماعي مرتفع نسبياً.

وعلى الرغم من أنّ الباحثين لم يكونوا مستعدين لإعلان تقديرات دقيقة للإناث، لكنهم كانوا واثقين من أنَّهن شهدن "تغييرًا مشابهاً، إن لم يكن أكبر، بمرور الوقت"، وذلك بالمقارنةً مع التغيير الذي طال الذكور، مستشهدين في ذلك بتحليل سابق.

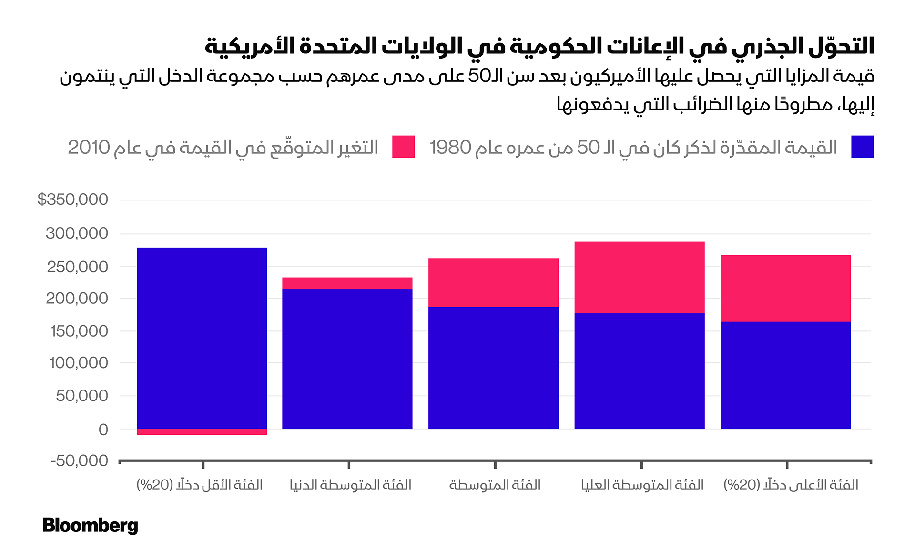

وأدت هذه الفجوة، التي تصل إلى 13 عاماً في متوسط الأعمار، إلى جعل نظام الضمان الاجتماعي وغيره من البرامج الحكومية في الولايات المتحدة، مثل برنامج الرعاية الصحية "ميديكير" (Medicare)، أكثر إغراءً للأمريكيين ميسوري الحال.

منذ ثلاثة عقود مضت، كان من المتوقع أن يستفيد المتقاعدون جميعاً بالقدر نفسه تقريباً من البرامج الحكومية، بغض النظر عن الطبقة التي ينتمون إليها، وبوجه عام كان الأمريكيون الأكثر ثراءً يحصلون على مستحقات أكبر من الضمان الاجتماعي بفضل استحقاقهم معاشات أكبر، وبفضل ارتفاع متوسط أعمارهم.

في حين كان الأمريكيون الأكثر فقراً يحصلون على مزايا أفضل من البرامج الأخرى، مثل برنامج "ميديك-إيد" (Medicaid)، وضمان التعويض عن العجز عن العمل التابع لنظام الضمان الاجتماعي، إلا أنَّهم كانوا متساوين تقريباً في المزايا التي يحصلون عليها من برنامج "ميديكير" (Medicare).

لكن تغيّرت هذه الحسبة جذريًا، فمع ارتفاع متوسط أعمار الأمريكيين الأكثر ثراءً، صار بإمكانهم الاستفادة من نظام الضمان الاجتماعي على مدى أطول بكثير من الفقراء.

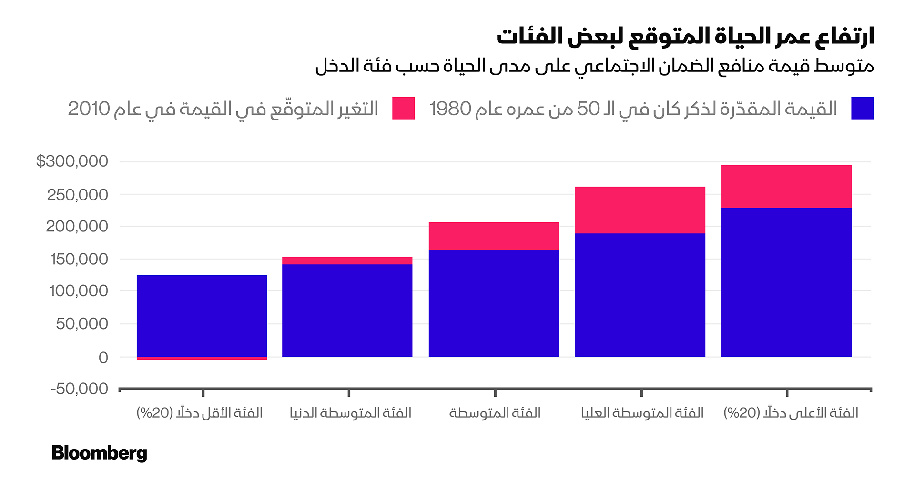

ويوضّح الرسم البياني التالي الفجوة المتزايدة في الأعمار، استنادًا إلى القيمة الحالية لمنافع الضمان الاجتماعي التي يتوقع الأمريكيون بعمر 50 عاماً الحصول عليها مستقبلاً، مع استخدام قيمة الدولار الأمريكي في عام 2009، مراعاةً لعامل التضخم.

في عام 1980، كان بوسع الأمريكيين الأكثر ثراءً بعمر 50 عامًا، الحصول على 103 آلاف دولار أمريكي أكثر من الأمريكيين الفقراء، لكن بعدها بثلاثين عاماً، ارتفعت الفجوة بينهما إلى 173 ألف دولار، وتعقيباً على ذلك يقول الباحثون في دراستهم: "تشير هذه النتائج إلى أنَّ نظام الضمان الاجتماعي، يصبح أقل تقدماً إلى حد كبير على مدار الأعوام بسبب الفجوة المتزايدة في متوسط الأعمار".

ربما سيبدو نظام التقاعد بالولايات المتحدة أكثر إنصافاً إذا ما أدرجنا في تحليلنا جميع المنافع التي يحصل عليها الأمريكيون بعد سن الخمسين من الحكومة وجميع الضرائب التي يدفعونها؛ لكن لا يمكن إنكار أنَّ ارتفاع متوسط العمر يمثّل دفعة مالية كُبرى لطبقة الأثرياء والطبقة المتوسطة الميسورة، خاصةً من خلال برنامج الرعاية الصحية "ميديكير"، ونظام الضمان الاجتماعي، حتى وإن كان ذلك على حساب خسارة الأمريكيين الأكثر فقراً لجميع مزاياهم.

تحاول عدة نظريات تفسير سبب تدهور صحة فئات واسعة من الأمريكيين، مقابل ازدهار الأثرياء وعيشهم لأعمار أطول بكثير، وتستشهد بعض تلك النظريات بارتفاع معدلات تعاطي المواد المخدرة والسمنة والانتحار، بينما تشير نظريات أخرى إلى عدم المساواة الاقتصادية وما ينجم عنها من عدم مساواة في الرعاية الصحية أيضاً، خصوصاً بعد الارتفاع الحاد في تكاليف خدمات الرعاية الصحية الجيدة، حتى بالنسبة للأفراد الذين من المفترض أنهم مشمولون بالتأمين الصحي.

يتضح مما سبق، أنَّ متوسط العمر المتوقع هو أحد العوامل التي لابد من أخذها في الاعتبار عند التخطيط للتقاعد والادخار له؛ فكلما طال عمر المرء، زادت أهمية الضمان الاجتماعي، باعتباره شبكة أمان إضافية للمدخرات، إلى جانب تأثير اتجاهات متوسط العمر المتوقع في التمويل طويل الأجل لبرامج الإعانة المستحقة من الحكومة مثل الضمان الاجتماعي. لذا فإنّ السؤال الأكثر إلحاحًا هو: ما سبب وفاة كثير من الأمريكيين في سن مبكرة؟ وكيف يمكن التصدي لهذه الظاهرة؟