زيادة قروض تمويل صفقات الاستحواذ بالبنوك الأوروبية قد تكلفها الكثير

بقلم: Paul J. Davies

المصدر: بلومبرغ - مقال رأي

10:00 مساءً 30 نوفمبر 2021 حدثت فى 07:50 صباحاً 27 نوفمبر 2023

Paul J. Davies

Global Banking at Bloomberg Opinion. Ex-WSJ and FT.

تعديل مقياس القراءة

ع ع ع

تستعد أكبر هيئة رقابية مالية في أوروبا لتوجيه ضربة للبنوك التي تُقرض بقوة شركات الأسهم الخاصة، كما تطالبها بوضع المزيد من رأس المال لدعم هذه الأنشطة. وما من شكٍّ في أنَّ هذه الحالة تأتي نتيجة عدم أخذ هذه البنوك بالنصيحة.

وفي الواقع، يتزايد قلق البنك المركزي الأوروبي بشأن القروض ذات الرافعة المالية التي يتم إنشاؤها من قبل البنوك لتمويل عمليات الاستحواذ وأرباح الأسهم.

فقد حذَّر أندريا إنريا، رئيس قسم الإشراف في البنك المركزي الأوروبي، البنوك في يوليو من أنَّه سيستخدم جميع الأدوات التي في وسعه لخفض المخاطر في هذه السوق.

أما الآن، فهناك تقارير تُفيد أنَّ البنوك، مثل: "دويتشه بنك"، و"بي إن بي باريبا"، قد تواجه حداً لمقدار القروض التي يمكنها ذكرها في ميزانياتها العمومية. ومع ذلك؛ فإنَّ رسوم رأس المال هي في الواقع أفضل طريقة لتغيير السلوك.

"المركزي الأوروبي" يجتمع في ديسمبر لحسم حزم التحفيز... هذه خريطة الأولويات

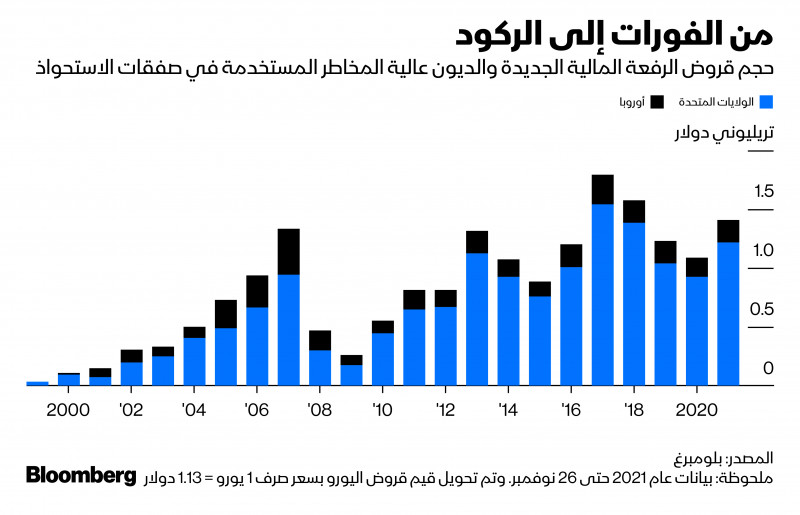

ازدهار صفقات الاستحواذ

يُشار إلى أنَّ عمليات الاستحواذ تزدهر، إذ تُمثّل حوالي 20% من عمليات الاندماج والاستحواذ العالمية حتى الآن هذا العام.

علاوةً على ذلك؛ فإنَّ مالكي الأسهم الخاصة يقترضون مبالغ قياسية لدفع أرباح الأسهم لأنفسهم من الشركات التي يمتلكونها بالفعل.

وقد تجاوزت القروض ذات الرافعة المالية البالغة 1.4 تريليون دولار في الولايات المتحدة وأوروبا في عام 2021 الفعل الإجمالي في عام 2007 بأكمله - وهو الذروة قبل الأزمة المالية لعام 2008 - وفقاً لبيانات بلومبرغ. وبحلول نهاية العام، قد يقترب هذا الرقم من الرقم القياسي لعام 2017.

5 قضايا غامضة أمام البنوك المركزية ستُحدد شكل الأسواق في 2022

قروض مرتفعة

فضلاً عن ذلك، تقترض الشركات المملوكة لشركات الأسهم الخاصة مبالغ كبيرة بالنسبة إلى أرباحها. وهذه الحقيقة هي التي أزعجت مشرفي البنك المركزي الأوروبي حقاً؛ فقد وضعوا توجيهات في عام 2017 تقول، إنَّ القروض التي تثقل كاهل الشركات بإجمالي ديون تزيد عن ستة أضعاف الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء؛ يجب أن تكون نادرة جداً.

وقد تجاهلت البنوك بشكل قاطع هذه النصيحة. وبالتالي؛ وجد البنك المركزي الأوروبي أنَّ غالبية الصفقات التي تجريها البنوك الأوروبية أعلى من هذا الرقم.

الجدير بالذكر أنَّه يمكن للمشرفين أن يجعلوا هذا التوجيه أكثر صرامة، ولكن في الحقيقة من الصعب مراقبة هذا النوع من الأمور بشكل مباشر، كما اكتشف المنظمون الأمريكيون قبل بضع سنوات.

ففي عام 2014، وضع بنك الاحتياطي الفيدرالي قواعد بشأن مضاعفة الديون لقروض شركات الأسهم الخاصة. وكان على البنوك أن تمتثل للجهة التنظيمية أو تشرح سبب انتهاكها لهذه القواعد، فقد كانت الدعوات مؤلمة، وتراجعت البنوك الكبرى في الغالب عن الإقراض القوي.

تحايل على تعليمات "المركزي"

إلا أنَّ الصفقات ما زالت تتم – ولكن تتم الاستعانة بمصادر خارجية فحسب؛ فقد قامت البنوك الصغيرة وغير المصرفية التي لم يتم تنظيمها من قبل بنك الاحتياطي الفيدرالي بالصفقات بدلاً من ذلك، ومنها مؤسسات مثل: "مجموعة جيفريز فاينانشيال"، أو أقسام أسواق رأس المال لشركات الأسهم الخاصة مثل: "كيه كيه آر أند كو".

يُضاف إلى ذلك أنَّ التمويل الذي يحتاجونه لهذه القروض هو من البنوك الكبيرة نفسها التي حدَّت من مثل هذا الإقراض، وفقاً لبحث من بنك الاحتياطي الفيدرالي في نيويورك.

بالطبع، ما يزال من الممكن الاستعانة بمصادر خارجية مهما كان النهج الذي يتبعه المنظمون. وهذه مشكلة ربما ما يزال يتعين على البنك المركزي الأوروبي القلق بشأنها.

رسوم رأس المال

ومع ذلك؛ فإنَّ رسوم رأس المال هي أبسط وأسرع طريقة للتأثير على البنوك، لأنَّ الأساليب المستخدمة لتقييمها وطرق فرضها موجودة بالفعل وسهلة الاستخدام.

وفي هذا الصدد، يمكن للبنك المركزي الأوروبي أن يزيد رسوم رأس المال عندما يتفقد نماذج المخاطر الداخلية للبنوك إذا كان يعتقد أنَّه يستخدم افتراضات شديدة التفاؤل، على سبيل المثال. فقد اضطر "دويتشه بنك" إلى وضع المزيد من رأس المال وراء القروض ذات الرافعة المالية وبعض الديون الأخرى هذا العام لهذا السبب.

كما يمكن للبنك المركزي أيضاً النظر في نتائج اختبار الإجهاد، وإضافة متطلبات رأس المال عندما يرى أنَّ البنك يفتقد شيئاً ما في إدارة المخاطر على نطاق واسع. إذ يقوم بتقييم هذا كل عام لكل بنك في عملية المراجعة الإشرافية والتقييم.

وقد اكتملت بالفعل عملية المراجعة الإشرافية والتقييم لهذا العام، وسيتم نشرها الشهر المقبل، ولكن عندما يبدأ البنك المركزي الأوروبي العملية مرة أخرى في أوائل العام المقبل، يمكن أن يجعل القروض ذات الرافعة المالية موضع تركيز أكبر بكثير.

وإذا كان ما يزال هناك الكثير من الديون المحفوفة بالمخاطر التي يتم إنشاؤها عبر النظام المالي بأكمله؛ فإنَّ المنظمين لديهم أيضاً ما يُسمّى بـ"احتياطي مواجهة التقلبات الدورية"، الذي يمكنهم رفعه لجميع البنوك في الوقت نفسه لمنح الصناعة حماية إضافية ضد الخسائر عندما يتحول الاقتصاد نحو الهبوط.

قلق بشأن التنافسية

لا شكَّ أنَّ البنوك الأوروبية ستشتكي من أنَّ رسوم رأس المال الإضافية ستجعلها أقل قدرة على المنافسة ليس مع المنافسين الأمريكيين فقط؛ ولكن أيضاً مع المملكة المتحدة وسويسرا، مثل "باركليز"، و"كريدي سويس".

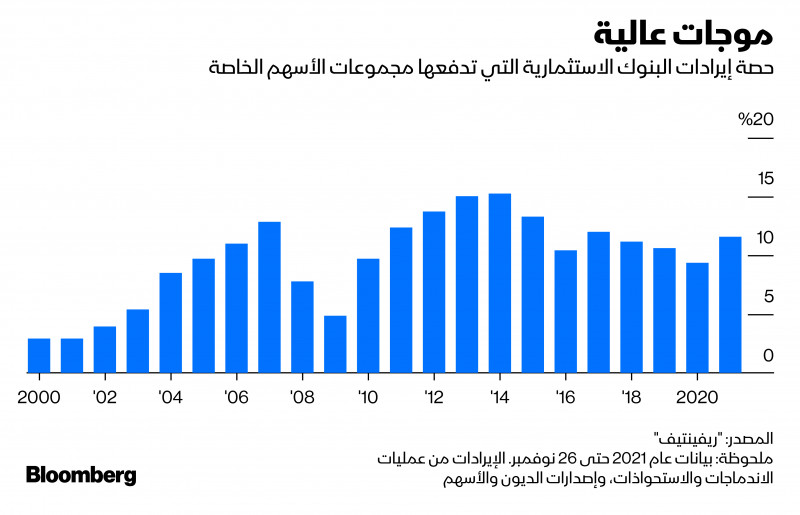

وتُعدُّ الأسهم الخاصة نشاطاً تجارياً كبيراً لجميع هذه البنوك؛ فقد شكَّلت الرسوم من هذه الشركات ما يقرب من 12% من عائدات الخدمات المصرفية الاستثمارية العالمية حتى الآن هذا العام، وفقاً لبيانات "ريفينتيف" (Refinitiv)، وهي أعلى حصة منذ عام 2017.

إلا أنَّ المنظمين الأمريكيين والبريطانيين والسويسريين سينظرون جميعاً إلى طفرة شركات الأسهم الخاصة العالمية بمخاوف مماثلة. وقد يؤدي التهديد باتخاذ إجراء من قبل البنك المركزي الأوروبي إلى تشجيع الآخرين على التصرف أيضاً، ويجب أن تُنصت البنوك في كل مكان.