شركات الأسهم تبحث عن الفتات في صفقات قطاع الاتصالات الأوروبي

بقلم: Chris Hughes

المصدر: بلومبرغ - مقال رأي

10:00 مساءً 01 ديسمبر 2021 حدثت فى 06:37 صباحاً 27 نوفمبر 2023

Chris Hughes

Chris Hughes is a Bloomberg Opinion columnist covering deals. He previously worked for Reuters Breakingviews, as well as the Financial Times and the Independent newspaper.

تعديل مقياس القراءة

ع ع ع

يُثبت قطاع الاتصالات أنه ساحة صيد غنية لمقدمي العطاءات والمصرفيين، كما يمكن بالتأكيد للمستثمرين في سوق الأسهم إبداء المزيد من المقاومة.

وفي هذا الصدد، نفت شركة "ريلاينس إنداستريز"، التكتل الهندي الذي يقوده الملياردير موكيش أمباني، تقريراً بأنها تدرس عرضاً ستقدمه لمجموعة "بي تي" (BT Group) يوم الإثنين الماضي.

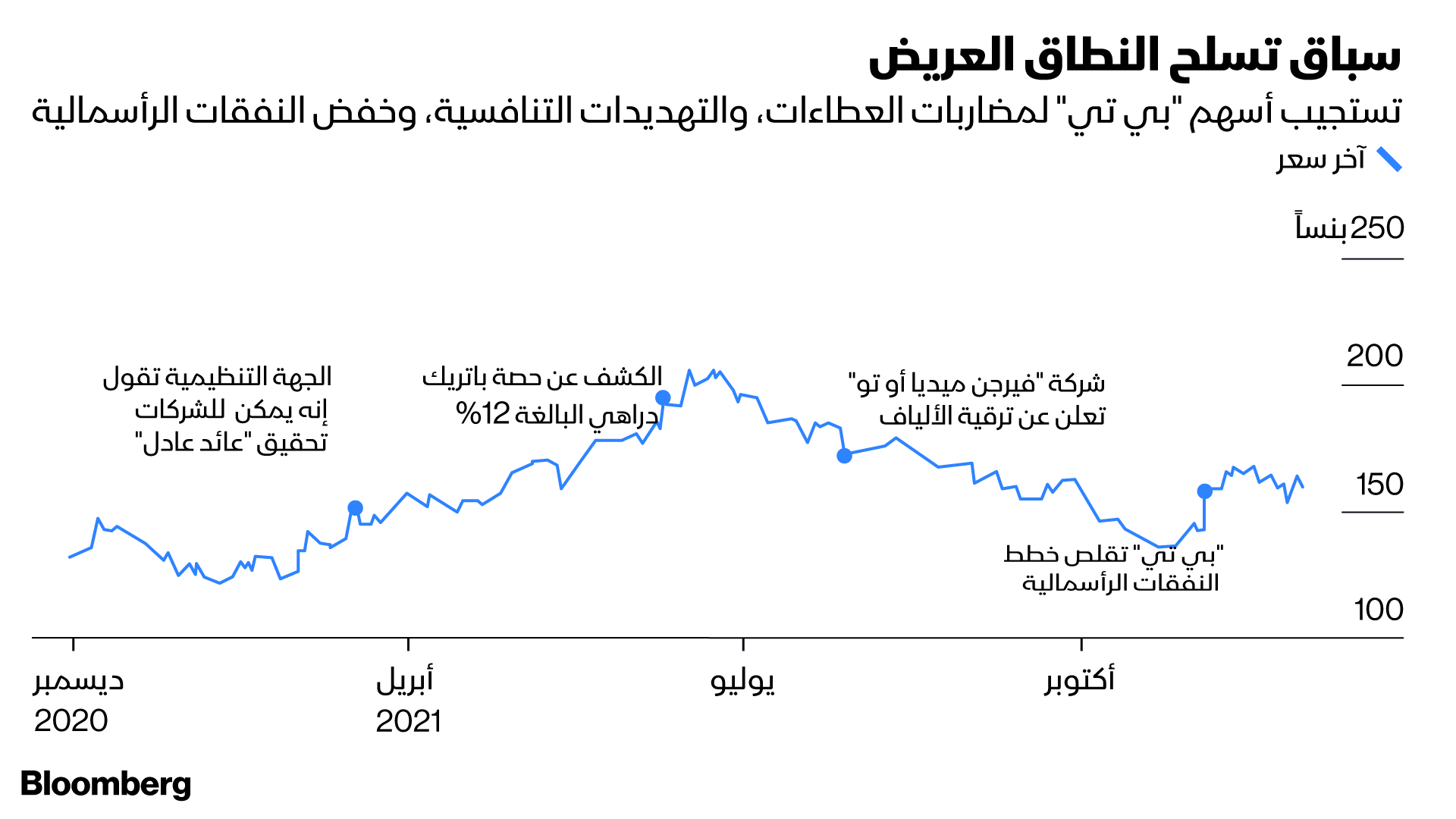

ومع ذلك، ما تزال شركة الاتصالات البريطانية هدفاً للتكهنات، بعد أن قالت صحيفة "ميل أون صنداي" إن شركات الأسهم الخاصة المهتمة بالشراء كانت منهمكة في دراسة الأرقام بهدف تقديم عرض محتمل لوحدة النطاق العريض في الشركة "أوبن ريتش" (Openreach).

في حين حصل رجل الأعمال والملياردير في مجال الاتصالات، باتريك دراهي، على 12٪ من أسهم شركة "بي تي" في وقتٍ سابق من هذا العام.

وفي الوقت نفسه، اقترحت شركة الاستحواذ الأمريكية "كيه كيه آر آند كو" صفقة لشراء شركة "تيليكوم إيطاليا"، بعد أن قامت بمحاولة فاشلة إزاء شركة أخرى تعتبر أيضاً من الرموز الوطنية، وهي شركة "رويال كيه بي إن" الهولندية.

"كيه كيه آر" الأمريكي يقدم عرض استحواذ على كامل "تيليكوم إيطاليا"

تراجع الأسهم

وينجذب المشترون من القطاع الخاص إلى احتمال الحصول على مدفوعات نقدية ثابتة بمجرد ترقية شبكات النطاق العريض، في حين أن هذه الإمكانات طويلة الأجل لم تنعكس في أسعار الأسهم الحالية.

وفي الواقع، عاقب المستثمرون شركات الاتصالات المدرجة بسبب إنفاقها على مستقبل أفضل.

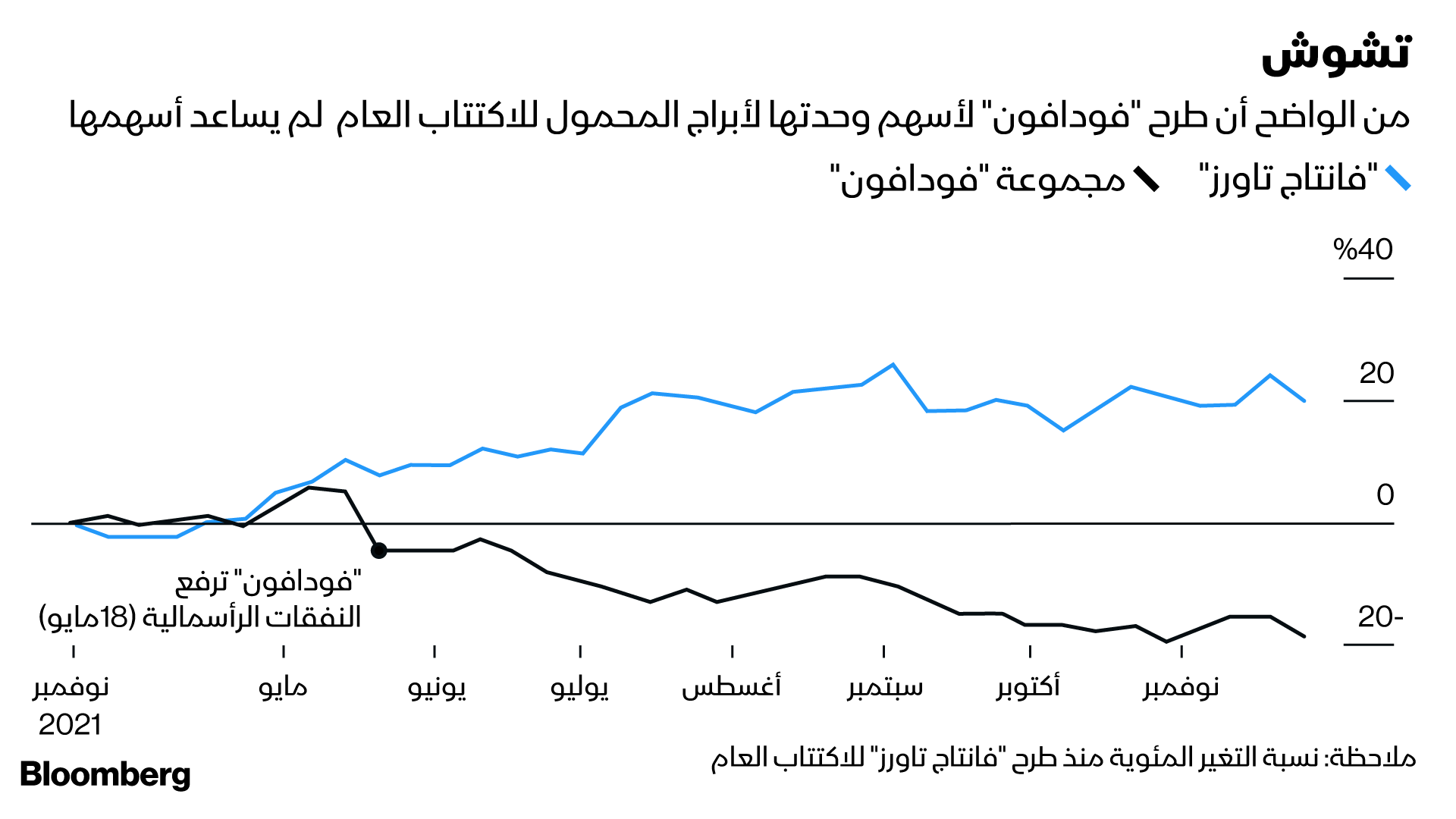

حيث هوت أسهم مجموعة "فودافون" في مايو بعد أن رفعت الشركة خطط النفقات الرأسمالية. وجاء شراء شركة "إلياد" (Iliad) بعد غرق سهمها إبان الإعلان عن رفع النفقات الرأسمالية.

وعلى العكس من ذلك، صعدت أسهم "بي تي" في نوفمبر عندما صرحت الشركة بأنها لن تنفق نفس القدر المشار إليه سابقاً على طرح النطاق العريض للألياف.

"تيليفونيكا" تبيع حصة في شركة للألياف الضوئية بكولومبيا لـ" كيه كيه أر"

سباق النطاق العريض

يمكنكم أن تروا سبب قلق المستثمرين بشأن إنفاق شركات الاتصالات على سباق تسلح النطاق العريض الذي قد لا يُؤتي ثماره أبداً.

حيث عانت شركة "تيليكوم إيطاليا" خيبة أمل طويلة. كما تواجه "بي تي" منافسة محتملة من "فيرجن ميديا أو تو" (المملوكة لشركة "ليبرتي غلوبال") و"تيليفونيكا" (Telefonica)).

إضافة إلى ذلك، تُخاطر شركة "فودافون" بالانخراط في سباق النفقات الرأسمالية مع شركة "دويتشه تليكوم" في ألمانيا.

إلا أن المدى القصير في سوق الأسهم يعمل أيضاً. ومن الواضح أن رواد الأعمال وشركات الاستحواذ تبحث بنهم عن آفاق استثمارية أطول.

والجدير بالذكر أن معظم محللي الاتصالات واثقون من العائد المستقبلي، حيث نستدل على ذلك من أهدافهم السعرية المرتفعة للعديد من هذه الأسهم.

لنأخذ شركة "بي تي" على سبيل المثال، حيث تبلغ قيمة مشروعها (بما في ذلك عجز المعاشات التقاعدية) حوالي 40 مليار جنيه إسترليني (53 مليار دولار).

وتتراوح تقديرات قيمة وحدة "أوبن ريتش" من حوالي 15 إلى 30 مليار جنيه إسترليني؛ حسناً، لنفترض أنها 20 مليار جنيه؛ وهذا يعني أن الأعمال التجارية التي تواجه العملاء في الشركة تتداول بنحو أربعة أضعاف الأرباح المتوقعة قبل الفوائد والضرائب والاستهلاك والإطفاء - وهو خصمٌ حاد للنظراء الأوروبيين، كما أشار المحللون في مجموعة "غولدمان ساكس".

"كيه كيه أر" تستحوذ على "جون لانغ" البريطانية مقابل 2.8 مليار دولار

بيع حصص في الوحدات التابعة

الجدير بالذكر أن العلاج الافتراضي لهذه المشكلة يتمثَّل في بيع حصة في إحدى الشركات المقيمة بأقل من قيمتها الحقيقية إلى مستثمرين محددين سيدفعون ثمنها.

حيث قامت شركة "فودافون" بفعل ذلك من خلال طرح أسهم شركتها المعنية بأبراج الهاتف المحمول، "فانتاج تاورز" (Vantage Towers)، للاكتتاب العام في شهر مارس. ومع ذلك، فإن شركة "فودافون" المتقلصة تستمر في تلقي العقاب.

وستكون الفرصة الموازية في "بي تي" هي بيع حصة أقلية في وحدة "أوبن ريتش" إلى مستثمر في البنية التحتية.

وقد تكون هذه عملية صعبة، حيث سيرغب أمناء المعاشات التقاعدية لشركة "بي تي" في الحصول على دفعة في الخطة لتقليل عجزها.

ويجب أن يكون سعر الصفقة قوياً بشكل استثنائي. لكن كما هو الحال مع "فودافون"، ليس هناك ما يضمن أن المستثمرين سيضعون قيمة عالية لما تبقى.

هذا وتُعدّ مثل هذه النقاط الفنية إحدى العقبات التي تحول دون استحواذ شركات الأسهم الخاصة على بعض أصول شبكات الاتصالات المرغوبة.

أما السياسة فهي شيء آخر. إلا أن التقييمات المرتفعة لسوق الأسهم هي ليست من بين هذه العقبات بشكلٍ عام.