إلى أين يقودنا تشدد "الفيدرالي"؟.. متداولو السندات يعرفون أكثر

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

08:15 صباحاً 03 ديسمبر 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

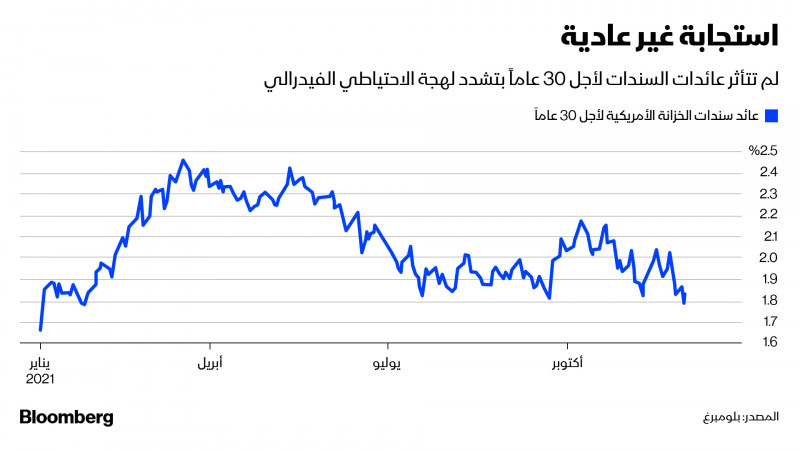

بشكل مثير، لم يعُد رئيس الاحتياطي الفيدرالي جيروم باول حمامة سلام، لكن محوره المتشدد لم يُثِر اهتمام سوق السندات التي تمضي قُدماً في طريقها بغضّ النظر عن أي شيء. حدث ارتفاع متواضع في البداية نتيجة للتوقعات بإجراء أول رفع لسعر الفائدة في وقت أقرب مما كان مفترضاً، لكن باقي منحنى العائد لم يتأثر ببساطة. وانخفض العائد على السندات لأجل 30 عاماً في الولايات المتحدة إلى أدنى مستوى له منذ شهر يناير.

من المفترض أن يتسبب ذلك في فزع السوق فعلياً، مثلما حدثت عميات بيع حادة في وقت سابق من الخريف عندما تسبّب التقلّب المفاجئ لبنك إنجلترا في عملية إعادة تسعير كبيرة لتوقعات أسعار الفائدة في بريطانيا والعالم أيضاً، لكن التعرّض للخطر مرة واحدة يجعل المرء حذراً بعد ذلك. إذ بات متداولو السندات المذهولون ينظرون إلى كل ما يتفوه به محافظو البنوك المركزية على أنه أمر مشكوك فيه.

اقرأ أيضاً: السندات الأمريكية لأجل 10 سنوات تشهد أكبر تراجع يومي منذ وباء "كورونا"

لا يوجد شيء أسهل من الحديث، لكن لا يزال يُنظر إلى قيام البنوك المركزية، باستثناء تلك المُدافِعة عن عملاتها ضد الدولار في المطلق والتضخّم المُتفشّي، بإجراءات حقيقية على أنه أمر غير محتمل.

ينذر تسطيح منحنى العائد بنمو متباطئ، وبينما نحن بعيدون للغاية عن المنحنى المقلوب، وأي أفكار بشأن الركود، يبدو أن التوقعات الاقتصادية لعام 2022 وما بعده قد تضاءلت، وهذا يفوق المخاوف التضخمية.

مع ذلك، يصعب التفكير في مدى تشدّد "باول" مع استمرار الحكم على جدية متغيّر "أوميكرون" الفيروسي. لم يعُد استخدام مصطلح "مؤقت" لوصف أي شيء آخر غير السفر موضع ترحيب في الدوائر المصرفية المركزية.

رفع الفائدة

ورغم أنه لم يمرّ شهر على برنامج التيسير الكمي للاحتياطي الفيدرالي، فإنّ للبنك المركزي رغبة مُلحّة في إنهاء كل ذلك بسرعة فائقة، وإن لم يعد هناك ضخ للحزم التحفيزية، فإن "الفيدرالي" يُسرّع جدول أعمال سحبها. هذا يعني رفع سعر الفائدة الرسمي على أموال الاحتياطي الفيدرالي، وهو البند البارز في عام 2022 على قائمة بنود الأعمال. مع ذلك يدور السؤال المطروح حالياً حول مدى اقتراب ذلك.

لقد رأينا هذا الفيلم سابقاً ونعرف النهاية. سيأتي قريباً مزيد من الحزم التحفيزية، وذلك لأن البنوك المركزية، التي يُفترَض أنها مستقلة، وحكوماتها المُسرفة أصبحت مدمنة للضخ النقدي كعلاج ناجع لكل شيء.

اقرأ أيضاً: بعد انسحاب الاحتياطي الفيدرالي.. شروخ في أكبر أسواق السندات في العالم

من المرجّح أن يؤدي رفع معدلات الفائدة إلى انهيار الاقتصاد أولاً بدلاً من قيامه بوقف مسارات التضخم بطريقة سحرية، وبالتالي يظل الاحتمال المُحبِط بشأن وقوع خطأ في السياسات على رأس قوائم مخاوف المستثمرين، فيما يزيد "أوميكرون" فقط من تعقيد صورة مشوّشة فعلياً. إذا كنت تشك في أمر ما فلا تفعل شيئاً، مثلما يقولون في "يوركشاير".

أوضحت كاثرين مان، العضوة الخارجية في لجنة السياسة النقدية في بنك إنجلترا، يوم الثلاثاء الماضي إنها تعتقد أنه من السابق لأوانه الحديث عن نطاق أو توقيت رفع سعر الفائدة في بريطانيا، وهذا يقوّض تماماً الشعار المتشدد لمحافظ بنك إنجلترا أندرو بيلي، ويوضح الارتباك الكبير في السياسات. من المفهوم أن أسواق المال بالجنيه الإسترليني تضع فرصاً متساوية لاتخاذ بنك إنجلترا قراراً برفع سعر الفائدة في اجتماعه المنتظر في 16 ديسمبر.

موقف أوروبا

في غضون ذلك، تخبرك نسبة -0.3% لعائد السندات الألمانية لأجل 10 سنوات بكل ما تتوّقع السوق أن يفعله البنك المركزي الأوروبي، وهو الاستمرار في شراء كثير من السندات الحكومية الأوروبية والحفاظ على أسعار فائدة سلبية.

لا يمكننا التعامل مع الحقيقة القديمة المتمثلة في استخدام أسعار فائدة أعلى لكبح التضخم. نحن بعيدون للغاية عن أعباء الديون الحكومية غير المستدامة للدرجة التي لا يمكننا فيها التفكير بأي شيء مثل تسوية فواتيرنا.

إنّ الاندفاع اللطيف نحو التحفيز المالي بدأ في التلاشي، وعلى عكس التيسير الكمي النقدي، يتعين على السياسيين تبرير عجز الميزانية وخطط الإنفاق والتصويت عليها. لا شيء يضاهي تدفق الأموال التي أغرقت الاقتصاد العالمي في عام 2020، وحتى في الوقت الذي تعاني فيه مشاريع قوانين الإنفاق بتريليونات الدولارات من الوصول إلى الكونغرس الأمريكي، من المتوقع أن يتوقف الضخ النقدي بعد انتخابات التجديد النصفي في شهر نوفمبر.

اقرأ أيضاً: "الفيدرالي الأمريكي" بصدد خفض مشتريات السندات.. وسيتحلى بالصبر تجاه رفع الفائدة

تتجه بريطانيا بالفعل إلى التشديد المالي، ويجب أن تكون تلك تجربة ممتعة. لدى الاتحاد الأوروبي نحو 800 مليار يورو (900 مليار دولار) للتعافي، لكن هذا المبلغ يعتبر متواضعاً بالمعايير الأمريكية، ويجب أن تتقاسمه 19 دولة و 450 مليون شخص.

ستأتي التأثيرات في مرحلة ما، وسيكون التيسير الكمي وأسعار الفائدة المنخفضة للغاية العلاج الجاهز الوحيد لها. تبحث سوق السندات عن مزيد من نفس الدواء الذي يُصرَف عند حدوث الانكماش التالي أو الركود التضخمي، ولكنّ القائمين على البنوك المركزية يخافون بسهولة.