هل يُمكن للمطورين الصينيين التراخي وعدم تسديد ديونهم؟

بقلم: Shuli Ren

المصدر: بلومبرغ - مقال رأي

04:30 صباحاً 12 ديسمبر 2021 حدثت فى 11:22 مساءً 20 أبريل 2022

Shuli Ren

Bloomberg Opinion columnist @bopinion

تعديل مقياس القراءة

ع ع ع

يحصل الجميع على فرصة ثانية أو فرص أخرى عديدة، مثل الأرجنتين التي لا يزال الأجانب يشترون سنداتها رغم تعثّرها مرات عدة. ربما ندخل الآن في مرحلة مماثلة يتم فيها قبول -بل وتوّقع- وقوع الشركات المتخلفة عن السداد في مجموعة من العواقب.

إنه سؤال عاجل لمطوّري العقارات المتعثّرين في الصين. حّذرت "تشاينا إيفرغراند غروب" (China Evergrande Group) يوم الجمعة من أنها قد لا تملك المال الكافي "لمواصلة أداء التزاماتها المالية". في الوقت ذاته، تقترب "كايسا غروب هولدينغز" (Kaisa Group Holdings)، ثاني أكبر مُصدر لسندات العوائد المرتفعة بعد "إيفرغراند"، بشكل جاد من أن تكرّر ارتكاب الخطيئة التي ارتكبتها سابقاً. هل يعنى هذا أنه يُمكن للمطوّرين الصينيين التراخي حيال تسديد ديونهم والاستمرار في فعل أقل ما يُمكن؟

اقرأ أيضاً: إعادة هيكلة ديون "إيفرغراند" تضع حاملي السندات تحت رحمة بكين

خذ مثلاً حالة "كايسا". ففي شهر فبراير من عام 2015، أصبحت الشركة من أوائل المتخلفين عن سداد التزاماتها الدولارية بين أقرانها، ولكنها عاودت الظهور مرة أخرى بعد عام نصف العام من إكمال إعادة هيكلة ديونها. وبعد ست سنوات، بدأت "كايسا" تعاني مرة أخرى من أزمة سيولة. لدى الشركة سندات مقوّمة بـ400 مليون دولار ومستحقة بتاريخ 7 ديسمبر، وقرابة 3 مليارات دولار من السندات المستحقة العام المقبل، إلى جانب نحو 1.1 مليار دولار من مدفوعات القسيمة السنوية.

اقرأ المزيد: الصين تسمح للشركات العقارية باستئناف إصدار الأوراق المدعومة بالأصول

محاولات "كايسا"

في أواخر نوفمبر، قامت "كايسا" بمحاولة غير جادة لتحريك سنداتها المقوّمة بـ400 مليون دولار، واقترحت تمديداً مدته عاماً ونصف العام دون أي إضافات. كان سعر الكوبون سيبقى دون تغيير عند 6.5%، ولم تقدم الشركة أي تحسينات ائتمانية مثل الضمانات الشخصية من مؤسس الشركة كووك يينغ شينغ. سرعان ما رفض حاملو السندات في الخارج العرض، ووصفوه بأنه "غير مقبول".

مع ذلك، مازال الدائنون يحاولون التصرّف بلطف، حيث قامت مجموعة من حملة السندات، بعد نصيحة من شركة "لازارد" (Lazard)، بعرض حوالي 2 مليار دولار من التمويل الجديد لشركة "كايسا" مع سبع إستراتيجيات محتملة لجمع الأموال، بما في ذلك بيع الأسهم أو السندات القابلة للتحويل. تمثّل الخيار الآخر في تسهيل بيع الأصول، وتخطط "كايسا" لبيع 18 مشروعاً بقيمة 12.8 مليار دولار في مدينة شنزن، وهي خطوة كبيرة حتى للشركات المملوكة للدولة. يُمكن أن يوّفر التحالف تمويلاً قيمته 3.25 مليار دولار للمشترين المحتملين، وفقاً لعرض تقديمي أعدته "لازارد" في شهر نوفمبر واطلعت عليه "بلومبرغ".

تساهل الدائنين

لكن لماذا يظل حملة السندات متساهلين، لا سيما أنه لا يتم التعامل مع كل مطوّر بهذا اللطف. بعد أن فاجأت شركة التطوير الصغيرة، "فانتازيا هولدينغز غروب" (Fantasia Holdings Group) السوق بتخلّف عن السداد في أوائل شهر أكتوبر، تمّ تقديم عريضة تصفية ضد إحدى شركاتها التابعة بشأن ما يزيد على 149 مليون دولار من تسهيلات القروض. كان على "فانتازيا" دفع الثمن.

ربما يكون الجواب هو أن "كايسا" لا يزال بإمكانها تعليق نموذج عمل مثير للجدل أمام المستثمرين. وعلى عكس "إيفرغراند" التي بنت مدن أشباح في جميع أنحاء الصين، تعرض "كايسا" مشاريعها بمنطقة الخليج الكبرى، وهي المنطقة الجنوبية الشرقية المزدهرة التي تضم مدينة شنزن. يُمكن لشركة "كايسا" على هذا النحو بيع عقاراتها سريعاً، ويصل حجم مبيعاتها من المخزون ما يقرب من نصف ذلك الخاص بـ"إيفرغراند".

تتناسب "كايسا" أيضاً مع حملة الرخاء المشتركة للرئيس شي جين بينغ، ولديها الكثير من مشاريع إعادة التطوير الحضري. مع التفويض غير الرسمي لإعادة بناء البلدات والقرى والمصانع القديمة إلى مساكن حديثة، لا تتشابه "كايسا" مع "فانتازيا" التي تلبي مشاريعها شبه الفاخرة احتياجات الأثرياء الجدد في الصين. يبدو أن المستثمرين غير قادرين على الابتعاد.

مع ذلك، يبقى الدائنون في وضع صعب. تعلم الشركة أن لديها القدرة على المساومة ولا يرغب معظم المستثمرين في تصفية الشركة، بل وهم حريصون على مساعدتها على البقاء قوية. اقترحت مجموعة المستثمرين، التي عرضت تمويلاً قيمته 2 مليار دولار، أيضاً فترة تحمّل تتراوح بين ثلاثة أسابيع وثلاثة أشهر على السندات بقيمة 400 مليون دولار. ولكن هل ستتصرف "كايسا" في ظل معرفتها بهذا الأمر؟

عواقب سوء الائتمان

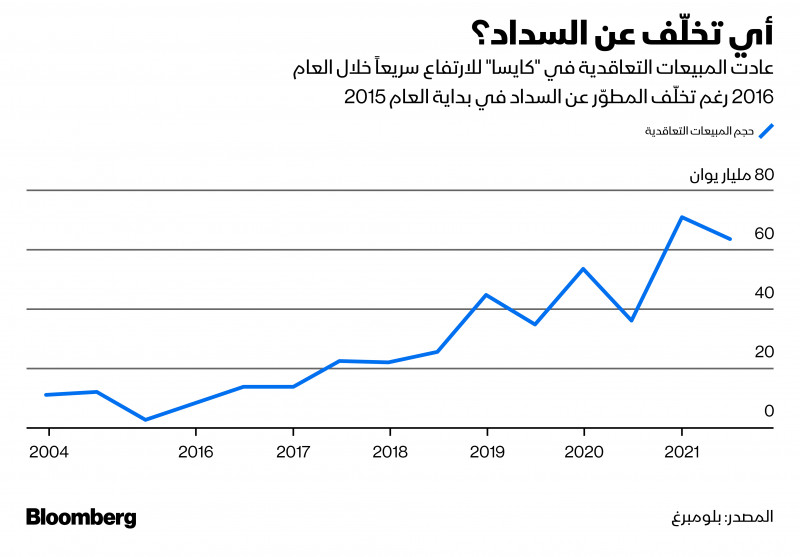

هناك بعض العواقب الاقتصادية الحقيقية لسوء الائتمان بالتأكيد. ففي نوفمبر، تراجعت المبيعات التعاقدية في "كايسا" بنسبة 93% عن العام السابق، بينما شهدت شركة "تشاينا فانك" (China Vanke) ذات التصنيف الاستثماري، ومقرها شنزن أيضاً، انخفاضاً نسبته 8% فقط. ونظراً لأن البيع المسبق هو الإستراتيجية السائدة في الصين، فمن الواضح أن مشتري المساكن يترددون في التعامل مع مطوّر قد يفلس في أي لحظة. في الشهر الماضي، تراجعت مبيعات "إيفرغراند" أيضاً بنسبة 89%.

مع ذلك، إذا كان التاريخ يحمل أي دليل، فستكون "كايسا" على ما يرام طالما أنها تحل أزمة السيولة في إطار زمني معقول. في العام 2015، تراجعت المبيعات، ولكن "كايسا" انتعشت مرة أخرى في العام التالي، وانتعشت سنداتها المقوّمة بالدولار أيضاً قبل فترة طويلة من الانتهاء من إعادة هيكلة ديونها في شهر يوليو من العام 2016. منحها الأجانب فرصة ثانية كذلك، حيث أصبحوا واقعياً أكبر مقرضيها، وشملت قائمة مستثمريها مديري الأصول من أمثال "أليانز" (Allianz) و"بلاك روك" (Blackrock) و"إتش إس بي سي هولدينغز" (HSBC Holdings) و"أشمور غروب" (Ashmore Group)، وفقاً للبيانات التي جمعتها "بلومبرغ".

مع وجود الحكومات السيادية التي لديها تاريخ طويل من التخلّف عن السداد، يكون المستثمرون الأجانب أكثر تسامحاً لأنهم يعرفون أن صندوق النقد الدولي يعمل غالباً كجهة تنظيمية، ما يجبر الدول على تقبّل التقلّص المالي بعد إعادة هيكلة الديون.

لكن ماذا عن الشركات المتعثّرة؟ في وقت متأخر من ليلة الجمعة، أشار بنك الشعب الصيني إلى نهج عدم التدخّل، وأشاد بكفاءة الأسواق الخارجية وتطوّر المستثمرين الدوليين، ليرمز بذلك إلى عدم التدخّل.

إذا أرادت البنوك الآن فرض ضبط النفس بين مُصدري السندات الصينية المقوّمة بالدولار، فعليهم أن يتعلموا أن يقولوا لا لإعادة التمويل، مهما كان حجم إغراء الأصول الأساسية. لكن هل يتحلّون بهذا هذا النوع من ضبط النفس؟