هل تضخمت سوق الخزانة الأمريكية بأكثر مما يجب؟

بقلم: Paul J. Davies

المصدر: بلومبرغ - مقال رأي

05:30 مساءً 12 ديسمبر 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

Paul J. Davies

Global Banking at Bloomberg Opinion. Ex-WSJ and FT.

تعديل مقياس القراءة

ع ع ع

عندما يضرب الذعر الأسواق المالية ويسعى الجميع للهروب، يتعين على شخص ما ضخ النقدية - عادة ما تكون الحكومات والبنوك المركزية - وفي الواقع، تدخّل الاحتياطي الفيدرالي الأمريكي مراراً وتكراراً لتهدئة الأعصاب، والحفاظ على ارتفاع الأسواق من خلال شراء سندات الخزانة وضخ السيولة.

لكن بينما يتحرك المشرعون لإصلاح المزيد من المشكلات وتقليص مخاطر النظام، تكون سوق الخزانة الهائلة هي من يواجه الضغوط.

بعد أزمة 2008، أجبر المشرعون البنوك على خفض المخاطر وحمل المزيد من الأصول سهلة البيع كوسيلة لتقليص الانهيارات في فترات الذعر المستقبلية، ورغم أن ذلك الأمر جعل البنوك أكثر استقراراً، لكن أجزاء أخرى من النظام المالي أصبحت أكثر ضعفاً، وبشكل أساسي، صناديق الاستثمار. الآن يحاول المشرعون إصلاح الصناديق أيضاً، ويوم الاثنين الماضي، قال بنك التسويات الدولية، المعروف بالبنك المركزي للبنوك المركزية، إنه يريد أن تبني الصناديق ذخيرة أكبر من الأصول السائلة أيضاً.

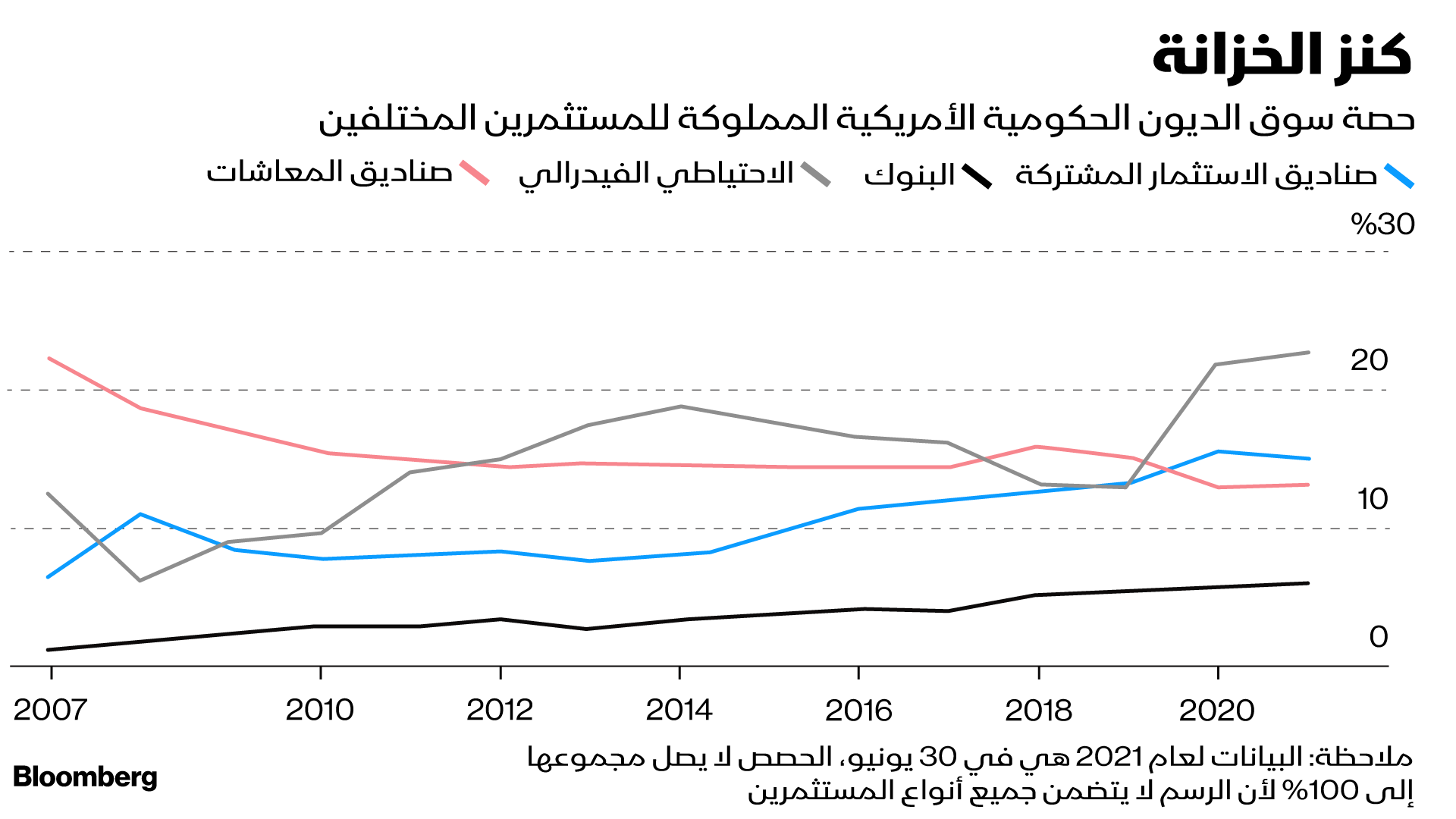

تكمن المشكلة في أن أول مكان يلجأ إليه الناس أثناء فترات الذعر - وسيظل هناك دائماً ذعر - هو سوق الخزانة الأمريكية، وهي الأكبر في العالم. ومنذ الأزمة المالية العالمية، أصبح المستثمرون في جميع أنحاء العالم يعتمدون عليها بشكل متزايد للحصول على السيولة ما تسبب في مشكلات.

اقرأ أيضا: أول خفض في بيع سندات الخزانة الأمريكية طويلة الأجل منذ 2016

وفي نهاية عام 2007، كانت هناك 6 تريليونات دولار فقط من سندات الخزانة القائمة. هذا الرقم أصبح اليوم 22 تريليون دولار. وبحسب ما يقول مارك كابانا، رئيس إستراتيجية الفائدة الأمريكية في "بنك أوف أمريكا" فإن "سوق الخزانة نمت بشكل كبير جداً بحيث لا يمكن للبنية التحتية الحالية التعامل معها"، فهل أصبحت تلك السوق أكبر من أن تُتداول؟

وتعد أي ضغوط في تداول سندات الخزانة مقلقة، لأنها مرتبطة بكل الأسواق المالية الأخرى، وغالباً ما تكون الأوراق المالية الأولى التي تبيعها العديد من الصناديق عندما تحتاج إلى جمع الأموال سريعاً، وبالنظر إلى نمو صناديق التحوط وصناديق الاستثمار المشتركة والدور المهيمن الذي تلعبه في تمويل الاقتصاد، فقد اشترت تلك الصناديق حصة أكبر من سندات الخزانة لاستخدامها عندما تحتاج إلى السيولة. علاوة على ذلك، سيؤدي ضغط بنك التسويات الدولية على الصناديق، لحمل المزيد من الأصول السائلة، إلى زيادة اعتماد الجميع على سندات الخزانة.

ضغوط "كوفيد"

وأثبت تفشي فيروس "كوفيد" كيف يمكن أن تعاني سوق الخزانة من الضغوط، وكيف أنه عادة عندما تحدث أشياء سيئة في الاقتصاد، يبيع الناس الأصول ذات المخاطر العالية مثل الأسهم أو سندات الشركات ويشترون سندات الخزانة باعتبارها ملاذاً آمناً للاحتفاظ بأموالهم، ولكن عندما ضرب "كوفيد"، باع المستثمرون كل ما في وسعهم في تدافعهم للحصول على السيولة النقدية، بما في ذلك سندات الخزانة، وفي مارس 2020، انخفضت قيمة الأسهم، كما انخفضت سندات الشركات وسندات الخزانة.

الأسوأ من ذلك، توقفت أجزاء من سوق الخزانة عن التداول مع انسحاب البنوك وصناع السوق الذين يتداولون الأوراق المالية من القيام بدورهم في مساعدة المستثمرين على البيع والشراء، وانحرفت أسعار سندات الخزانة عن المشتقات وثيقة الصلة بها بطرق مفاجئة، وفقاً لتقرير صدر الشهر الماضي من قبل موظفين في الاحتياطي الفيدرالي ووزارة الخزانة ووكالات أخرى.

اقرأ أيضا: معركة سقف الدَّين الأمريكي قد تزيد رغبة المستثمرين في سندات الخزانة كملاذ آمِن

لم تكن تلك الحلقة الأحدث هي الوحيدة من حلقات اختلال التداول، بل شهدت الأشهر القليلة الماضية مزيداً من التقلبات والصفقات الفاشلة. وحتى قبل الوباء، في سبتمبر 2019، كان هناك ارتفاع كبير في التكاليف المتعلقة بالاقتراض وإقراض سندات الخزانة. ويشعر المصرفيون والمستثمرون بالقلق من أن هذه المشاكل ستزداد سوءاً مع تقليص الاحتياطي الفيدرالي لبرنامج شراء السندات الذي كان يستخدمه لتحفيز الاقتصاد ومع عودة المزيد من سندات الخزانة إلى الأسواق.

خط الدفاع

لا تكمن المشكلة فقط في "الكومة المتضخمة" من الديون الحكومية، حيث يفتقر المتداولون من البنوك وصناع السوق إلى المرونة في الاستجابة للزيادات الحادة في الطلب على التداول، وأصبحت هذه الزيادات أكبر وأكثر شيوعاً في سوق الخزانة، لأن المزيد من المستثمرين يستخدمون السندات كخط دفاع أول ضد صدمات السيولة، وفقاً لأستاذ الاقتصاد بجامعة هارفارد، جيريمي شتاين، متحدثاً في أحدث مؤتمر لسوق الخزانة.

وتعد البنوك أقل مرونة في القيام بدور متداول السندات بسبب اللوائح التنظيمية المفروضة منذ أزمة 2008، وأدت نسبة الرافعة المالية التكميلية (SLR)، المصممة للحد من حجم المراكز المالية للبنوك، إلى جعل البنوك غير راغبة في زيادة حجم تداولاتها بشكل كبير، خاصة عندما يكون هناك الكثير من المستثمرين الراغبين في البيع، وذلك لأن التوسط في أحجام أكبر من الصفقات يعني الاحتفاظ بمخزونات أكبر من السندات وزيادة حجم المركز المالي، وبالتالي تصبح إما بحاجة إلى المزيد من رأس المال، أو عليها التخلص من الأصول الأخرى ذات الربح المرتفع، مثل القروض.

اقرأ أيضا: إنفوغراف.. أكثر الدول العربية حيازة لسندات الخزانة الأمريكية

وعندما لا تستجيب البنوك للطلب على أحجام التداول المرتفعة، يكافح المستثمرون لشراء أو بيع السندات وتصبح الأسعار أكثر تقلباً، وكانت إحدى تحركات "الاحتياطي الفيدرالي" لتخفيف مشاكل السوق بعد اندلاع الوباء العام الماضي هي استبعاد سندات الخزانة مؤقتاً من نسبة الرافعة المالية التكميلية حتى تتمكن البنوك من التعامل مع المزيد من أحجام التداول، وتريد بعض البنوك أن يصبح هذا التعليق دائماً، لكن من غير المرجح أن يوافق "الفيدرالي" على ذلك.

التداول الإلكتروني

السبب الآخر لكون صناعة السوق أقل مرونة هو ظهور شركات التداول الإلكتروني عالي السرعة مثل "سيتادل سيكيوريتيز"، وهي فرع من صندوق التحوط الشهير المملوك لكين غريفين، وتدير هذه الشركات نموذج أعمال منخفض المخاطر، حيث تهدف إلى الاحتفاظ بقدر ضئيل جداً من المخاطر في مراكزها المالية. هذا يعني أنها تتداول فقط عندما تكون متأكدة من البيع والشراء، وعندما تصبح الأسواق جامحة، فإنها تختفي من المشهد.

هناك إصلاحات جارية قد تساعد في الأمر، أحدها هو إنشاء نوع من المنصات حيث يمكن للمستثمرين من جميع الأنواع التداول مباشرة مع بعضهم بعضاً بدلا من الاعتماد على صانعي السوق للتوسط بينهم، وسيساعد ذلك السوق في بعض الأحيان، ولكن ليس عندما يكون هناك بائعون أكثر بكثير من المشترين.

اقرأ أيضا: ثقة أسواق السندات في الاحتياطي الفيدرالي تواجه أكبر اختبار منذ 40 عاماً

في النهاية، "الاحتياطي الفيدرالي" هو وحده الكبير بما يكفي لتهدئة الجميع، وعلى الرغم من أنه كان سريعاً في الاستجابة للأزمات الحديثة، فإن المصرفيين وغيرهم يريدون طريقاً دائماً وموثوقاً للحصول على النقدية من "الاحتياطي الفيدرالي" في جميع الأوقات، وإذا كان هذا الخيار متاحاً دوماً، فلن يكون هناك اختلال في السوق أبداً، كما يعتقدون، ويشاركهم البنك المركزي الأمريكي الرأي جزئياً، إذ يقوم العام الجاري بإنشاء آلية دائمة جديدة ستكون البنوك عبرها قادرة دائماً على مقايضة سندات الخزانة بالنقدية.

لكن هذا لن يحل المشكلة الأساسية من جذورها، لأن صناديق الاستثمار - وكل شخص آخر - لن تكون قادرة على الوصول إلى نقدية "الفيدرالي" إلا من خلال بنك، وإذا ظلت نسبة الرافعة المالية التكميلية دون تغيير، لن تكون البنوك مستعدة لتقديم المساعدة كثيراً لأن ذلك يعني توسيع مراكزها المالية.

وقال دونالد كون، نائب رئيس الاحتياطي الفيدرالي السابق، متحدثاً في مؤتمر سوق الخزانة الشهر الماضي، إن الآلية تحتاج إلى أن تكون مفتوحة للمستثمرين، وشركات التداول الأخرى لكي تنجح حقاً.

اقرأ أيضا: تقلبات حادة تصدم مستثمري السندات بعد "أوميكرون" وتصريحات "باول" حول التضخم

إن بنك التسويات الدولية والمنظمين الآخرين مُحقين في مواصلة المحاولات لجعل عالم التمويل أكثر مرونة في مواجهة الصدمات، وأقل احتمالية لطلب إنقاذ دافعي الضرائب، مثل حزم إنقاذ البنوك التي لا تزال مثيرة للجدل في عام 2008، لكن الطلب المفاجئ على السيولة سيظهر دائماً وسيصبح أكثر تركيزاً في سوق الخزانة، وما لم نرغب في وضع جميع المخاطر والخسائر في أيدي المستثمرين العاديين، يجب أن يكون "الاحتياطي الفيدرالي" مستعداً دوماً لتحويل سندات الخزانة إلى نقدية.